3 Top-REITs für 2019

Reuben Gregg Brewer | 30. Januar 2019 Mehr zu: HCN WPC

2018 war für Anleger sehr wechselhaft, und dieses Jahr wird der eine oder andere sicherlich den Markt mit etwas anderen Augen betrachten. Leider bleiben die Märkte selbst nach einem schwierigen Jahr auf Höchstständen und auch an politischer Front herrscht weiterhin große Unsicherheit.

Unter diesen Bedingungen ist es weiterhin eine gute Idee, dem Portfolio ein paar zuverlässige Dividendenwerte hinzuzufügen, und Immobilien-Investmentfonds (REITs) sollten da besonders in Frage kommen. W.P. Carey (WKN:A1J5SB), Welltower (WKN:A1409D) und Tanger Factory Outlet Center (WKN:886676) sind allesamt starke, renditestarke Optionen, und sie sind für mich die drei besten REITs, die man 2019 kaufen kann.

1. Diversifikation entscheidet

W.P. Carey ist ein Triple-Net-Leasing-REIT. Dies bedeutet, dass man ein Portfolio von Gebäuden besitzt, aber dass die Mieter in der Regel alle Betriebskosten der Immobilien, einschließlich Steuern und Instandhaltung, tragen. Im Wesentlichen kauft Carey Assets von Unternehmen und vermietet sie dann im Rahmen langfristiger Mietverträge sofort an die Vorbesitzer zurück. In der Regel stellen diese Transaktionen den Mietern die Mittel zur Verfügung, die sie für Expansionen oder Fusionen benötigen. Carey profitiert von der Spanne zwischen den Mietpreisen und den Finanzierungskosten.

Es gibt viele dreifache Netto-Leasing-REITs, aber Carey hebt sich in Sachen Größe, Diversifikation und seiner langen und erfolgreichen Geschichte von der Masse ab. Man verfügt derzeit über ein Portfolio von rund 1.180 Objekten, die an mehr als 300 Mieter vermietet sind. Rund 63 % der Mieten werden in den USA generiert, der Rest kommt überwiegend aus Europa. Das Portfolio gliedert sich in Industrie (42 % der Mieten), Lager (24 %), Einzelhandel (13 %), Büro (12 %), Bildung (2 %) und sonstige Mieter (7 %). Carey ist damit zweifellos der am stärksten diversifizierte Triple-Net-Leasing-REIT, den man kaufen kann.

Das ist wichtig, da Carey ein aktiver Portfoliomanager ist, der regelmäßig Vermögenswerte kauft und verkauft. Die breite Vermischung von Branchen und Lagen bietet am Ende mehr Hebel, um die Anleger mit regelmäßigen Dividendenerhöhungen zu belohnen – man konnte so die Dividende 21 aufeinander folgende Jahre erhöhen. Und mit einer Rendite von 6,2 % liegt sie deutlich über dem Branchenführer Realty Income, der rund 4,2 % ausschüttet. Wer einen bewährten REIT sucht, sollte Carey dieses Jahr auf dem Zettel haben.

2. Gesund altern

Ein weiteres Unternehmen, das man jetzt mal näher unter die Lupe nehmen sollte, ist Welltower, einer der größten gesundheitsorientierten REITs. Der Bestand von rund 1.500 Objekten setzt sich aus Seniorenwohnungen (66 % des Nettobetriebsergebnisses), ambulanten medizinischen Einrichtungen (16 %), Langzeitpflege/Postakut (11 %) und Gesundheitssystemen (7 %) zusammen. In den vergangenen Jahren hat man sich in Richtung Privatpatienten bewegt, wobei rund 90 % der Mieten von dieser Kundengruppe stammt. Das bedeutet, dass Änderungen in den staatlichen Systemen der USA (Medicaid und Medicare) keinen großen Einfluss auf Welltower haben.

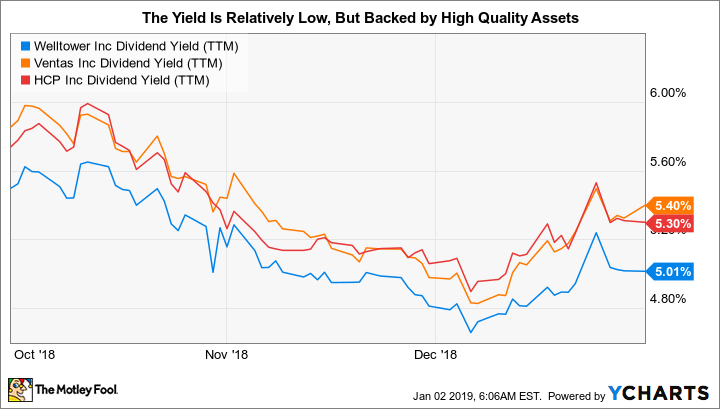

Die Dividendenrendite liegt derzeit bei rund 5 % und damit etwas niedriger als bei der Konkurrenz. Das ist aber auch der Fokussierung auf hochwertige Immobilien an begehrten Standorten geschuldet. Das Management bevorzugt Standorte in wohlhabenden Gebieten mit hohen Kosten und geringem Wettbewerb. Die Verschiebung hin zu privaten Zahlern belastete die Finanzergebnisse und führte dazu, dass das Kurs-FFO-Verhältnis des Unternehmens auf ein historisch gesehen ziemlich hohes Niveau stieg. Welltowers Aktien sind also nicht gerade billig, aber es ist immer noch ein erstrangiges Unternehmen.

Welltowers Dividende via YCharts

Das Wichtige daran ist jedoch, dass Welltower einer der größten und stärksten Gesundheits-REITs in einer Branchennische ist, die in den kommenden Jahren enorm wachsen wird. Die Kundenbasis besteht in erster Linie aus Babyboomern und deren Eltern, zwei Altersgruppen, die mehr und mehr medizinische Versorgung benötigen werden. Der REIT hat gerade eine Übernahme im Bereich Arztpraxen angekündigt, was darauf hindeutet, dass der Übergang, der die Ergebnisse in den letzten Jahren belastet hat, vorbei ist – und dass das Umsatz- und Ergebniswachstum 2019 wieder steigen könnte. Welltower ist in einer guten Lage, um von den demografischen Veränderungen zu profitieren. Langfristig orientierte Anleger können dabei mitwachsen und sich noch eine Rendite von 5 % zahlen lassen.

3. Das bisschen Risiko

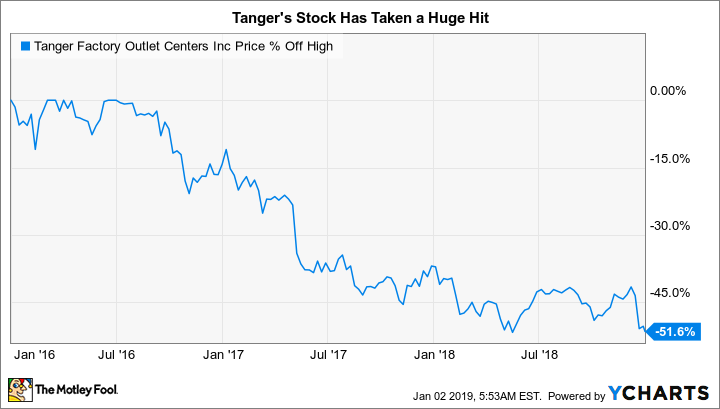

Das letzte Unternehmen auf dieser Liste ist nur für Investoren mit ausgeprägter Risikobereitschaft geeignet. Tanger besitzt 44 Outlet-Center, und es hat den sogenannten Untergang des Einzelhandels voll abbekommen, welcher dafür gesorgt hat, dass viele Ketten pleitegegangen sind. Das Wachstum des operativen Nettoergebnisses des REITs ist 2018 ins Stocken geraten. Jedoch scheinen die Ängste der Wall Street hier übertrieben zu sein – die Aktie ist gegenüber ihren Höchstständen Mitte 2016 um etwa 50 % gefallen. Das Wort Untergang ist darüber hinaus eine ziemliche Übertreibung. Denn die Menschen kaufen nach wie vor am liebsten persönlich im Laden ein und gute Einkaufszentren sind für Kunden ebenfalls nach wie vor relevant.

Daten zu Tanger via YCharts

Tanger besitzt Vermögenswerte mit niedrigen Betriebskosten und damit relativ niedrigen Mieten für die Mieter. Das wiederum erleichtert den Einzelhändlern, einen Gewinn zu erwirtschaften. Die Auslastung von Tanger war auch während der Wirtschaftskrise eher hoch – sie ist nie unter 95 % gefallen. Man arbeitet derzeit aggressiv mit den Kunden zusammen an temporären Mietzugeständnissen, damit die Auslastung hoch bleibt. Und das ist wichtig, denn voll vermietete Einkaufszentren sind eher ein Anziehungspunkt. Im Grunde tut Tanger alles, was sein muss, um sicherzustellen, dass seine Immobilien auf lange Sicht erfolgreich sind. Genau das hat das Unternehmen bereits in der Krise getan.

Außerdem bietet Tanger grundsolide Finanzen. Der Anteil der Gesamtverschuldung am gesamten bereinigten Vermögen beträgt nur 51 % und liegt damit deutlich unter der wichtigen Verschuldungsgrenze von 60 %. Im dritten Quartal deckte man den Zinsaufwand um das 5,3-Fache. Leverage ist kein großes Problem. Die Dividende nimmt unterdessen nur 45 % der Funds from Operations (FFO) ein, was eine niedrige Ausschüttungsquote ist, die viel finanziellen Spielraum für Schuldentilgung, Aktienrückkäufe und Investitionen im Portfolio lässt.

Ja, die Veränderungen im Einzelhandel wirken sich auf Tanger aus. Aber das Unternehmen unternimmt Schritte, um die Umwälzungen zu bewältigen, und hat die finanziellen Mittel dazu. Da der Aktienkurs so stark gefallen ist, liegt die Rendite bei sehr attraktiven 6,6 %. Die Dividende wurde übrigens seit 25 Jahren jedes Jahr erhöht. Für langfristige Investoren, die mit kurzfristiger Unsicherheit leben können, sieht Tanger jetzt wie eine echte Chance zum Kauf aus.

Stark und zuverlässig

Anleger, die 2019 nach Dividendenwerten suchen, sollten sich den REIT-Sektor genau ansehen. Aber man wird sich dabei auf jene Namen konzentrieren wollen, die die beste Kombination aus Rendite, Portfoliostärke, Finanzkraft und Chancen bieten. Carey, Welltower und Tanger können an jeder Stelle punkten und sind es wert, genau angeschaut zu werden.

Der Bärenmarkt-Überlebensguide: Wie du mit einer Marktkorrektur umgehst!

Ein erneutes Aufflammen von Corona in China, Krieg innerhalb Europas und eine schwächelnde Industrie in Deutschland in Zeiten hoher Inflation und steigender Zinsen. Das sind ziemlich viele Risiken, die deinem Depot nicht guttun.

Hier sind vier Schritte, die man unserer Meinung nach immer vor Augen haben sollte, wenn der Aktienmarkt einen Rücksetzer erlebt.

The Motley empfiehlt Aktien von Tanger Factory Outlet Centers. Reuben Gregg Brewer besitzt Aktien von Tanger Factory Outlet Centers und W.P. Carey.

Dieser Artikel erschien am 7.1.2019 auf Fool.com. Er wurde übersetzt, damit unsere deutschen Leser an der Diskussion teilnehmen können.