5 Top-Aktien für unter 100 Dollar

Brian Stoffel, Motley Fool beitragender Investmentanalyst | 29. Januar 2019 Mehr zu: MDB TASR VEEV VZ WMT

Anfängern kann der Kurs einer Aktie als enorm wichtig erscheinen. Wirft man zum Beispiel einen Blick auf Alphabet, dann kann man schon mal ins Staunen kommen – wie bitte, eine Aktie kostet über 1.000 USD? Quasi: “Wer gibt so viel Geld aus, nur um eine einzige Aktie zu kaufen?“

Aber mit ein bisschen Erfahrung am Aktienmarkt wird man merken, dass der nominale Kurs einer Aktie nicht so entscheidend ist. Ob man nun 10 Aktien einer Aktie kauft, die 10 USD wert ist, oder bloß eine Aktie zu 100 USD, hat man am Ende doch den gleichen Geldbetrag investiert: 100 USD. Und wenn man 10 Aktien anstatt einer Aktie besitzt, bedeutet das nicht, dass man mehr für sein Geld bekommen hat. Am Ende zählt vor allem die Differenz zwischen dem Preis, den man für eine Aktie ausgegeben hat, und dem Preis, zu dem man sie verkauft. Wenn also die 10 USD teuren Aktien auf 5 USD sinken, hat man die Hälfte seines Geldes verloren. Steigt die 100 USD teure Aktie auf 200 USD , hat man seinen Einsatz verdoppelt.

Bei mir machen Aktien, die bei unter 100 USD liegen, bloß 35 % meines Portfolios aus. Einige meiner größten Positionen sind Aktien, die für über 1.000 USD gehandelt werden – etwa Amazon und Alphabet. Allerdings kann es durchaus eine psychologische Hürde darstellen, 100 USD pro Aktie hinzulegen. Eine Aktie kann für einen auch unerschwinglich sein – nicht jeder Anleger hat gerade 1.000 USD zur Hand, um Alphabet zu kaufen.

Deswegen habe ich fünf meiner Lieblingsaktien zusammengestellt, die für unter 100 USD pro Aktie gehandelt werden. Hier ist eine Liste der Unternehmen. Danach werde ich sehr detailliert in die Erklärung gehen. Kurz vorweg: “SaaS” steht für “Software as a Service” – ein Geschäftsmodell, auf das wir im Folgenden eingehen werden.

| Unternehmen | Aktienpreis | Was machen die? |

| Walmart (WKN:860853) | 89,00 USD | Handelskette |

| Verizon (WKN:868402) | 54,00 USD | Telekommunikation |

| Veeva Systems (WKN:A1W5SA) | 84,00 USD | SaaS für Pharma-Unternehme |

| MongoDB (WKN:A2DYB1) | 79,00 USD | SaaS für Datenbankendienste |

| Axon (WKN:A2DPZU) | 42,00 USD | Taser und Körperkameras |

Quelle: Yahoo! Finance. Aktienpreise gerundet und mit Stand 27.12.2018.

Walmart

Jeder Mensch, auch in Deutschland, sollte Walmart kennen. Der Konzern ist einer der größten privaten Arbeitgeber der Welt und verfügt über mehr als 11.700 Einzelhandelsstandorte weltweit.

| Marktbewertung | 258 Milliarden USD |

| Jährliches Sales-Wachstum vergangene 3 Jahre |

2 % |

| Cash/Schulden | 13 Miliarden USD / 44 Milliarden USD |

| Freier Cashflow | 18,4 Milliarden USD |

| Kurs/Freier Cashflow | 14 |

| Dividende | 2,4 % |

Quelle: Yahoo! Finance. Daten mit Stand 27.12.2018.

Warum ist Walmart eine gute Anlage?

Es gibt zwei überzeugende Argumente für eine Investition in Walmart. Einerseits ist da der jahrzehntelange Vorsprung, den man der Discount-Konkurrenz voraus hat. Die schiere Größe von Walmart ermöglicht es, niedrige Preise von Zulieferern auszuhandeln und diese Einsparungen in Form von günstigen Preisen an die Kunden weiterzugeben.

Andererseits ist da die kürzlich erfolgte Neuausrichtung. Auch wenn das Unternehmen erst recht spät in den E-Commerce gekommen ist, dringt Walmart aggressiv in diese Branche vor. Erst vor zwei Jahren übernahm man den aufstrebenden E-Commerce-Logistikspezialisten Jet.com für 3 Milliarden USD.

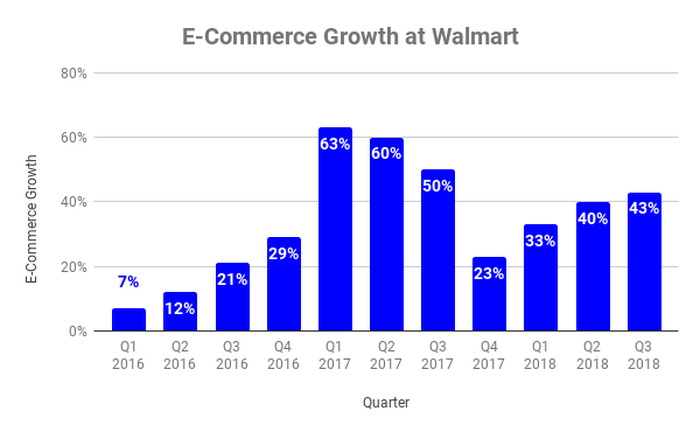

Was sich gelohnt hat. Die Ergebnisse im E-Commerce waren seitdem extrem gut.

Quelle: SEC-Einreichungen

Man beachte die enorme Beschleunigung zu Beginn des Jahres 2017. Damals konnte das Unternehmen die Akquisition von Jet.com sowie das Know-how von dessen Gründer Marc Lore für sich nutzen.

Doch E-Commerce allein ist nicht der einzige Wachstumstreiber für Walmart. Das Unternehmen zahlte auch 16 Milliarden USD für eine Mehrheitsbeteiligung an Indiens führendem E-Commerce-Unternehmen Flipkart. Kurzfristig investierte Anleger waren von dem Schritt nicht gerade begeistert, da das Investment die Profitabilität beeinträchtigte. Es wird eben dauern, bis es sich auszahlt und sich positiv auf die Bilanzen auswirken wird. Indiens Infrastruktur und derzeit noch sehr frühe Phasen der Internetnutzung bedeuten, dass Flipkart nicht über Nacht riesig groß werden wird – wie gesagt, das dauert. Aber wer langfristig investiert ist, den wird der Schritt freuen, denn er zeigt, dass Walmart sich auf seine langfristigen Wettbewerbsvorteile auf dem Weltmarkt konzentriert.

Welche Risiken sind zu beachten?

Jeder weiß, dass Walmart im E-Commerce nicht an erster Stelle steht. Mit diesem Titel darf sich stattdessen Amazon.com schmücken. Viele dachten, dass Walmart nicht mal ansatzweise gegen Amazon eine Chance hätte, aber selbst die größten Kritiker – zu denen auch ich gehörte – müssen mittlerweile anerkennend nicken.

Es gibt vier Kennzahlen, die Investoren im Auge behalten sollten, um zu sehen, wie Walmart performt:

- Während sich die Wachstumsraten natürlich verlangsamen werden, könnte ein dramatischer Rückgang des E-Commerce-Wachstums über mehrere Quartale hinweg darauf hindeuten, dass die starke Performance von Walmart unnormal war. Hier will man Konstanz sehen.

- Ebenso muss Walmart den Marktanteil in Indien via Flipkart weiter ausbauen. Der indische E-Commerce-Markt ist noch jung. Flipkart muss seinen Vorsprung halten.

- Walmart hat viel Geld für diese Akquisitionen ausgegeben. Das Unternehmen kann es sich nicht leisten, zu viele weitere zu machen, ohne sich übermäßig zu verschulden.

- In den vergangenen 12 Monaten hat das Unternehmen nur 33 % des Free Cashflows für die Ausschüttung der Dividende verwendet. Das ist eine sinnvolle Auszahlungsquote. Sollte die Zahl aber über die 80 %-Schwelle steigen, könnte die Nachhaltigkeit der Dividende in Frage gestellt werden.

Für welche Art Anleger ist die Aktie richtig?

Aufgrund der Stabilität und der Dividende ist die Walmart-Aktie ein Favorit für Anleger, die kurz vor dem Renteneintritt stehen. Im Moment ist die Rendite des Unternehmens von 2,4 % besser als jedes Sparkonto. Und da nur ein geringer Prozentsatz des freien Cashflows für die Ausschüttung verwendet wird, gibt es in Zukunft eine Menge Spielraum für Wachstum.

Im Gegensatz zu Sparkonten birgt die Walmart-Aktie jedoch das zusätzliche Risiko, durch Kursverluste an Wert zu verlieren. Investoren, die ihr Geld in die Aktie stecken, müssen verstehen, dass es Zeit (mindestens fünf Jahre) braucht, bis die Investitionen in Jet.com und Flipkart dem Unternehmen zu spürbarem Erfolg verhelfen. Walmart wird jetzt Geld ausgeben müssen, um wachsen zu können. Sobald ein gewisses Ausmaß erreicht ist, werden die steigenden Umsatzzuwächse das Ergebnis positiv beeinflussen.

Derzeit werden die Aktien zum 14-Fachen des freien Cashflows gehandelt. Ich denke, das ist ein fairer Preis. Ich besitze selbst keine Aktien, da ich bis zum Ruhestand noch ein bisschen Zeit habe und deswegen schneller wachsende Unternehmen bevorzuge, aber ich denke, dass die Aktie jetzt zu einem überzeugenden Preis zu haben ist.

Verizon

Verizon ist Amerikas größter Mobilfunk- und Telekommunikationsanbieter. Der Konzern bietet Mobilfunkverträge sowie Internetdienste für Unternehmen und Privatkunden an.

| Marktbewertung | 223 Milliarden USD |

| Jährliches Sales-Wachstum vergangene 3 Jahre |

0 % |

| Cash/Schulden | 3,8 Miliarden USD / 108 Milliarden USD |

| Freier Cashflow | 16,3 Milliarden USD |

| Kurs/Freier Cashflow | 14 |

| Dividende | 4,4 % |

Quelle: Yahoo! Finance. Daten mit Stand 27.12.2018.

Warum ist Verizon eine gute Anlage?

Verizon hat sich in den letzten fünf Jahren zu einem vollwertigen Medienkonzern gemausert. Durch die Übernahme von AOL sowie der Resterampe von Yahoo! im Jahr 2015 startete man „Oath“ im Jahr 2017. Das hat nicht wie geplant hingehauen, da das Unternehmen kürzlich eine Abschreibung von 4,5 Milliarden USD angekündigt hat.

Es wird hier noch mehr schlechte Nachrichten zu lesen geben, was aber nicht Teil der Entscheidungsfindung sein sollte.

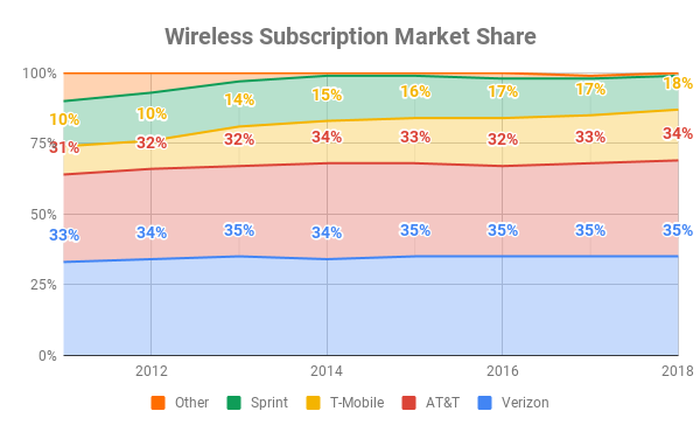

Nun ist Verizon ganz einfach führend, wenn es darum geht, Amerikaner miteinander zu verbinden. Man wird als erster Anbieter in den USA ein 5G-Netzwerk einführen, das helfen sollte, den Marktanteil auszubauen. Der Aufbau eines solchen Netzwerks ist für die meisten Telekommunikationsunternehmen unerschwinglich, so dass nur die vermögendsten Wettbewerber auch nur davon träumen können, die Marktdurchdringung von Verizon zu erreichen. Im Augenblick ist AT&T der einzige andere Wettbewerber, der über ähnlich volle Kassen verfügt – und natürlich sollte man T-Mobile und Sprint weiterhin auf dem Schirm haben. Sie alle werden am Ende ihre eigenen 5G-Netze aufbauen, aber sie werden dabei Verizon hinterher hecheln müssen.

Am wichtigsten dabei: Verizon hat bewiesen, dass es in der Lage ist, Marktanteile zu erobern und zu halten – selbst, als T-Mobile mit einer aggressiven Strategie Kunden abwerben wollte.

Quelle: Statista

Es besteht kein Zweifel daran, dass die Nachfrage nach drahtlosen Services weiter steigen wird, und Verizon ist in den USA der führende Anbieter. Das allein macht die Aktie zu einer überzeugenden Investition und sollte auch erklären, warum das Unternehmen es sich leisten kann, eine derart hohe Dividende auszuzahlen. Investoren, die jetzt Aktien kaufen, erhalten jedes Jahr eine Dividendenrendite von 4,4 % –und die ist sicher.

Welche Risiken sollte man beachten?

Verizon hat in der Vergangenheit bei Investitionen immer mal daneben gelegen. Das darf sich in der Zukunft nicht fortsetzen.

Aber das Wichtigste, worauf man achten sollte, ist der Marktanteil. Verizon muss sich weiterhin gegen AT&T, T-Mobile und Sprint verteidigen. Das ist in der Vergangenheit gelungen, und der Vorsprung in Sachen 5G ist von großer Bedeutung.

Die wichtigste Finanzkennzahl ist der Free Cashflow des Unternehmens. Aus dem Free Cashflow werden Dividenden gezahlt und die Dividende von Verizon ist bei weitem der attraktivste Grund, in die Aktie zu investieren. Derzeit ist diese Dividende nachhaltig. Nur 60 % des freien Cashflows wurden in den letzten 12 Monaten auf die Ausschüttung verwendet, was bedeutet, dass hier sogar noch Raum für Wachstum ist.

Für welche Art Anleger ist die Aktie richtig?

Verizon ist ideal für Anleger, die kurz vor dem Ruhestand stehen oder bereits im Ruhestand sind. Auch wenn die Kosten für den Aufbau der Infrastruktur hoch sind, hat das Unternehmen in den vergangenen 12 Monaten 16,3 Milliarden USD reingeholt. Diese zuverlässigen Einnahmen sowie die bestimmende Position am Markt machen das Unternehmen zu einer sehr sicheren Investition.

Die meisten Gewinne, die man erzielt, werden wohl von der Dividende stammen. Die Aktie mag in den letzten zehn Jahren nur 89 % zugelegt haben, aber Aktionäre, die ihre Dividenden reinvestiert haben, konnten einen Zuwachs von 212 % erzielen.

Veeva Systems

Als Peter Gassner Manager bei Salesforce war, wurde ihm klar, dass Pharmaunternehmen besondere Anforderungen an Cloud-basierte Software haben. Mit diesem Wissen hat er dann Veeva gegründet.

Veeva hat zwei breite Produktsparten: Einmal die Commercial Cloud, die Tools anbietet, um Pharmaunternehmen bei der Verwaltung der Vertriebsmannschaft und der Verfolgung von Kundenbeziehungen zu unterstützen. Andererseits Vault, das als Speicherort für alle relevanten Daten dient, die beim Weg eines Medikaments von den FDA-Studien bis hin zur Marktreife anfallen.

| Marktbewertung | 12 Milliarden USD |

| Jährliches Sales-Wachstum vergangene 3 Jahre |

34 % |

| Cash/Schulden | 1,05 Miliarden USD / 0 USD |

| Freier Cashflow | 273 Millionen USD |

| Kurs/Freier Cashflow | 45 |

| Dividende | keine |

Quelle: Yahoo! Finance. Daten mit Stand 27.12.2018.

Warum ist Veeva eine gute Anlage?

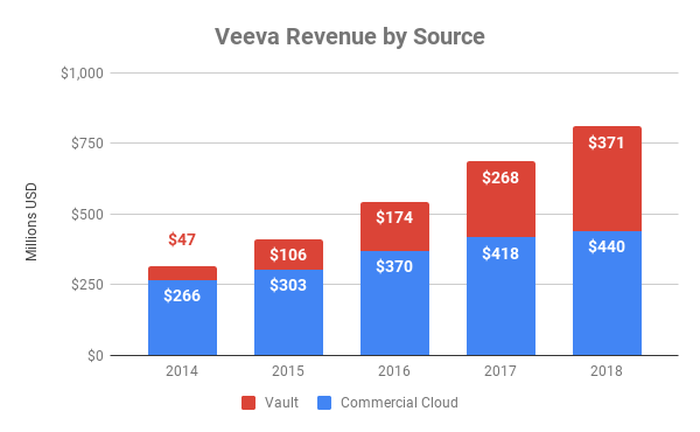

Veeva wächst wie irre. In den ersten sieben Jahren des Unternehmens bestand die wichtigste Lösung im Veeva CRM, das dem Außendienst eines Pharmaunternehmens dabei half, die Kundenaufträge im Auge zu behalten. Erst Ende 2013 kam Veeva Vault dazu.

Seitdem sind fünf Jahre vergangen. Die Höhe der Einnahmen von Vault – und die riesige Palette von weiteren Produkten, die Pharmaunternehmen helfen, ihre Prozesse effizienter zu gestalten – sind schlichtweg wunderbar.

Zahlen von Unternehmenskonferenzen, alle auf die Million gerundet und mit Stand Oktober 2018

Und wenn es den Anschein hat, dass sich das Wachstum verlangsamt, muss man bedenken, dass diese Zahlen für 2018 bei Oktober aufhören. Sie werden zweifellos höher sein, wenn das Unternehmen Anfang 2019 den Umsatz des vierten Quartals ausweist.

Innerhalb von Vault gibt es fünf Unterabteilungen: klinisch, medizinisch, regulatorisch, qualitativ und – ab nächstem Jahr – Sicherheit. Jede dieser Unterabteilungen hat ihre eigene Liste von Tools, die Unternehmen nutzen können, um die Daten zu verwalten.

Hier mal einer der größten Vorteile von Veevas Geschäftsmodell: Je mehr Angebote ein Pharmaunternehmen von Veeva verwendet, desto teurer gestaltet sich ein Wechsel zu einem anderen Anbieter. Datenmigration, Schulungen – alles teuer. Da doch lieber, so könnten sich die Unternehmen denken, bei Veeva bleiben.

Diese Beziehung zwischen Veeva und seinen Kunden erleichtert auch den Verkauf neuer Lösungen an bestehende Kunden. Jede dieser neuen Lösungen erhöht nicht nur die Wechselkosten, sondern erhöht auch den Umsatz, und das ohne allzu großen Marketingaufwand.

Diese Dynamik sollte man im Hinterkopf haben, denn sie wird helfen, die nächsten beiden Unternehmen zu verstehen.

Welche Risiken sollte man beachten?

Kein Zweifel, Veeva steigt zum beliebtesten Anbieter von Cloud-Lösungen für die Pharmabranche auf. Bereits 2014 haben 135 Unternehmen Veeva Vault genutzt. Bis Ende letzten Jahres hat sich diese Zahl auf 449 mehr als verdreifacht. Infolgedessen sind die Befürchtungen, dass größere Konkurrenten mit mehr Geld Veeva an den Karren fahren könnten, deutlich gesunken.

Investoren wollen natürlich, dass das schön so weitergeht. Veeva wird weiterhin immer mehr Lösungen zu Vault hinzufügen. Einige davon werden sich durchsetzen, andere nicht – das ist völlig in Ordnung. Wichtig ist aber, dass man genügend beliebte und nützliche Produkte auf den Markt bringt, um die Ausgaben für Entwicklung und Forschung sinnvoll zu gestalten.

Die bei weitem wichtigste Kennzahl ist die Umsatzerhaltungsrate der Abo-Dienste des Unternehmens. Dabei werden die gesamten Abonnementumsätze aller Kunden im ersten Jahr mit den Abonnementumsätzen derselben Kundengruppe im zweiten Jahr verglichen. Dies ist eine wichtige Kennzahl, da sie die Auswirkungen von Neukunden und die mit der Eingliederung verbundenen Serviceerlöse ausgleicht. Wenn diese Kennzahl, die erst am Ende des Geschäftsjahres veröffentlicht wird, über 100 % bleibt, bedeutet das, dass Veeva seine Kunden bei der Stange hält. Über 100 % bedeuten, dass die Kunden im Laufe der Zeit immer mehr Tools hinzufügen.

Im vergangenen Jahr lag die Quote bei ausgezeichneten 121 %. Man muss wissen, dass Veeva nicht in der Lage sein wird, diese Rate für immer beizubehalten, aber solange sie weit über 100 % – idealerweise bei über 110 % – bleibt, bedeutet dies, dass Veeva sowohl seine Kunden hält als ihnen auch weiterhin neue Lösungen verkauft.

Für welche Art von Anleger ist die Aktie geeignet?

Die Aktie von Veeva birgt definitiv Risiken. Im Moment werden die Aktien zum 64-Fachen der vergangenen Erträge sowie dem 48-Fachen des freien Cashflows gehandelt. Das sind teure Kennzahlen, ganz gleich, welche Art Anleger man ist.

Da Veeva derzeit keine Dividende zahlt, ist der Hauptgrund für die Investition in die Aktie die Chance auf eine Kurssteigerung. Die Aktien von Veeva können extrem volatil sein, so dass sich die Aktionäre auf große Schwankungen vorbereiten sollten. Eine Verlangsamung der Wachstumsrate des Unternehmens, ein Datenleck oder eine Schwäche der Tech-Branche würde wohl dazu führen, dass die Aktien zumindest kurzfristig deutlich sinken.

Wachstumsorientierte Investoren, die schnelle Kursverluste verkraften können, sollten sich diese Art Aktie unbedingt mal ansehen.

MongoDB

Unternehmen haben heute mehr Daten denn je zu verarbeiten. Und die wollen allesamt sinnvoll ausgewertet werden. Ohne Hilfe dabei würden die meisten Unternehmen in den Daten wohl untergehen. Und hier kommt MongoDB ins Spiel.

| Marktbewertung | 4,5 Milliarden USD |

| Jährliches Sales-Wachstum vergangene 3 Jahre |

54 % |

| Cash/Schulden | 522 Millionen USD / 214 Millionen USD |

| Freier Cashflow | (44 Millionen USD) |

| Kurs/Freier Cashflow | / |

| Dividende | keine |

Quelle: Yahoo! Finance. Daten mit Stand 27.12.2018.

Warum ist MongoDB eine attraktive Anlage?

Will man genau erklären, was MongoDB tut, kann das ein wenig kompliziert werden. Aber im Wesentlichen bietet man Unternehmen Zugang zu einer Open-Source-Datenbank, die alle Daten, die gesammelt wurden, verarbeitet. Dieser Dienst wurde seit jeher von Oracle dominiert. Es gibt jedoch ein wesentliches Unterscheidungsmerkmal: Während die Datenbanken von Oracle eine Sprache sprechen, die rapide dabei ist zu veralten (SQL), funktioniert MongoDB auf einer anderen (NoSQL), die zunehmend beliebter wird.

In aller Kürze: Die neue Art, Daten zusammenzufassen, ist für Unternehmen viel bequemer. Das Unternehmen gewinnt somit schnell Marktanteile hinzu, was erklärt, wie man in den letzten drei Jahren den Umsatz um 54 % pro Jahr steigern konnte.

Aber ebenso spannend ist, wie MongoDB die gesammelten Daten nutzt – und was man dabei von den Kunden lernt –, um neue und sinnvolle Tools zu entwickeln.

Nehmen wir zum Beispiel mal Atlas. Dies ist ein Datenbank-as-a-Service-Angebot, das es Kunden ermöglicht, alle Daten, die sie in der Cloud haben, zu übertragen und analysieren zu lassen. Die Einsatzmöglichkeiten sind vielfältig. Die City of Chicago zum Beispiel nutzt die Datenanalyse von Atlas zur Optimierung, von der Müllabfuhr bis hin zum Notruf. Coinbase, die Plattform für den Handel mit Kryptowährungen, verwendet Atlas, um die Benutzeridentitäten, Transaktionen und Zahlungen zu verfolgen.

Im Jahr 2016 brachte Atlas einen Umsatz von 1 Million USD. Allein im dritten Quartal des letzten Jahres stieg der Umsatz von Atlas auf über 14 Millionen USD. Und mit MongoDB Stitch hat das Unternehmen einen weiteren potenziellen Hit in der Hand.

Sobald ein Unternehmen anfängt, die Open-Source-Datenerfassungstools von MongoDB zu nutzen und diese Daten auf den Servern des Unternehmens zu speichern, werden die Wechselkosten sehr hoch. Man erinnere sich also an den Vorteil von Veeva Systems. Genau den hat auch Mongo DB. Die Kunden sind fest in deren Netz “gefangen”.

Welche Risiken gibt es zu bedenken?

Als Veeva begann, für Pharmaunternehmen die Komplettlösung in der Cloud zu verkaufen, hatte man einen entscheidenden Vorteil: Veeva war das erste Unternehmen, das ein solches Produkt entwickelte. Auch wenn MongoDB der Top Dog in der NoSQL-Technologie sein könnte, gibt es bereits einen riesigen Anbieter für Datenbanken – nämlich Oracle.

In diesem Fall sind die Wechselkosten ein zweischneidiges Schwert. Denn einerseits sind die natürlich toll, wenn man Kunden hat und sie damit halten kann. Andererseits stellen Wechselkosten natürlich ein echtes Problem dar, wenn man die Aufgabe hat, Kunden von Oracle wegzulocken. Bislang hatte MongoDB hier nicht allzu viele Probleme: Die Kundenbasis wuchs im letzten Quartal um 69 %. Dennoch muss man ein Auge auf der Konkurrenz haben.

Darüber hinaus müssen Investoren sicher sein, dass die “Land and Expand”-Strategie von MongoDB weiterhin funktioniert. Auf den Punkt gebracht bedeutet dies, dass das Unternehmen mit seinen wichtigsten Angeboten – etwa MongoDB Charts – Kunden gewinnt und diese Kunden dann neue Lösungen hinzufügen, sobald sie sich mit der Oberfläche vertraut gemacht haben. Der beste Weg, dies zu messen, ist die Beobachtung der jährlichen Nettoumsatzwachstumsrate des Unternehmens, die in 15 aufeinander folgenden Quartalen bei über 120 % lag. Das bedeutet, dass die Kunden nicht nur bei MongoDB bleiben, sondern im Laufe der Zeit weitere Tools hinzufügen.

Zuletzt ist anzumerken, dass MongoDB derzeit Geld verliert. Die Netto-Cash-Position des Unternehmens von 308 Millionen USD gibt dem Unternehmen viel Spielraum, aber positive freie Cashflows würden einen großen Beitrag dazu leisten, noch mehr Anleger zu begeistern. Denn natürlich will man nicht, dass das Unternehmen mehr Verbindlichkeiten aufnimmt oder weitere Aktien ausschüttet.

Für wen ist diese Aktie geeignet?

Wie die meisten SaaS-Aktien ist MongoDB nicht gerade günstig. Zudem ist das Unternehmen nicht profitabel und hat in den letzten 12 Monaten keinen positiven Free Cashflow generiert. Dann wird die Aktie auch noch zum 20-Fachen des Umsatzes gehandelt. Zum Vergleich: Der größte Konkurrent, Oracle, wird zum etwas mehr als dem Vierfachen des Umsatzes gehandelt.

MongoDB könnte für einen Investor geeignet sein, der sehr langfristig denkt und den einen oder anderen Rückschlag für den Aktienkurs verkraften kann. Wer Risiken nicht vertragen kann, sollte die Finger davon lassen. Der hohe Preis, die fehlenden Profite und die Tatsache, dass keine Dividende gezahlt wird, machen die Aktie nicht gerade zu einem Top-Pick für Rentner.

Allerdings gewinnt das Unternehmen rapide Kunden hinzu. Und sobald diese erst einmal im Ökosystem von MongoDB zuhause sind, werden sie wahrscheinlich auf lange Sicht dort bleiben. Dies schafft enorme und zuverlässige Einnahmequellen für das Unternehmen – und kann zu der Art von Zuwachs führen, die am Ende Aktionären Vermögen bescheren kann.

Axon

Axon hatte früher einen anderen Namen: TASER International. Vergangenes Jahr änderte das Unternehmen seinen Namen, um einerseits den Fokus auf Polizeikameras zu unterstreichen, andererseits die Software im Namen zu führen, die alle Daten speichert und analysiert.

| Marktbewertung | 2,4 Milliarden USD |

| Jährliches Sales-Wachstum vergangene 3 Jahre |

28 % |

| Cash/Schulden | 325 Millionen USD / 0 USD |

| Freier Cashflow | 49 Millionen USD |

| Kurs/Freier Cashflow | 50 |

| Dividende | keine |

Quelle: Yahoo! Finance. Daten mit Stand 27.12.2018.

Warum ist Axon eine gute Investition?

Seit Jahren schon ist Axon führend auf dem Markt für Elektroschocker. Die Taser sind in den USA in allen Polizeidienststellen zu finden, aber zunehmend auch überall auf der Welt. Auch wenn dieses Segment des Unternehmens immer noch wichtig ist – es war 2018 für 61 % des Umsatzes verantwortlich – , ist das wachsende Body-Kamera-Geschäft der Grund, warum Axon als Aktie so interessant ist.

Um es klarzustellen: An Axons Kameras gibt es nichts Besonderes, das die Konkurrenz nicht auch hinbekommen könnte. Das eigentliche Unterscheidungsmerkmal ist die Plattform Evidence.com. Dort lagern, analysieren und durchsuchen die Polizeidienststellen Gigabyte an Filmmaterial, um an Beweise zu kommen. Man zahlt ein monatliches Abonnement, um Evidence.com zu nutzen. Wie bei den beiden vorherigen Aktien ist Axon mit diesem Geschäftsmodell gut aufgestellt, um vom SaaS-Geschäft zu profitieren.

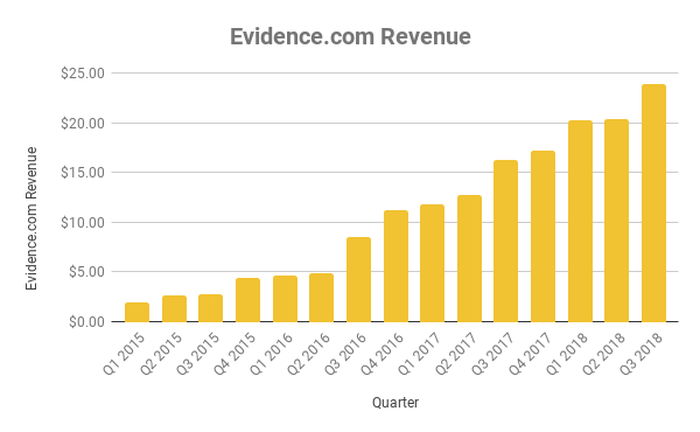

Obwohl es immer noch nur etwa ein Viertel des Umsatzes des Unternehmens ausmacht, sollte man einen Blick auf das Umsatzwachstum von Evidence.com werfen. Man wird verstehen, warum Anleger begeistert sein sollten.

Quelle: SEC-Einreichungen. Beträge in Millionen USD

Seit 2015 hat sich dieser Geschäftszweig jedes Jahr mehr als verdoppelt. Natürlich wird das mit zunehmender Größe nicht mehr möglich sein, das ist aber auch gar nicht nötig.

Ebenso spannend ist, dass Axon eine Reihe verschiedener Produkte anbietet, die im kommenden Jahr auf den Markt kommen werden. Dazu gehören ein neuer Elektroschocker (Taser 7) und eine Körperkamera (Body 3). Am spannendsten ist Axon Records, das die auf Evidence.com erfassten und gespeicherten Daten nutzt, um den Beamten zu helfen, den Papierkram effizienter zu erledigen, und sie so ihre Zeit besser nutzen können.

Axon beziffert den Gesamtmarkt bei jährlich 8,5 Milliarden USD. Bei einem vergangenen Umsatz von 400 Millionen USD ist das ein enormes Wachstumspotenzial.

Noch besser: Nach der Übernahme von VieVu Anfang des Jahres hat Axon mittlerweile keinen nennenswerten Wettbewerber mehr.

Welche Risiken sind zu beachten?

Es gibt immer noch eine Reihe von Risiken, die Anleger beachten sollten. Wenn die wichtigsten Abnehmer staatliche Stellen sind –insbesondere Strafverfolgungsbehörden –, kann es kompliziert werden. Wichtige Themen sind dann, wem am Ende das Videomaterial gehört und wer Zugang dazu haben darf. Auch geht es nicht besonders schnell, mit Behörden neue Verträge abzuschließen.

Darüber hinaus gibt es viel Wirbel um das neue Records-Management-System von Axon. Die ersten Tests des Systems sind so gut verlaufen, dass das Management zuversichtlich ist, dass das System Ende 2019 eingeführt werden kann. Aber wenn die KI, die beim Ausfüllen von Unterlagen hilft, nicht der Aufgabe gewachsen sein sollte, wäre das ein großes Problem.

Und dann muss man noch wissen, dass Axon sehr, sehr langfristig denkt. Anfang 2017 verschenkte man die Körperkameras, um die Polizeibehörden zu gewinnen. Genauso verfährt man auch mit Axon Records für Abteilungen, die einen neuen Taser 7 kaufen. Das sind großartige langfristige Strategien, aber sie kosten erst einmal viel Geld. In den vergangenen 12 Monaten hat Axon 49 Millionen USD an freiem Cashflow reingeholt. Der muss positiv bleiben, um das Unternehmen davon abzuhalten, Schulden zu machen.

Für wen ist die Aktie geeignet?

Axon ist keine Aktie für Ruheständler. Sie zahlt keine Dividende und wird zum über 50-Fachen des freien Cashflows gehandelt. Der geringste Hinweis auf eine Verlangsamung des Geschäfts, makroökonomische Probleme oder unvorhersehbare Wechsel beim Management könnten die Aktie zum Abrutschen bringen.

Deshalb müssen Aktionäre langfristig denken und weiterhin an den Erfolg von Evidence.com und Axon Records glauben. Wer bald in den Ruhestand geht, könnte in Betracht ziehen, Axon einen kleinen Teil des Portfolios zur Verfügung zu stellen.

Über Kauf und Allokation

Investoren haben verschiedene Vorstellungen vom Kauf und der Allokation bestimmter Aktien. Die wichtigste Faustregel ist bei weitem, ausschließlich Entscheidungen zu treffen, mit denen man sich wohl fühlt und die einen nicht um den Schlaf bringen. Auf lange Sicht wird der Stress, in Aktien zu investieren, die einem zu riskant erscheinen, die positiven Effekte potenzieller Gewinne zunichte machen. Investitionen sollen einem das Leben versüßen und es nicht verschlimmern.

In der Regel kaufe ich nie Positionen, die mehr als 5 % meines gesamten Aktienportfolios ausmachen, obwohl viele mit der Zeit viel größer werden. Und ich kaufe gerne in “Dritteln”. Heißt, sobald ich mich entschieden habe, dass ich eine Aktie kaufen will, werde ich etwa 1,7 % meines Portfolios (ein Drittel von 5 %) darauf verwenden. Sollte die Aktie gut performen und ich mich mit dem Investment wohlfühlen, werde ich dann nach und nach auch das zweite und dritte Drittel kaufen.

Ich denke, dadurch mache ich nie den Fehler, zu viel von einer Aktie zu kaufen, die sich letztendlich als Verlierer in meinem Portfolio erweist. Das kann verdammt langsam und langweilig sein, ist aber auf lange Sicht keine verkehrte Sache.

Der richtige Start für 2019

Wie ich anfangs erwähnte, gibt es keinen Grund, warum man sich ausschließlich auf Aktien unter 100 USD konzentrieren sollte. Die angeführten Kriterien gelten für alle Aktien, die einem interessant vorkommen.

Ich persönlich besitze Axon, MongoDB und Veeva. Zusammen machen sie über 15 % meiner Bestände aus. Da ich bis zum Renteneintritt noch einige Jahre Zeit habe, sind Aktien wie Walmart und Verizon nichts für mein Portfolio. Dafür sind sie aber starke Aktien, um die Grundlage für ein Rentenportfolio zu bilden.

Der Bärenmarkt-Überlebensguide: Wie du mit einer Marktkorrektur umgehst!

Ein erneutes Aufflammen von Corona in China, Krieg innerhalb Europas und eine schwächelnde Industrie in Deutschland in Zeiten hoher Inflation und steigender Zinsen. Das sind ziemlich viele Risiken, die deinem Depot nicht guttun.

Hier sind vier Schritte, die man unserer Meinung nach immer vor Augen haben sollte, wenn der Aktienmarkt einen Rücksetzer erlebt.

The Motley Fool besitzt und empfiehlt Aktien von Alphabet, Amazon, Axon Enterprise, Berkshire Hathaway, MongoDB, Salesforce.com und Veva System. The Motley Fool besitzt Aktien von Oracle und empfiehlt Aktien von T-Mobile US und Verizon Communications. Brian Stoffel besitzt Aktien von Alphabet, Amazon, Axon Enterprise, MongoDB, und Veeva System.

Dieser Artikel erschien am 6.1.2019 auf Fool.com. Er wurde übersetzt, damit unsere deutschen Leser an der Diskussion teilnehmen können.