Warum die Aktie von NVIDIA im Jahr 2018 um 31 % gefallen ist

Motley Fool beitragende Investmentanalysten | 26. Januar 2019 Mehr zu: NVD NVDA

Was für einen Unterschied ein Jahr machen kann.

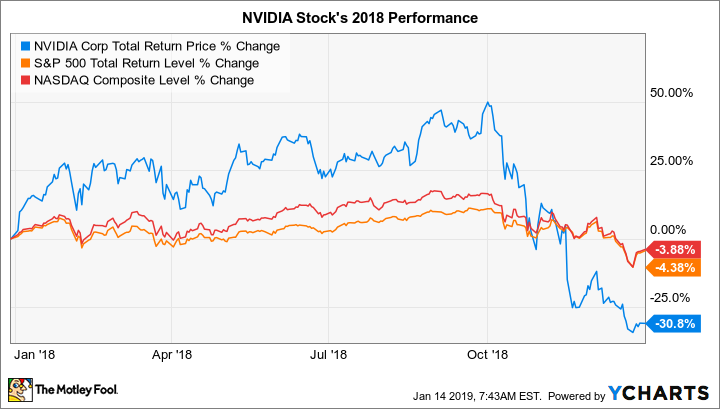

In einem Jahr wurde die Aktie von NVIDIA (WKN:918422) vom gefeierten Star zur heißen (und schnell fallen gelassenen) Kartoffel, die die Portfolios der Investoren nach unten zieht. Nachdem sie 2016 und 2017 227 % bzw. 82 % gestiegen war, fiel die Aktie des Grafikprozessorspezialisten 2018 um 30,8 % (einschließlich Dividenden).

Zum Vergleich, der S&P 500 sank um 4,4 % (einschließlich Dividenden), während die Aktie des GPU-Erzrivalen Advanced Micro Devices im vergangenen Jahr um 79,6 % zulegte.

Im Jahr 2019 hat die NVIDIA-Aktie eine Rendite von 11,5 % erzielt, bis Freitag, den 11. Januar, nachdem sie den Tag bei 148,83 US-Dollar beendete. Das ist viel besser als die Rendite des S&P 500 von 3,6 %, jedoch 49 % unter dem Allzeithoch der Aktie von 289,07 US-Dollar, das am 1. Oktober 2018 verzeichnet wurde.

Im Folgenden erfährst du, was die Investoren dazu wissen sollten.

Bevor wir uns mit dem befassen, was im Jahr 2018 für NVIDIA schiefgelaufen ist, lass uns das Gesamtbild ansehen. Obwohl die Aktie im vergangenen Jahr ausverkauft wurde, ist sie immer noch ein großer Gewinner – sie hat über den Zeitraum von drei Jahren bis zum 11. Januar 410 % Rendite erzielt. Während das wenig Trost für die Leute ist, die die Aktie auf ihrem Hoch oder in der Nähe davon gekauft haben, ist dies für langfristig orientierte Investoren etwas, das man im Kopf behalten sollte.

Daten von YCharts.

Dank der starken Performance im Jahr 2018 hat sich die AMD-Aktie in den letzten drei Jahren besser entwickelt als die NVIDIA-Aktie – sie hat sogar 766 % zugelegt. NVIDIA bleibt jedoch über einen längeren Zeitraum der Champion. Im Fünfjahreszeitraum beispielsweise erzielte die Aktien eine Rendite von 895 %, verglichen mit einem Anstieg von 386 % bei AMD.

Die schlechte Performance der Aktie im Jahr 2018: Zwei Hauptfaktoren

Die Aktie war bis zum vergangenen Oktober gestiegen, wie die folgende Grafik zeigt. Die schlechte Performance der Aktie im Jahr 2018 ist im Wesentlichen auf die beiden folgenden Faktoren zurückzuführen, von denen der zweite unternehmensspezifisch ist und aus zwei Bestandteilen besteht:

- Der Ausverkauf des Marktes im Oktober, der besonders hoch bewertete Tech-Aktien getroffen hat. Die Sorgen über steigende Zinsen, eine sich verlangsamende Weltwirtschaft – und insbesondere eine verlangsamte Nachfrage nach Halbleitern – und der eskalierende Handelskrieg mit China waren wahrscheinlich die Hauptgründe für die Marktschwankungen. Die Aktie ging im Oktober um 25 % zurück.

- Die Ergebnisse des dritten Quartals zusammen mit dem Ausblick für das vierte Quartal am 15. November, enttäuschte die Analysten und Investoren. Der Verantwortliche: der “Kryptowährungskater”, um die Worte von CEO Jensen Huang zu verwenden.

Daten von YCharts.

Im dritten Quartal stieg der Umsatz im Vergleich zum Vorjahr um 21 %, der Gewinn pro Aktie um 48 % und der um Sondereffekte bereinigte Gewinn pro Aktie um 38 %. Obwohl diese Ergebnisse gut sind, stellen sie eine Verlangsamung der jüngsten Quartalsergebnisse dar. Darüber hinaus blieben sowohl der Umsatz als auch der bereinigte Gewinn pro Aktie hinter den Erwartungen der Wall Street zurück, während der Umsatz nicht dem eigenen Ausblick entsprach.

Darüber hinaus lag die Umsatzprognose zum vierten Quartal deutlich unter den Erwartungen der Wall Street. Das Unternehmen erwartet einen Umsatz von 2,70 Mrd. US-Dollar, was einem Rückgang von rund 7 % gegenüber dem Vorjahr entspricht. Die Wall Street erwartete einen Umsatz von 3,4 Mrd. US-Dollar. An der Börse zählt nur die Zukunft, daher können wir die negative Reaktion des Marktes eher auf die Prognose zum vierten Quartal als auf die Ergebnisse des dritten Quartals zurückführen.

Grund für den schwachen Ausblick ist die Erwartung des Managements, dass der “Krypto-Kater” noch ein bis zwei Quartale andauern wird. Dieser Begriff bezieht sich auf den überhöhten Lagerbestand an mittelklassigen Pascal GPU-Grafikkarten aufgrund der Anfang 2018 aufgetretenen Kryptowährungskrise. Einige “Krypto-Miner” hatten NVIDIAs Gaming-Grafikkarten und nicht die anwendungsspezifischen Karten für das Mining digitaler Währungen verwendet.

Was kann man da tun?

Sicherlich sollten die Investoren die Aktie nicht verkaufen. Wie ich bereits schrieb, nachdem das Unternehmen das Ergebnis des dritten Quartals veröffentlicht hatte:

An den rosigen langfristigen Wachstumsprognosen des Spielemarktes oder der Position als dominanter Anbieter von Grafikkarten für Gamer hat sich nichts geändert. Darüber hinaus bleiben die Wachstumschancen durch KI (Künstliche Intelligenz) und selbstfahrende Autos hoch.

Was die KI betrifft, sind die GPU-Chips die gute Wahl für den Lernprozess von KI-Systemen.

Investoren, die NVIDIA schon seit einiger Zeit im Auge haben, sollten vielleicht anfangen, die Aktie zu kaufen. Die Aktie ist zurzeit günstiger bewertet als in den letzten Jahren. Sie handelt mit dem 20-fachen des erwarteten Gewinns, was durchaus vernünftig für die Aktie eines hochwertigen Unternehmens ist, von dem die Wall Street erwartet, dass die Gewinne in den nächsten fünf Jahren mit einer durchschnittlichen jährlichen Rate von 15,1 % steigen werden. Darüber hinaus könnt die Aktie noch günstiger sein, als sie erscheint. Denn die langfristige Gewinnschätzung der Wall Street könnte sich als zu konservativ erweisen, da NVIDIA die Erwartungen der Wall Street routinemäßig übertrifft.

Der Bärenmarkt-Überlebensguide: Wie du mit einer Marktkorrektur umgehst!

Ein erneutes Aufflammen von Corona in China, Krieg innerhalb Europas und eine schwächelnde Industrie in Deutschland in Zeiten hoher Inflation und steigender Zinsen. Das sind ziemlich viele Risiken, die deinem Depot nicht guttun.

Hier sind vier Schritte, die man unserer Meinung nach immer vor Augen haben sollte, wenn der Aktienmarkt einen Rücksetzer erlebt.

The Motley Fool besitzt und empfiehlt NVIDIA.

Dieser Artikel wurde von Beth McKenna auf Englisch verfasst und am 14.01.2019 auf Fool.com veröffentlicht. Er wurde übersetzt, damit unsere deutschen Leser an der Diskussion teilnehmen können.