Echte Schnäppchen: 3 Aktien, die man jetzt kaufen kann

Reuben Gregg Brewer | 9. Januar 2019 Mehr zu: XONA GIS XOM

Investieren klingt so unfassbar einfach: Zu niedrigen Kursen kaufen und hoch verkaufen. Fertig. Aber wenn es so einfach wäre, wäre ja jeder Trottel ein Börsengenie, und so läuft es an der Wall Street einfach nicht. Man benötigt Zeit, Einsatz und Energie, um auf dem Markt Geld zu verdienen. Und sehr oft muss man gegen den Strom schwimmen. Deshalb sehen der Ölriese ExxonMobil (WKN:852549), der Immobilienfonds VEREIT (WKN:A14XJT) und der Lebensmittelhersteller General Mills (WKN:853862) derzeit wie echte Schnäppchen aus. Schauen wir doch mal nach, warum genau diese drei jetzt was fürs Portfolio sind.

1. Projekt „Ruder rumreißen“

Eines der größten Probleme von Exxon ist derzeit die schrumpfende Förderung. Das ist eine wichtige Kennzahl für die Energiebranche, und Exxon zeigt da keine tolle Leistung. Die Produktion von Exxon ging 2016 um 1 % und 2017 um 1,7 % zurück und ist in den ersten neun Monaten des Jahres 2018 gesunken. Das Management hat einen Plan, um das Problem zu lösen, aber die Ziele sind auf das Jahr 2025 ausgerichtet. Bis dahin ist noch lange hin, und die meisten Investoren, insbesondere auf der institutionellen Seite, denken bloß von Quartal zu Quartal. Deshalb ist die Rendite von Exxon mit 4,4 % so hoch wie seit Ende der 90er Jahre nicht mehr. Der Preis der Aktie steht gegenüber dem Buchwert dagegen so tief wie seit den 90ern nicht mehr.

Exxon wird konservativ geführt und verfolgt einen langfristigen Ansatz bei jedem einzelnen Projekt. Deswegen hechelt man derzeit etwas hinterher, aber dank der langfristigen Verschuldung von nur 10 % der gesamten Kapitalstruktur hat das Unternehmen die Finanzkraft, seine Wachstumspläne auch durchzusetzen, egal was mit den Ölpreisen passiert. Und die Produktion von Exxon stieg zwischen dem zweiten und dritten Quartal an, da das Schieferbohrprogramm in den USA erste Früchte zu tragen begann. Das ist nur einer von drei Hebeln, an denen man schaltet, um das Produktionswachstum wieder auf Kurs zu bringen. Denn zusätzlich investiert man auch stark in die nachgelagerten Aktivitäten (Raffinerien und Chemie).

Hier stimmen also Preis, Bilanz und Wachstumspläne, welche bereits die ersten positiven Ergebnisse zeigen. Somit ist jetzt ein guter Zeitpunkt für langfristig denkende Investoren, sich Exxon mal genauer anzusehen. Sollten die Investitionspläne des Energieriesen wie vom Management geplant laufen – und genau danach sieht es aus –, dürften andere Anleger schon bald auf der Matte stehen.

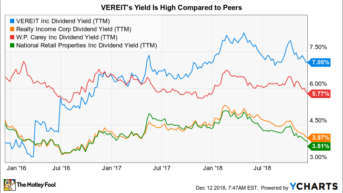

2. Starker REIT – aber kommt die Klage?

Einst konzentrierte sich VEREIT auf Wachstum durch Übernahmen. Das endete, wie so oft, nicht gut. Das Unternehmen musste eine Unregelmäßigkeit in der Rechnungslegung mitteilen, was am Ende zu einer Umstrukturierung des Managements, einer Dividendenkürzung und einer Erneuerung des Portfolios führte. Dennoch hat der neue CEO Glenn Rufrano starke Arbeit geleistet, um VEREIT wieder nach vorne zu bringen.

Tatsächlich wurde jedes Ziel von Rufrano erreicht. Man hat die Bilanz gefestigt und den Investment-Grade-Status zurückerlangt. Man hat das Portfolio dahingehend überarbeitet, dass man Vermögenswerte aussortiert und die Diversifizierung bei Branchen und Leasingnehmern verbessert hat. Und was für viele Anleger am wichtigsten sein dürfte: Man hat die Dividende wiederhergestellt. Der nächste große Schritt nach Jahren der Portfoliobereinigung ist der Weg zurück in Richtung Wachstum. Das könnte man wahrscheinlich 2019 schaffen. Da könnte VEREIT mehr Vermögenswerte kaufen als verkaufen.

Daten via YCharts

Derzeit handelt es sich bei VEREIT um einen finanzstarken und gut diversifizierten REIT, der mehr reinholt als die meisten seiner Konkurrenten. Die große Rendite von 7 % wird indes durch eine mit rund 75 % sehr nachhaltige, bereinigte Auszahlungsquote unterstützt. Die eine Sache, die den Aktienkurs des REITs zurückhält, ist das rechtliche Gerangel um die oben erwähnte Bilanzunregelmäßigkeit. Bisher hat der REIT 217,5 Millionen USD gezahlt, um sich mit den Eigentümern von 31 % der Aktien zu einigen. Der Schaden wird am Ende wahrscheinlich weniger als 1 Milliarde USD betragen. Das Unternehmen verfügt über ausreichend Mittel, um diese Kosten zu decken.

Die Rechtsfrage dürfte VEREIT noch einige Zeit beschäftigen. Aber mit einer Rendite von 7 % sollten aggressivere Einkommensanleger für dieses Risiko gut belohnt werden. Das gilt insbesondere jetzt, da die scheinbar überschaubaren Prozesskosten in den Fokus rücken.

3. Eine Aktie, die satt macht

Die Dividendenrendite von General Mills steht derzeit bei beeindruckenden 5,2 %. Zuletzt stand man während der Rezession der Jahre 2007 bis 2009 in diesem Bereich. Investoren haben die Aktie in letzter Zeit abgestraft, und die Aktien büßte gegenüber ihren Höchstständen von Mitte 2016 etwa 50 % ein. Hier gibt es tatsächlich ein paar echte Probleme.

Erstens ist das Portfolio des Lebensmittelriesen randvoll mit Marken, die beim Verbraucher einfach nicht mehr so gut ankommen wie früher. Klar, Cheerios, Yoplait und Betty Crocker sind in den USA große Namen. Aber die Kunden wollen heutzutage eher frische und gesunde Lebensmittel. General Mills arbeitet an neuen Versionen seiner alten Marken, aber das ist ein langsamer Prozess. Trotzdem gewann das Unternehmen im ersten Quartal 2018 Anteile in acht von neun Kernkategorien, im Gesamtjahr 2017 waren es nur zwei von neun. Es sieht so aus, als ginge es hier in die richtige Richtung.

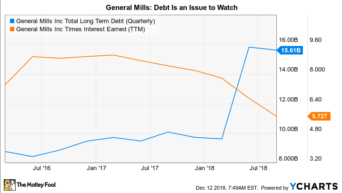

Das Problem ist derzeit, dass General Mills gerade eine große, mit Krediten bezahlte Akquisition getätigt hat. Der Kauf des Tiernahrungsherstellers Blue Buffalo erhöhte die langfristige Verschuldung im ersten Quartal des Geschäftsjahres um 60 % gegenüber dem Vorjahr. Die langfristigen Finanzverbindlichkeiten betragen nun rund zwei Drittel der Kapitalstruktur. Das sollte allen Anlegern bewusst sein. Allerdings sollte die Belastung eindeutig zu stemmen sein. Das Management ist sich der Problematik bewusst und plant, sich in den nächsten Jahren auf den Schuldenabbau zu konzentrieren (man erwartet, dass Dividendensteigerungen ausgesetzt werden, bis der Verschuldungsgrad sinkt).

Daten via YCharts

Für Anleger, die langfristig denken, erscheint die hohe Rendite von General Mills als annehmbarer Kompromiss zwischen Risiko und Rendite. Das Unternehmen hat es mehr als 100 Jahre lang geschafft, die sich immer wieder ändernden Vorlieben der Verbraucher zu bedienen. Auch wenn man dieses Mal eine heftige Verschuldung in Kauf nehmen muss, ist das Management sich dieser Aufgabe bewusst und handelt dementsprechend.

Der Faktor Zeit

Exxon, VEREIT und General Mills verbindet nicht viel miteinander – außer eine Sache: Zeit. Alle drei sind solide Unternehmen, die gerade kurzfristig Gegenwind spüren, von dem sich kurzfristig denkende Anleger abschrecken lassen. Das gibt natürlich all jenen eine Möglichkeit, die bereit sind, länger als Anleger durchzuhalten. Exxon ist eindeutig das Unternehmen mit dem geringsten Risiko. Aufgrund des Rechtsstreits liegt VEREIT in Sachen Risiko wahrscheinlich noch vor General Mills, so dass der Immo-Fonds für aggressive Anleger, die eine große Rendite wollen, am besten geeignet wäre. Kurzum, alle drei sind derzeit einen genauen Blick wert, wenn man nach günstig bewerteten Aktien sucht.

Der Bärenmarkt-Überlebensguide: Wie du mit einer Marktkorrektur umgehst!

Ein erneutes Aufflammen von Corona in China, Krieg innerhalb Europas und eine schwächelnde Industrie in Deutschland in Zeiten hoher Inflation und steigender Zinsen. Das sind ziemlich viele Risiken, die deinem Depot nicht guttun.

Hier sind vier Schritte, die man unserer Meinung nach immer vor Augen haben sollte, wenn der Aktienmarkt einen Rücksetzer erlebt.

The Motley Fool besitzt keine der angegebenen Aktien. Reuben Gregg Brewer besitzt Aktien von ExxonMobil, General Mills, VEREIT und W. P. Carey.

Dieser Artikel erschien am 18.12.2018 auf Fool.com. Er wurde übersetzt, damit unsere deutschen Leser an der Diskussion teilnehmen können.