Vergiss ConocoPhillips: ExxonMobil ist die bessere Dividendenaktie

Reuben Gregg Brewer | 7. Januar 2019 Mehr zu: YCP COP XOM

Öl ist um mehr als 20 % von seinen zuvor erreichten Höchstständen gefallen. Damit befindet sich der wichtigste Rohstoff weltweit offiziell in einer Baisse. Dass dies alles so ratzfatz vor sich ging, sollte einem verdeutlichen, wie volatil die Märkte auch beim Thema Öl sind. Es sollte einen auch daran erinnern, warum Dividendeninvestoren den vollintegrierten Ölriesen ExxonMobil Corporation (WKN:852549) gegenüber ConocoPhillips (WKN:575302) den Vorzug geben sollten. Aber warum? Tauchen wir doch einmal ins Thema ein und analysieren, warum Exxon eine bessere Dividendenaktie als ConocoPhillips ist.

Alles in einem

Exxon ist eines der größten und konservativsten vollintegrierten Energieunternehmen der Welt. Der Begriff “integriert” ist hier von zentraler Bedeutung, denn das bedeutet, dass sich das Geschäft von Exxon vom vorgelagerten Bohrturm bis zum nachgelagerten Raffinerie- und Chemiesektor erstreckt. Das Engagement sowohl im Upstream- als auch im Downstream-Bereich bietet eine wichtige Diversifikation und damit Ausgewogenheit für das Portfolio. Dies liegt daran, dass Öl ein unverzichtbarer Bestandteil auf der Chemie- und Raffinerieseite ist, was bedeutet, dass niedrige Ölpreise ein Vorteil für diesen Teil des Betriebs von Exxon sind.

Natürlich ist Öl ein viel größerer Faktor für Umsatz und Bilanzen, aber der Vorteil der niedrigen Ölpreise im nachgelagerten Teil des Geschäfts kann dazu beitragen, den Einfluss von Preiseinbrüchen abzuschwächen. Das beste Beispiel dafür ist das Jahr 2015, als der niedrige Ölpreis beim Fördergeschäft des Unternehmens für einen Gewinnrückgang von 75 % sorgte. Die niedrigen Ölpreise, die auf dieser Seite des Geschäfts zu Buche schlugen, führten jedoch dazu, dass sich die Gewinne im Downstream-Bereich mehr als verdoppelten, so dass Exxon insgesamt einen Gewinnrückgang von 50 % verzeichnete. Das ist natürlich alles andere als toll, aber immer noch weitaus besser als ein Minus von 75 %.

Interessanterweise zeigte sich der Nutzen der Vollintegration über die gesamte Wertschöpfungskette auch in jüngster Zeit, als die Ölpreise noch relativ hoch waren. Von Unternehmensseite hieß es nach dem Q3: „Wir haben unsere Midstream-Logistikkapazitäten erfolgreich genutzt, um einen signifikanten Mehrwert zu erzielen, indem wir vorteilhafte Rohwaren aus dem Permian-Becken sowie Westkanada in unsere Produktionsstätten verlagert haben.“ Diese Regionen sind mit Logistikproblemen konfrontiert, weswegen der Preis für Öl und Gas aus diesen Gebieten im Vergleich zu den Weltmarktpreisen niedrig gehalten wurde. Die Auswirkungen des integrierten Modells des Unternehmens waren bemerkenswert: Exxon schätzte, dass seine Fähigkeit, die niedrigeren Preise in Perm und Kanada zu nutzen, die Gewinne im Downstream-Bereich im Jahresvergleich um 280 Millionen USD verbesserte. Der Besitz von Assets in der gesamten Branche war also der Schlüssel, um diese Chance zu nutzen.

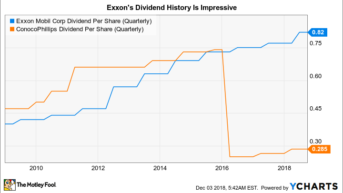

Exxons Dividende pro Aktie (vierteljährlich) via YCharts

Hinzu kommen die konservative Ausrichtung der Finanzen von Exxon (die Verbindlichkeiten machen weniger als 10 % der Kapitalstruktur aus) und die langfristige Vision. Der Ölriese hat ein strapazierfähiges Geschäft, das im Grunde genommen darauf ausgelegt ist, die Volatilität des Ölpreises zu bewältigen. Auf diese Weise ist es gelungen, die Dividende 36 aufeinander folgende Jahre zu erhöhen, selbst durch die schlimme Ölpreisflaute hindurch, die Mitte 2014 begann. Da kann niemand in der Branche mithalten.

Eine nicht risikoarme Wette

Die Diversifikation von Exxon ist genau das Gegenteil von ConocoPhillips, das sich vollständig auf den Upstream-Bereich der Branche konzentriert. Dies war das konkrete Ziel der Abspaltung von Phillips 66 im Jahr 2012: nämlich nur noch mit der Bohrung und Förderung von Öl beschäftigt zu sein. Alles andere blieb in den Händen von Phillips 66.

Gut, an dieser Entscheidung ist nichts falsch. Aber für Anleger ändert sich dann doch gewaltig etwas, da die Umsatz- und Ergebnisentwicklung nun vollständig von den sehr volatilen Energiepreisen abhängig ist. Im Gegensatz zu Exxon gibt es kein Gegengewicht durch ein nachgelagertes Geschäft. Die Auswirkungen des reinen Bohrmodells zeigten sich deutlich im Jahr 2016, als ConocoPhillips seine Dividende aufgrund des niedrigen Ölpreises um 66 % reduzieren musste.

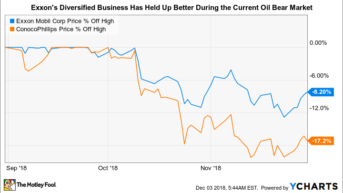

Exxon im Bärenmarkt via YCharts

Obwohl die jüngste Ölpreisflaute wahrscheinlich nicht zu einer Dividendenkürzung führen wird, können Anleger, die von ihren Dividenden leben wollen, diese Gefahr nicht einfach außer Acht lassen. Tatsächlich ist dieses Risiko ein großer Teil des Grundes, warum der gerade herrschende Bärenmarkt die Aktien von ConocoPhillips um 17 % nach unten geschickt hat – und die von Exxon nur 8 %. Das ist natürlich eine kurzfristige Entwicklung, aber eine, die den Unterschied in den Geschäftsmodellen dieser beiden Energieunternehmen deutlich macht. Wer auf die Dividende aus dem Portfolio angewiesen ist, sollte also eher Exxon in Betracht ziehen.

Defensiv ist besser

Als Dividendeninvestor muss man die Unternehmen im Portfolio etwas anders betrachten. Dividenden, die in schlechten Zeiten gekürzt werden, sind nicht gerade wünschenswert, auch wenn man die Entscheidung aus Sicht des Unternehmens nachvollziehen kann. ConocoPhillips ist eine gute Aktie, um von steigenden Ölpreisen zu profitieren, aber wenn Cash in die Kasse kommen soll, ist das diversifizierte Geschäft von Exxon tatsächlich die bessere Option.

Der Bärenmarkt-Überlebensguide: Wie du mit einer Marktkorrektur umgehst!

Ein erneutes Aufflammen von Corona in China, Krieg innerhalb Europas und eine schwächelnde Industrie in Deutschland in Zeiten hoher Inflation und steigender Zinsen. Das sind ziemlich viele Risiken, die deinem Depot nicht guttun.

Hier sind vier Schritte, die man unserer Meinung nach immer vor Augen haben sollte, wenn der Aktienmarkt einen Rücksetzer erlebt.

The Motley Fool besitzt keine der angegebenen Aktien. Reuben Gregg Brewer besitzt Aktien von ExxonMobil. Dieser Artikel erschien am 10.12.2018 auf Fool.com. Er wurde übersetzt, damit unsere deutschsprachigen Leser an der Diskussion teilnehmen können.