Hat Warren Buffett Recht, wenn er UPS weiter hält?

Motley Fool beitragende Investmentanalysten | 6. Januar 2019 Mehr zu: BRYN FDX BRK-B FDX UPS

Laut der jüngsten vierteljährlichen SEC-Einreichung von Berkshire Hathaway (WKN:854075) hält das Unternehmen von Warren Buffett fast 60.000 Aktien von United Parcel Service (WKN:929198). Obwohl es sich um eine seiner kleineren Beteiligungen handelt, ist der Investmentguru dafür bekannt, nur in Unternehmen zu investieren, die er langfristig halten will, weil er an deren Kernwert glaubt. Lass uns vor diesem Hintergrund einen Blick auf den Investitionsfall UPS werfen und sehen, ob es sich um eine interessante Aktie handelt oder nicht.

Warum UPS eine Buffett-Aktie ist

Angesichts von Buffetts Präferenz für langfristige Investitionen mit nachhaltigen Cashflows scheint UPS sofort ins Schwarze zu treffen. Neben FedEx (WKN:912029) und DHL der Deutschen Post ist UPS eine der dominanten Kräfte im Express- und Kurierdienst. Wenn du die langfristige Wachstumschance durch die steigende E-Commerce-Nachfrage nutzt, ist UPS gut gerüstet, um in den kommenden Jahren einen stetigen Gewinn und Cashflow zu generieren.

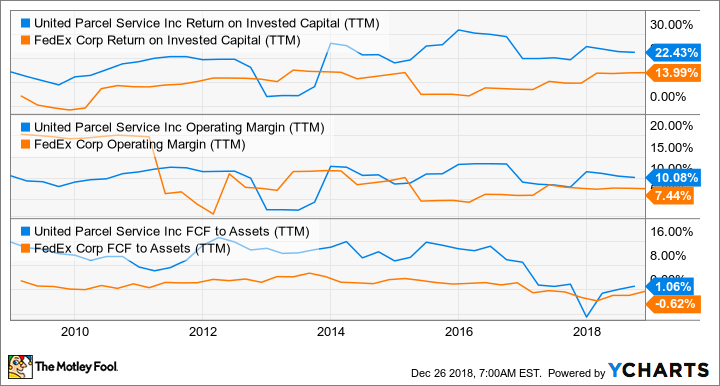

Darüber hinaus zeigt ein kurzer Vergleich einiger operativer Kennzahlen mit FedEx, dass UPS tendenziell eine höhere operative Marge hat, höhere Renditen auf das investierte Kapital erzielt und auch mehr freien Cashflow aus seinen Vermögenswerten generiert als sein Hauptkonkurrent.

UPS Rendite auf investiertes Kapital, letzte 12 Monate. Daten von YCharts

Ist UPS eine archetypischer Buffett-Aktie? Leider ist es nicht ganz so einfach.

Das Verfahren gegen UPS

Obwohl ein flüchtiger Blick darauf hindeuten könnte, dass UPS perfekt passt, verweist ein genauerer Blick auf die Details des Unternehmens in den letzten Jahren auf etwas anderes. Zusammenfassend lässt sich sagen, dass das Unternehmen auf drei Stolpersteine gestoßen ist, die es gezwungen haben, seinen Geschäftsansatz zu ändern. Folglich ist es schwieriger geworden, den langfristigen Cashflow von UPS zu beurteilen.

- Das Wachstum des E-Commerce war positiv für das Volumenwachstum, aber es hat zu Margenproblemen geführt.

- Der Druck, an Spitzentagen in der Ferienzeit einen guten Service zu bieten, hat zu Gewinnausfällen und der Notwendigkeit zum Ausbau der Netzkapazität geführt.

- UPS war gezwungen, seine Investitionen in die Modernisierung und Erweiterung seines Netzwerks zu erhöhen, um das Wachstum des E-Commerce zu unterstützen.

Die drei oben genannten Punkte hängen miteinander zusammen und sind systemisch ‒ FedEx hatte ähnliche Probleme.

UPS-E-Commerce-Wachstum

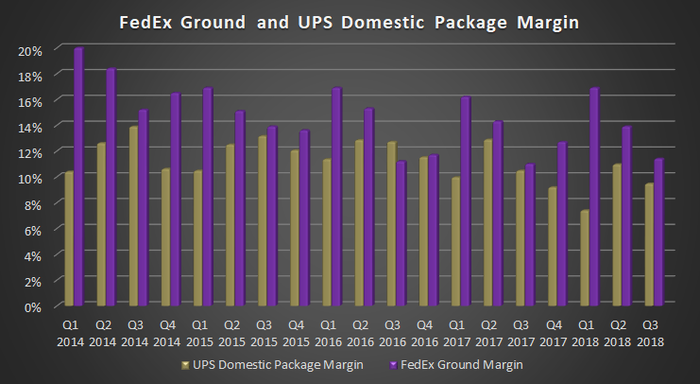

Das Wachstum von Sendungen im E-Commerce ist aus Sicht des Umsatzwachstums eine gute Nachricht. Wie du unten sehen kannst, haben UPS und FedEx jedoch in den letzten Jahren einen Margendruck zu verzeichnen, der auf eine Kombination aus den Schwierigkeiten bei der Bewältigung von Nachfragespitzen und die Tatsache zurückzuführen ist, dass viele großvolumige E-Commerce-Lieferungen ‒ wie beispielsweise Matratzen und Trampoline ‒ sperrig und/oder ineffizient verpackt sind.

DATENQUELLE: FEDEX- UND UPS-PRÄSENTATIONEN. DIAGRAMM AUTOR.

Bewältigung von Nachfragespitzen

Was die Schwierigkeit betrifft, Spitzenbedarfstage während der Feiertage vorherzusagen und zu managen, so ist klar, dass FedEx in den letzten fünf Jahren eine bessere Arbeit geleistet hat als UPS ‒ vielleicht eine Folge mangelnder Investitionen von UPS in sein Netzwerk.

So haben sich die Probleme im vergangenen Winter wieder verschärft, als die Spitzennachfrage die Erwartungen des Managements übertraf und das US-Inlandspaketsegment von UPS im vierten Quartal 2017 einen leichten Rückgang des Betriebsergebnisses verzeichnete. UPS hatte diese Probleme schon einmal. Bereits im Winter 2013/14 war UPS von Kapazitätsengpässen betroffen (die Transportkosten von Dritten stiegen zur Deckung der Nachfrage), und im Winter 2014/15 hatte UPS an Spitzentagen zu viel Kapazität, was die Kosten weiter steigerte.

Investitionen steigen

Die erste Grafik oben verdeutlicht, wie UPS traditionell mehr freien Cashflow aus seinen Vermögenswerten generiert hat als FedEx ‒ was Buffett sicherlich begrüßen würde. Wie bereits erwähnt, zwang der Druck auf das Netzwerk durch das Wachstum des E-Commerce, insbesondere in Spitzenzeiten, das Management dazu, seine Investitionspläne zu erhöhen ‒ was in seine Fähigkeit einfließt, einen freien Cashflow zu generieren.

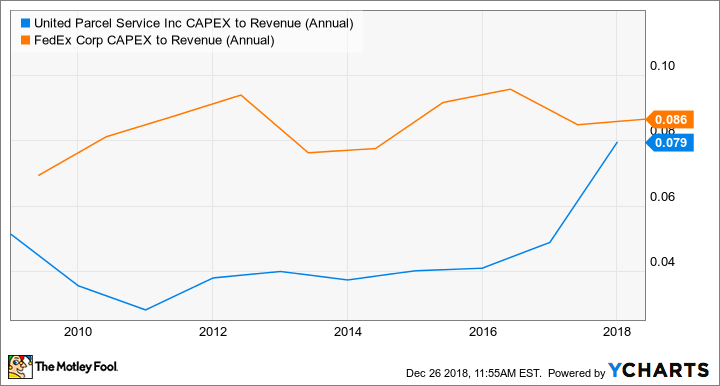

So kündigte UPS beispielsweise an, seine Investitionen in den nächsten Jahren auf 8,5 bis 10 % des Umsatzes zu steigern. Wie du unten sehen kannst, stellt das einen deutlichen Anstieg gegenüber den letzten Jahren dar, und die Analysten werden ihre Cashflow-Prognosen nachfolgend sicherlich zurücknehmen müssen.

Obwohl erhöhte Investitionsausgaben über ein paar Jahren hinweg langfristige Investoren wie Buffett nicht abschrecken, ist es alles andere als klar, dass der Anstieg nicht die neue Normalität sein wird. Wie du in der folgenden Grafik sehen kannst, hat FedEx beispielsweise konsequent Investitionen in Höhe von etwa 8 bis 10 % des Umsatzes getätigt, und UPS könnte sich gezwungen sehen, das langfristig ebenfalls tun zu müssen.

UPS CAPEX zu Umsatz (pro Jahr)). Daten von YCharts.

Ist UPS eine Buffett-Aktie?

Die Antwort lautet Ja, denn Berkshire Hathaway hält sie! Aus den oben genannten Gründen bietet UPS jedoch nicht unbedingt die Eigenschaften, die sich Buffett-Anhänger in ihren Portfolios wünschen.

Aber wir wollen nicht zu hart mit UPS ins Gericht gehen ‒ es hat Vorzüge, und das Unternehmen trifft die richtigen Maßnahmen, um wieder auf Kurs zu kommen. Wenn du allerdings nach einem Unternehmen mit einem vorhersehbaren Cashflow in einer stetig wachsenden Branche suchst, ist UPS vielleicht nicht ganz die erste Wahl.

Der Bärenmarkt-Überlebensguide: Wie du mit einer Marktkorrektur umgehst!

Ein erneutes Aufflammen von Corona in China, Krieg innerhalb Europas und eine schwächelnde Industrie in Deutschland in Zeiten hoher Inflation und steigender Zinsen. Das sind ziemlich viele Risiken, die deinem Depot nicht guttun.

Hier sind vier Schritte, die man unserer Meinung nach immer vor Augen haben sollte, wenn der Aktienmarkt einen Rücksetzer erlebt.

Dieser Artikel wurde von Lee Samaha auf Englisch verfasst und am 02.01.2019 auf Fool.com veröffentlicht. Er wurde übersetzt, damit unsere deutschen Leser an der Diskussion teilnehmen können.

The Motley Fool besitzt und empfiehlt FedEx.