3 derzeit unfassbar günstige Value-Aktien

Motley Fool beitragende Investmentanalysten | 5. Januar 2019 Mehr zu: CG3 CELG MTCH XOM

Wer jetzt auf der Suche nach günstigen Aktien ist, muss sich ein bisschen anstrengen. Obwohl das Dating-Unternehmen Match Group (WKN:A1424N), das Biotech Celgene (WKN:881244) und der Energieriese ExxonMobil (WKN:852549) nicht auf den ersten Blick wie Value-Aktien wirken, bieten sie eine ansprechende Kombination aus Kurs und Chancen (und Exxon fügt auch eine schöne Dividendenrendite hinzu). Schauen wir doch mal nach, ob nicht wenigstens eine dieser Aktien was für dein Portfolio sein könnte.

Match ist zum Verlieben

Brian Stoffel (Match Group): Ist eine Aktie, die 35-fach hinter den Gewinnen zurückbleibt, überhaupt eine Value-Aktie? Doch bei der Match Group – der Muttergesellschaft hinter Match.com, Tinder, OkCupid und einer Vielzahl anderer Dating-Services – glaube ich, dass eine Anomalie vorliegt.

Match hat im vergangenen Jahr fast 500 Millionen USD an freiem Cashflow erwirtschaftet. Damit liegt das Kurs-Free-Cashflow-Verhältnis des Unternehmens bei deutlich vernünftigeren 24. Im Laufe des nächsten Jahres wird erwartet, dass das Unternehmen den Non-GAAP-Gewinn pro Aktie um 31 % auf 1,62 USD steigern wird. Der heutige Preis ist nur noch das 25-Fache des Wertes.

Wenn einen das nicht davon überzeugt, dass Match eine Value-Aktie sein könnte, sollte man sich mal das Erfolgskonzept hinter dem Konzern anschauen:

Man entwickle eine Killer-App (wie Tinder), die großen Erfolg hat, und biete sie kostenlos an, um den vollen Nutzen aus dem eintretenden Netzwerkeffekt zu ziehen.

Sobald die Marktsättigung fast erreicht ist, beginnt man, abgestufte Abo-Optionen für zusätzliche Funktionen hinzuzufügen. Jeder zusätzliche Benutzer kostet das Unternehmen nichts mehr, und ein großer Teil des Umsatzes geht direkt in den freien Cashflow.

Wenn ein Rivale anfängt, einen neuen Markt zu erobern, kauft man ihn auf. Wenn das nicht funktioniert, bietet man einen konkurrierenden Dienst kostenlos an.

Es ist nicht so einfach, das durchzuziehen, wie es vielleicht gerade klingt. Ich bin auch kein großer Freund der kürzlich angekündigten Sonderdividende von Match, aber die Dynamik ist da, um die heutigen Preise wie ein Schnäppchen erscheinen zu lassen. Zugegebenermaßen besitze ich selbst keine Aktien von Match Group in meinem Portfolio, aber ich habe die Aktie in meinem All-Star CAPS-Portfolio mit einer Outperformance bewertet.

Ein großes Biotech-Schnäppchen

Keith Speights (Celgene): Denkt man an Value-Aktien, kommen einem Biotech-Konzerne normalerweise nicht in den Sinn. Jedoch gibt es eine große Biotech-Aktie, die im Moment billig zu haben ist – eben Celgene. Diese wird bei etwas mehr als dem Siebenfachen der erwarteten Gewinne gehandelt. Und das Kurs-Gewinn-Wachstum-Verhältnis (PEG) ist mit 0,42 lächerlich niedrig.

Was ist der Haken an Celgene? Das Unternehmen ist stark vom Blutkrebsmedikament Revlimid abhängig, das rund 63 % des Gesamtumsatzes von Celgene generiert. Revlimid wird ab März 2022 im Wettbewerb mit Generika sein. Auch werden Celgenes Patente für das Medikament vor Gericht angefochten. Ein Verlust der Patente würde die Tür zum Wettbewerb mit Generika viel früher öffnen.

Diese Abhängigkeit von Revlimid bedeutet, dass Celgene wirklich neue Erfolge aus der Pipeline benötigt, um zukünftige Umsatzverluste auszugleichen. Celgene hat in den letzten 14 Monaten einige große Rückschläge in der Pipeline erlebt, die die Investoren nicht gut aufgenommen haben. Darunter enttäuschende klinische Ergebnisse im Spätstadium für das einst vielversprechende Morbus Crohn-Medikament GED-0301 und die US-Behörde FDA, die sich weigert, einen Zulassungsantrag für das Multiple-Sklerose-Medikament Ozanimod zu prüfen.

Celgene dürfte jedoch bald erneut die Zulassung von Ozanimod beantragen. Die Pipeline des Unternehmens umfasst noch vier weitere Medikamente mit Blockbuster-Umsatzpotenzial, die bis 2020 auf den Markt kommen könnten. Und Celgene hat in den kommenden Jahren noch mehr potenzielle Gewinner im Ärmel.

Es besteht nach wie vor das Risiko, dass Celgene den Prozess um Revlimid verliert oder weitere Rückschläge für die Pipeline anstehen. Aber ich sehe gute Chancen, dass dieses Biotech eine Value-Aktien ist, die man zu derzeitigen Preisen kaufen kann.

Ein riesiges Schiff braucht Zeit für die Wende

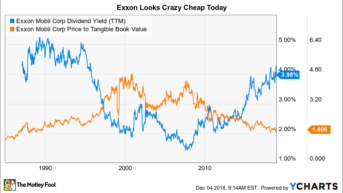

Reuben Gregg Brewer (ExxonMobil): Der riesige, vollintegrierte Energiekonzern Exxon bietet Einkommensanlegern heute eine Rendite von 4,1 %. Das ist der höchste Wert seit etwa Ende der 90er Jahre. Der Preis der Aktie im Verhältnis zum materiellen Buchwert ist dagegen niedriger als damals. Exxon erscheint heute also sehr günstig.

Die Probleme des Energieproduzenten sehen also immer weniger schlimm aus. So ist beispielsweise die Produktion von Exxon seit einigen Jahren rückläufig, stieg aber zwischen dem zweiten und dritten Quartal 2018 wieder an. Der Grund für die Verbesserung ist, dass die Bohrungen auf dem Onshore-Markt in den USA allmählich zu Ergebnissen führen. Und das ist nur eine der wichtigsten Investitionen des Unternehmens, die bis 2025 umgesetzt werden sollen.

Exxons Dividendenausschüttung via YCharts

Allerdings sorgten die zuletzt fallenden Ölpreise für Gegenwind. Aber hier ist das Interessante: Die Investitionspläne von Exxon sind ziemlich solide, wobei das Unternehmen davon ausgeht, dass es die Gewinne bis 2025 um 35 % steigern kann, selbst wenn der Ölpreis auf 40 USD pro Barrel fallen sollte. (Bei 80 USD pro Barrel würde der Gewinn um 225 % steigen.) Und bei einer langfristigen Verschuldung von weniger als 10 % der Kapitalstruktur besteht wenig Anlass zur Sorge, dass Exxon sich sein Investitionsprogramm leisten kann, das im Vergleich zu den Branchenkollegen auch bei schwachen Ölpreisen enorm ist.

Es sieht so aus, als würden kurzfristige Investoren Exxon für Probleme abstrafen, die im Laufe der Zeit gelöst werden. Es gibt auch erste Anzeichen dafür, dass bessere Zeiten kommen. Einkommensinvestoren sollten an Bord kommen, bevor noch mehr Leute endlich einsehen, wie günstig Exxon im Moment aussieht.

Der Bärenmarkt-Überlebensguide: Wie du mit einer Marktkorrektur umgehst!

Ein erneutes Aufflammen von Corona in China, Krieg innerhalb Europas und eine schwächelnde Industrie in Deutschland in Zeiten hoher Inflation und steigender Zinsen. Das sind ziemlich viele Risiken, die deinem Depot nicht guttun.

Hier sind vier Schritte, die man unserer Meinung nach immer vor Augen haben sollte, wenn der Aktienmarkt einen Rücksetzer erlebt.

The Motley Fool besitzt und empfiehlt Aktien von Celgene und empfiehlt Aktien von Match Group. Keith Speights besitzt Aktien von Celgene, Reuben Gregg Brewer von ExxonMobil und Brian Stoffel keine der hier erwähnten.

Dieser Artikel erschien am 8.12.2018 auf Fool.com. Er wurde übersetzt, damit unsere deutschsprachigen Leser an der Diskussion teilnehmen können.