3 Themen von letzter Woche, die untergegangen sind

Motley Fool beitragende Investmentanalysten | 14. Dezember 2018 Mehr zu: AMZ APC AAPL AMZN FB

Wenn man versucht, den Markt zu schlagen, muss man eine differenzierte Wahrnehmung entwickeln. Um das zu tun, muss man sich auf Situationen oder Informationen konzentrieren, die die Konsensmeinung unterbewertet oder ganz ignoriert.

Diese Woche heben wir einen Aspekt der jüngsten Herausforderungen von Facebook (WKN:A1JWVX) hervor, von dem nicht ausreichend berichtet wurde, und die Erfahrung eines Bewertungsgurus, der zwei der erfolgreichsten und wertvollsten Unternehmen der Welt vernachlässigt. Zum Schluss gedenken wir einem der reichsten — und diskretesten — Investoren der Welt, eines belgischen Barons, der oft mit Berkshire Hathaways Warren Buffett verglichen wurde.

Facebook ist unterbewertet

Ist es möglich, dass eine Meldung über Facebook, das negative Schlagzeilen nicht vermeiden zu können scheint, nicht auf dem Radar erscheint? Ja — wenn diese Meldung die wahrscheinlichen langfristigen Auswirkungen der jüngsten Skandale auf das Geschäft behandelt, anstatt nur das Händeringen über die kurzfristige Kursentwicklung der Aktie zu thematisieren.

In einer aktuellen Mitteilung an seine Investoren hat der wertbewusste Fondsmanager John Huber ein überzeugendes Argument für den Kauf von Facebook-Aktien dargelegt:

Es gibt keinen Informationsvorsprung bei den meisten Large-Cap-Aktien, aber es gibt absolut einen Vorteil beim Zeithorizont für diejenigen, die bereit sind, sorgfältig zu analysieren, was die meisten Leute aus Angst davor, wie das nächste Jahr aussehen könnte, vermeiden wollen. Derzeit schafft die Angst mit Facebook eine Chance… Wenn man 2-3 Jahre vorausschauen und die täglichen Nachrichten ignorieren kann, wird man wahrscheinlich zwei Dinge sehen: eine Stimmung, die sich normalisiert hat, und ein Unternehmen, das seine Ertragskraft weiter erhöht.

Vergleicht man den aktuellen Kurs mit den starken Netzwerkeffekten, der Wirtschaftlichkeit und den attraktiven Branchenperspektiven, so ist das Risikoprofil bei einem aktuellen Kurs von 140 US-Dollar pro Aktie hervorragend.

Dem stimme ich zu, und obwohl ich hinzufügen möchte, dass Facebook jetzt einem echten regulatorischen Risiko ausgesetzt ist, denke ich, dass der aktuelle Kurs eine angemessene Sicherheitsmarge bietet, um dieses und andere Risiken zu minimieren.

Anscheinend sind Huber und ich mit dieser Meinung nicht allein. Das Marktforschungsunternehmen Morningstar wies diese Woche darauf hin, dass Facebook die einzige Aktie ist, die es auf ihre Liste der Top-10-Überzeugungskäufe im zweiten Quartal in Folge geschafft hat. Die “Ultimate Stock Pickers” sind eine Gruppe von angesehenen Fondsmanagern, die das Unternehmen bezüglich Anlageideen aufsucht. Die Manager der Fonds Sequoia, Oppenheimer Global und Diamond Hill Large Cap sind der Meinung, dass die jüngsten Herausforderungen den langfristigen Unternehmenswert nicht beeinträchtigt haben.

Ob du nun zukünftiger oder bereits Aktionär bist, empfehle ich dir, die Ausführung von Huber vollständig zu lesen. Es wird gut investierte Zeit sein, auch wenn du mit seiner Schlussfolgerung nicht einverstanden bist.

Apple und Amazon: Wenn eine Billion US-Dollar zu viel sind

Hier ist ein weiteres untergegangenes Thema, das sich auf zwei der weltweit größten und sichtbarsten Unternehmen bezieht. Am Montag veröffentlichte Professor Aswath Damodaran, der Finanzprofessor der New York University, der das Buch — eigentlich mehrere Bücher — über die Bewertung von Aktien geschrieben hat, einen Blogbeitrag, um die Leser über seine Shorts von Apple (WKN:865985) und Amazon.com (WKN:906866) zu informieren.

Er verriet zunächst in einige Blogposts im September, dass er die Aktie geshortet hatte. Er erklärte, dass die Aktien seiner Meinung nach überbewertet seien. Beide Unternehmen hatten erst kürzlich die 1-Billionen-Dollar-Marke des Marktwerts überschritten. Sein Timing ist bemerkenswert, denn die Aktien sanken in den letzten zwei Monaten um etwa ein Viertel.

Wie man es von einem Akademiker erwarten kann, ist Damodaran extrem nachdenklich, doch seine Blogeinträge sind deswegen besonders wertvoll, weil er diese analytische Strenge auf seine Erfahrung als praktizierender Investor anwendet — und das in Echtzeit. Er zeigt auch ein ungewöhnliches Maß an Selbstbewusstsein und Demut. “Ich hatte Glück in Bezug auf das Timing, die allgemeine Marktkorrektur und eine im Tech-Sektor, und ich bin geneigt zu glauben, dass das der Hauptgrund dafür ist, dass meine Apple- und Amazon-Positionen mir in den letzten zwei Monaten Geld eingebracht haben”, schrieb er.

Wenn du nicht mit dem Blog von Damodaran, Musings on Markets, nicht vertraut bist, kann ich ihn nicht oft genug empfehlen, denn er ist eine der besten Quellen für alle Investoren.

In diesem letzten Beitrag stufte er seine Apple-Bewertung auf 197 US-Dollar hoch und die von Amazon auf 1.212 US-Dollar. Die Aktien des iPhone-Herstellers beendeten die Woche mit 168,49 US-Dollar — mit einem Rabatt von 14 % auf Damodarans Schätzung. Geduldige, Investoren, bitte beachtet das.

Was Amazon betrifft, kannst du in diesem Podcast nachhören, wie Damodaran das Unternehmen ausführlich behandelt.

Albert Frere, Corporate Puppetmaster und Meister-Investor

Albert Frere, ein brillanter Investor und Geschäftsmann, der den Nagelhersteller und die Eisenhütten seiner Familie in wichtige Beteiligungen an einigen der bekanntesten europäischen Unternehmen, darunter Adidas und Total, einbrachte, starb am Montag im Alter von 92 Jahren. Mit einem Nettovermögen, das Bloomberg auf 5,7 Mrd. US-Dollar schätzt, war er der reichste Bürger Belgiens.

Obwohl er medienscheu war und über die High School hinaus keine formale Ausbildung hatte, hatte Frere ein Gespür für Wert und ein Talent fürs Netzwerken und entwickelte sich zu einem diskreten, aber äußerst einflussreichen Power Broker. Er war maßgeblich an der Konsolidierung der Stahl-, Öl- und Versorgungsindustrie in Frankreich und Belgien in der zweiten Hälfte des 20. Jahrhunderts beteiligt.

Der legendäre Geschäftsmann Henry Kravis, Mitbegründer des Private-Equity-Giganten KKR, lobt Frere überschwänglich, als der Belgier seinen 25%igen Anteil an Bertelsmann für 45 Mrd. Euro an das Unternehmen zurück verkaufte. Er hielt es für “wahrscheinlich einen der besten [Deals], die ich je gesehen habe”.

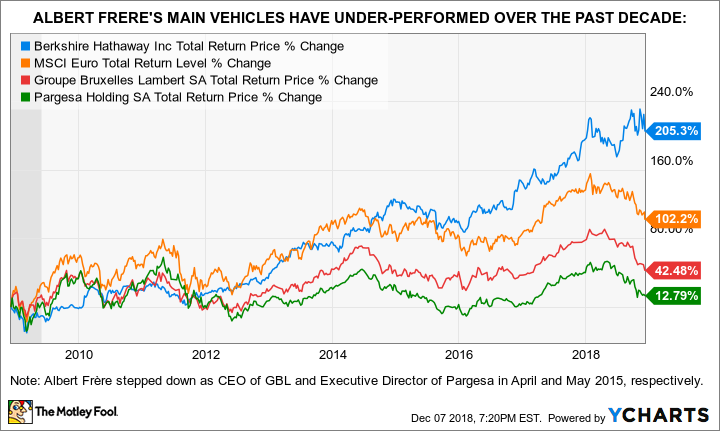

Frere wurde für seine Geschäftsabschlüsse und seinen Scharfsinn oft mit Buffett verglichen, aber er kam nicht auf die gleichen außergewöhnlichen Resultate wie Berkshire Hathaways Chief Executive. Die Aktionäre der wichtigsten börsennotierten Anlagevehikel von Frere, Pargesa Holding (WKN:A0ER8P) und Groupe Bruxelles Lambert (WKN:873222), haben mittelmäßige Renditen erzielt, auch wegen der teuflischen Komplexität der Struktur seiner Holding-Gesellschaft.

BRK.B Kurs der Gesamtrendite. Daten von YCharts.

Frere trat im April bzw. Mai 2015 als CEO von GBL und Executive Director von Pargesa zurück.

Nichts desto trotz werden motivierte Investoren feststellen, dass es viel zu lernen gibt, wenn sie die bemerkenswerte Karriere von Albert Frere studieren.

Der Bärenmarkt-Überlebensguide: Wie du mit einer Marktkorrektur umgehst!

Ein erneutes Aufflammen von Corona in China, Krieg innerhalb Europas und eine schwächelnde Industrie in Deutschland in Zeiten hoher Inflation und steigender Zinsen. Das sind ziemlich viele Risiken, die deinem Depot nicht guttun.

Hier sind vier Schritte, die man unserer Meinung nach immer vor Augen haben sollte, wenn der Aktienmarkt einen Rücksetzer erlebt.

John Mackey, CEO von Whole Foods Market, einem Tochterunternehmen von Amazon, ist Mitglied des Vorstands von The Motley Fool.

The Motley Fool besitzt und empfiehlt Amazon, Apple, Berkshire Hathaway (B- Aktien) und Facebook, und besitzt die folgenden Optionen: Long Januar 2020 $150 Calls auf Apple und Short Januar 2020 $155 Calls auf Apple. The Motley Fool empfiehlt KKR.

Dieser Artikel wurde von Alex Dumortier, CFA auf Englisch verfasst und am 09.12.2018 auf Fool.com veröffentlicht. Er wurde übersetzt, damit unsere deutschen Leser an der Diskussion teilnehmen können.