2 Energieaktien, die ich jetzt kaufen würde

Reuben Gregg Brewer | 10. Dezember 2018 Mehr zu: XONA D XOM

In der Energiebranche findet man auf einem breiten Spektrum unzählige Unternehmen, und doch haben die meisten bei dem Begriff „Energie“ im ersten Moment wohl nur Ölgesellschaften im Kopf. Das ist allerdings eine viel zu eingeschränkte Perspektive: Für renditeorientierte Anleger gibt es nämlich viele Möglichkeiten, wenn man den gesamten Energiesektor betrachtet.

Derzeit bieten die ExxonMobil Corporation (WKN:852549) und Dominion Energy (WKN:932798) eine diversifizierte Energieversorgung und belohnen ihre Anleger mit hohen Dividenden. Wer als Anleger auf Dividenden aus ist und darüber hinaus in Energieaktien investieren will, sollte sich diese beiden unbedingt einmal anschauen.

1. Der Ölgigant

Exxon ist eines der weltweit größten integrierten Öl- und Gasunternehmen. Das Wort integriert ist hier wichtig, denn das signalisiert, dass Exxon Bohrungen für Öl und Gas (bekannt als Upstream) durchführt und dieses Gas auch zu Chemikalien und Kraftstoffen veredelt, was auch als Downstream-Sektor bekannt ist. Diese Diversifizierung bietet ein breites Engagement auf dem Öl- und Gasmarkt und einen sinnvollen und nötigen Ausgleich innerhalb des Portfolios, da sinkende Öl- und Gaspreise tendenziell dem nachgelagerten Sektor zugutekommen. Diese Kraftstoffe sind wichtige Inputfaktoren für das Raffinerie- und Chemiegeschäft. Und während Öl keinen tollen Ruf bei Umweltschützern hat, wird Erdgas im Bereich der Stromversorgung immer wichtiger, da es eine sauberere Alternative zu Kohle ist. Exxon hat den Bereich Erdgas verstärkt und damit auf einen wichtiger werdenden Markt reagiert.

Neben einem diversifizierten Geschäft ist Exxon auch einer der finanziell konservativsten integrierten Energiegiganten. Die langfristigen Verbindlichkeiten machen knapp 10 % der Kapitalstruktur aus. Das ist ganz generell schon keine hohe Zahl, ist aber besonders bemerkenswert für ein Unternehmen, das stark von volatilen Rohstoffpreisen abhängig ist. Und mit 36 Jahren ununterbrochener Dividendenerhöhungen hat das Unternehmen bewiesen, dass es einerseits die zyklisch auftretenden Höhen und Tiefen des Öl-Biz bewältigen kann und andererseits die Anleger für ihre Treue zu belohnen weiß. Kein anderer integrierter Ölkonzern kann in Sachen Dividendenvergangenheit mit Exxon mithalten.

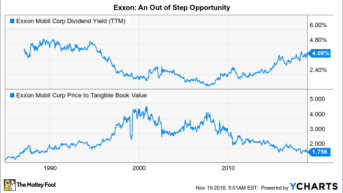

Jetzt ist auch ein guter Zeitpunkt, um Exxon zu kaufen, weil die konservative Ausrichtung des Konzerns dafür gesorgt hat, dass man nicht ganz mit der Branche im Einklang ist. Die Produktion des Unternehmens geht nämlich seit einigen Jahren zurück. Als der Ölpreis Mitte 2014 fiel, war es von Vorteil, konservativ, diversifiziert aufgestellt und eher zurückhaltend zu sein. Dann aber haben sich die Ölpreise von ihren Tiefstständen erholt und die Branchenkollegen mit auf Touren laufender Produktion konnten stärker als Exxon von den plötzlich höheren Preisen profitieren. Das haben die Anleger verstanden und Exxon war deswegen nicht gerade erste Wahl. Die Rendite von Exxon liegt fast so hoch wie seit 25 Jahren nicht mehr, und andersherum steht das Kurs-Gewinn-Verhältnis so niedrig wie seit 25 Jahren nicht mehr.

Exxons Dividendenertrag via YCharts

Exxon will dieses Problem beheben, aber getreu seiner zurückhaltenden Ausrichtung konzentriert sich das Unternehmen eher auf hochwertige Produktion und nicht auf Schnellschüsse. Die Ziele wurden bis zum Jahr 2025 gesteckt, also über einen recht langen Zeitrahmen. In dieser Zeit soll auf große Projekte in den Bereichen Flüssiggas, Offshore-Ölbohrungen und Onshore-Ölbohrungen in den USA gesetzt werden. Das ist recht lang. Aber mit einer Rendite von 4 %, etwa dem Doppelten dessen, was man von einem Indexfonds zum S&P 500 bekommen würde, hat man gute Gründe, an Bord zu bleiben. Und bei einem so vorsichtigen, diversifizierten Unternehmen gibt es wenig Zweifel, dass Exxon seinen Plan sogar bei wieder fallenden Ölpreisen umsetzen wird.

2. Strom und mehr

Auf der anderen Seite der Energiewirtschaft wartet Strom bzw. Elektrizität, eine Sparte, die mehr und mehr Aufmerksamkeit bekommt. Dazu gehört auch der Trend, dass Ölgiganten wie Total und Royal Dutch Shell diese Sparte besetzen wollen. Dennoch ist es sinnvoller, Exxon und einen Versorger wie Dominion Energy zu halten als ein weiteres Ölunternehmen, das sich in dem Bereich nur ein bisschen ausprobiert.

Dominion ist eines der größten Versorgungsunternehmen der USA. Das Geschäftsfeld umfasst die regulierte Strom- und Erdgasversorgung, den Energietransport (Hochspannungsleitungen sowie Midstream-Öl- und Erdgasleitungen) sowie erneuerbare Energien. Mit anderen Worten: Wie Exxon ist Dominion breit und diversifiziert in der Energiebranche aufgestellt, wenn auch nur im Stromsegment.

Im Kern ist Dominion eigentlich ein ziemlich unspektakuläres Unternehmen. Regulierte Versorgungsunternehmen erhalten Monopole, müssen sich aber nach von der Regierung genehmigten Tarifen richten. Das führt eher zu einem langsamen und stetigen Wachstum im Laufe der Zeit. Dominion beabsichtigt derzeit, zwischen 2019 und 2021 rund 11 Milliarden USD zu investieren, und zwar hauptsächlich für regulierte Geschäfte, was zu einem jährlichen Gewinnwachstum von etwa 6 % bis 8 % führen soll. Das Dividendenwachstum sollte dem Ergebniswachstum nahe kommen; seit nun bereits 15 Jahren kann das Unternehmen schon die Dividende von Jahr zu Jahr steigern.

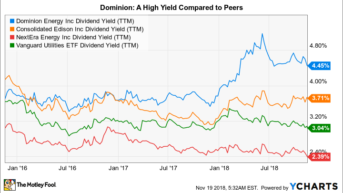

Die Anleger werden unterdessen mit einer Rendite von 4,5 % belohnt, wenn sie jetzt zuschlagen. Das ist für die Versorgerbranche schon nicht schlecht. Und bei Dominion sind gerade noch einige Dinge in der Schwebe. Zum Beispiel versucht man, SCANA Corp. zu übernehmen, einen kleineren, finanziell angeschlagenen Konkurrenten. Der Plan, eine kontrollierte Kommanditgesellschaft zur Beschaffung von Wachstumskapital zu nutzen, hat nicht wie geplant funktioniert, und man kauft diese Partnerschaft jetzt zurück. Aufgrund dieses Problems war man gezwungen, die Finanzierungspläne anzupassen. Diese Probleme sorgen kurzfristig für Unsicherheit, sollten aber langfristig keine allzu schlimmen Auswirkungen haben.

Dominions Dividendenertrag via YCharts

In den meisten Fällen hat Dominion auch auf breiter Front gut performt. Erstens ist der SCANA-Deal nicht notwendig, um die aktuellen Ertrags- und Dividendenprognosen zu unterstützen – sobald er aber abgeschlossen ist, dürfte er das Wachstum ankurbeln. Allerdings hat Dominion erklärt, dass man den Deal nicht abschließen wird, sollten die Regulierungsbehörden zu viele Änderungen daran verlangen. In dem Fall würde alles auf eine Nullrechnung hinauslaufen.

Auf der Finanzierungsseite hat Dominion unterdessen große Fortschritte beim Verkauf von Nicht-Kernaktiva und bei der Aufnahme von Schulden bei Tochtergesellschaften gemacht. So sollen mehr Mittel zur Verfügung stehen, um weiter zu wachsen. Die Asset-Veräiußerungen haben es ermöglicht, sich stärker auf das regulierte und gebührenpflichtige Geschäft zu konzentrieren, was das Gesamtgeschäft und die Dividende umso sicherer macht. Wer also mit ein wenig Unsicherheit leben kann, sollte jetzt vielleicht zuschlagen.

Wie immer: langfristig denken

Anleger ohne langen Investitionshorizont schauen sich Exxon und Dominion an und sehen Unternehmen, die nicht gerade toll dastehen. Aber Anleger, die längerfristig denken, sehen renditestarke Chancen bei Unternehmen mit einer langen Erfolgsgeschichte. Ja, es ist nicht alles superduper. Doch Exxon und Dominion haben gute Pläne, die Probleme in den Griff zu bekommen – und sind somit große Chancen im Energiesegment. Hat man beide im Portfolio, ist man breit in den Energiesektor investiert und bekommt so Renditen von über 4 %.

Der Bärenmarkt-Überlebensguide: Wie du mit einer Marktkorrektur umgehst!

Ein erneutes Aufflammen von Corona in China, Krieg innerhalb Europas und eine schwächelnde Industrie in Deutschland in Zeiten hoher Inflation und steigender Zinsen. Das sind ziemlich viele Risiken, die deinem Depot nicht guttun.

Hier sind vier Schritte, die man unserer Meinung nach immer vor Augen haben sollte, wenn der Aktienmarkt einen Rücksetzer erlebt.

The Motley Fool besitzt keine der angegebenen Aktien. Reuben Gregg Brewer besitzt Aktien von Dominion Energy und ExxonMobil.

Dieser Artikel erschien am 23.11.2018 auf Fool.com. Er wurde übersetzt, damit unsere deutschsprachigen Leser an der Diskussion teilnehmen können.