Lust auf Dividenden? Dann könnten diese zwei Aktien die richtigen sein

Reuben Gregg Brewer | 4. Dezember 2018 Mehr zu: GIS XOM

Trotz der jüngsten Volatilität am Aktienmarkt kratzt der Markt nach wie vor am historischen Höchststand. Große Dividendenzahler sind also nicht so leicht zu finden. Wer jedoch ganz genau hinschaut und in der Lage ist, ein bisschen Risiko zu ertragen, könnte Unternehmen ausmachen, die einen tatsächlich großzügig belohnen. Zwei herausragende Unternehmen sind derzeit ExxonMobil Corporation (WKN:852549) und General Mills (WKN:853862). Kurz: Wer auf der Suche nach Dividenden ist, wird diese beiden Aktien durchaus schätzen.

1. Der Ölriese

Exxon ist einer der weltweit größten vollintegrierten Ölkonzerne. Man ist in der ganzen Branche vertreten, von der Bohrung nach Öl und Gas bis hin zur Verarbeitung zu raffinierten Produkten und Chemikalien. Diese Diversifizierung trägt dazu bei, dass die Ergebnisse im Laufe der Zeit im sehr volatilen Öl-Geschäft beständig bleiben. Sinkende Ölpreise sind nämlich in der Regel ein Nettogewinn für die nachgelagerten Raffinerie- und Chemiegeschäfte des Unternehmens. So lassen sich dann die Verluste im Downstream-Bereich ausgleichen und verschmerzen.

Damit steht Exxon allerdings nicht alleine da. Denn auch andere Ölgesellschaften haben ihre Geschäfte diversifiziert. Was Exxon aber auszeichnet, ist der konservative, langfristige Ansatz. So macht die Verschuldung beispielsweise nur etwa 10 % der Kapitalstruktur aus, so wenig wie bei keinem anderen aus der Branche. Man war in der Lage, während des letzten Abschwungs im Ölgeschäft die Investitionspläne beizubehalten und die Dividende jedes Jahr zu erhöhen – andere Ölgesellschaften hingegen mussten die Dividende kürzen oder hatten zu kämpfen, dass sie stabil bleibt.

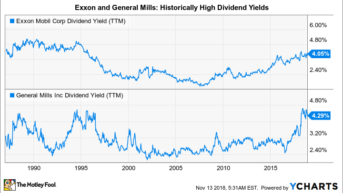

Exxons Serie jährlicher Dividendenerhöhungen beläuft sich mittlerweile auf beeindruckende 36 aufeinander folgende Jahre. Die Rendite ist mit rund 4 % ebenfalls so hoch wie seit Jahrzehnten nicht mehr. Jetzt wäre also ein guter Zeitpunkt, um diesen Ölriesen ins Portfolio aufzunehmen. Die hohe Rendite hat ihre Gründe, insbesondere wegen der nachlassenden Ölförderung und den eher mittelprächtigen Renditen auf das investierte Kapital. Aber Exxon wird sich mit diesen Themen befassen, und die Vergangenheit zeigt, dass ihnen das auch gelingen wird. Langfristig denkende Investoren könnten hier einen schönen Reibach machen, müssen dazu allerdings dem Unternehmen in einer nicht ganz einfachen Phase die Treue halten.

2. Die große Übernahme

General Mills ist eines der weltweit größten Unternehmen für haltbare, abgepackte Lebensmittel. Zum Konzern zählen in den USA omnipräsente Marken wie Cheerios und Yoplait. Dazu verfügt das Unternehmen auch über ein unglaubliches Vertriebsnetz, das aufstrebende Marken eigentlich nicht einfach so kopieren können. Und da man viele kleine, notwendige Alltagsprodukte an eine große Anzahl von Endkunden verkauft, bleibt das Geschäft langfristig in der Regel stabil.

Dividenden von Exxon und General Mills via YCharts

Die Dividende wurde in 14 aufeinander folgenden Jahren Jahr für Jahr erhöht und die Rendite liegt bei starken 4,3 %. Das ist höher als noch in der Rezession von 2007 bis 2009, was zu Recht Anlass zur Sorge geben sollte. Der Grund dafür besteht aus drei Faktoren. Erstens setzen Verbraucher mittlerweile lieber auf frische und gesunde Lebensmittel. Um sich hier nicht kampflos zu ergeben, hat General Mills viele Nischenmarken (z.B. Annie’s und Larabar) zugekauft und bestehende ältere Produkte überarbeitet. Zweitens führt die Inflation in der Lieferkette zu einem Margendruck. Der Lebensmittelhersteller senkt die Kosten und wird am Ende höhere Preise durchsetzen. Das über 100 Jahre alte Unternehmen hat sich in seiner Geschichte schon oft mit diesen Problemen auseinandergesetzt, man darf davon ausgehen, dass es diese auch dieses Mal wird lösen können.

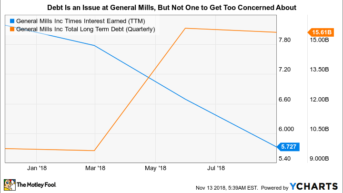

Drittens hat General Mills gerade für 8 Milliarden USD den Tierfutterhersteller Blue Buffalo übernommen. Die Anleger sorgen sich, dass der Kaufpreis zu hoch war und die Performance am Markt beeinträchtigen wird. Das Management hat zudem erklärt, dass man weiter die Dividende erstmal nicht erhöhen wird, bis man die Verschuldung reduziert hat. Aber man sollte sich darüber nicht allzu große Sorgen machen.

General Mills Verzinsung via YCharts

Blue Buffalo wird vom Vertriebsnetz von General Mills stark profitieren können. Obwohl der Preis hoch war, erweitert dieses schlau positionierte Unternehmen das Portfolio von General Mills und hat ein beachtliches Wachstumspotenzial. Die Verschuldung ist außerdem nicht übermäßig hoch. Die langfristigen Verbindlichkeiten machen heute rund 67 % der Kapitalstruktur aus, vor dem Kauf von Blue Buffalo waren es noch rund 60 %. Keine allzu große Veränderung. Die Dividende wurde im vergangenen Quartal ebenfalls um etwa das 4,5-Fache gedeckt. Selbst wenn Blue Buffalo nicht den Erwartungen entspricht, sollte General Mills in der Lage sein, voran zu kommen und dann seine Dividende wieder zu steigern. Derweil können geduldige Anleger sich eine schöne Dividende gönnen.

Kein allzu großes Risiko

Natürlich birgt der Kauf von Exxon und General Mills ein bisschen Unsicherheit. Beide haben derzeit zu strampeln. Allerdings scheint der Markt die damit verbundenen Risiken übertrieben negativ zu bewerten. Wer als Anleger langfristig denkt, kann hier von zwei soliden Unternehmen eine schöne Dividende erzielen. Beide Unternehmen haben in der Vergangenheit bewiesen, dass sie Dividendenanleger belohnen. Jetzt ist die Zeit reif, sich diese beiden Aktien genauer anzuschauen.

Der Bärenmarkt-Überlebensguide: Wie du mit einer Marktkorrektur umgehst!

Ein erneutes Aufflammen von Corona in China, Krieg innerhalb Europas und eine schwächelnde Industrie in Deutschland in Zeiten hoher Inflation und steigender Zinsen. Das sind ziemlich viele Risiken, die deinem Depot nicht guttun.

Hier sind vier Schritte, die man unserer Meinung nach immer vor Augen haben sollte, wenn der Aktienmarkt einen Rücksetzer erlebt.

The Motley Fool besitzt keine der angegebenen Aktien. Reuben Gregg Brewer besitzt Aktien von ExxonMobil und General Mills.

Dieser Artikel erschien am 18.11.2018 auf Fool.com. Er wurde übersetzt, damit unsere deutschen Leser an der Diskussion teilnehmen können.