Vergiss ConocoPhillips: Hier sind 2 bessere Dividendenaktien

![]() Reuben Gregg Brewer | 22. November 2018 Mehr zu: XONA YCP COP CVX XOM

Reuben Gregg Brewer | 22. November 2018 Mehr zu: XONA YCP COP CVX XOM

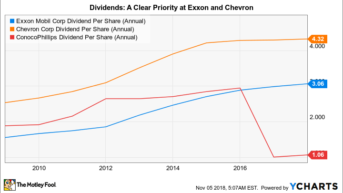

Das Ölunternehmen ConocoPhillips (WKN:575302) hat in den letzten zwei Jahren seine Dividende dreimal erhöht und die Zahlung um beeindruckende 22 % gesteigert. Das ist eine sehr verlockende Zahl, wenn man Dividenden schätzt – allerdings ist das nicht ganz ohne Risiko.

Wer über den Kauf der Aktie nachdenkt, bekommt hier ein paar wichtige Infos. Nicht zuletzt auch darüber, warum ExxonMobil (WKN:852549) und Chevron (WKN:852552) für Dividendenanleger die bessere Wahl sind.

Echtes Schweröl

Bereits 2012 hat ConocoPhillips Phillips 66 ausgegliedert. Damit hat man die Downstream-Sparte aufgegeben und sich auf vorgelagerte Öl- und Erdgasbohrungen konzentriert. Im Grunde wurde ConocoPhillips mit diesem Schritt zu einem reinen Explorations- und Produktionsunternehmen, bei dem Umsatz und Gewinn von den Höhen und Tiefen volatiler Rohstoffe abhängen. Das Unternehmen profitiert stark, wenn die Öl- und Gaspreise hoch stehen, aber sobald die Energiepreise sinken, bekommt man den Rückgang zu spüren.

Seit ein paar Jahren bereits steigen die Ölpreise, was die Dividendenerhöhung erklärt. Wenn der Ölpreis jedoch sinkt, ist diese Dividende möglicherweise nicht nachhaltig. Als Beweis sollte man wissen was passiert ist, als der Ölpreis Mitte 2014 fiel: Dieser Rückgang veranlasste ConocoPhillips, seine Dividende im Jahr 2016 um 66 % zu kürzen. Wer konstante Dividenden sucht, sollte sich lieber woanders umschauen.

Zwei bessere Möglichkeiten für Dividenden

Exxon hat eine lange Vergangenheit als konservatives Unternehmen. Erstens konnte man die Dividende in 36 aufeinander folgenden Jahren erhöhen. Dem Management ist ganz eindeutig die Belohnung von Anlegern wichtig. Diese stabilen Zahlungen sind möglich, weil Exxon ein breit gefächertes Geschäft von vorgelagerten Öl- und Erdgasbohrungen bis hin zu nachgelagerten Raffinerien und Chemikalien hat. Geht es Upstream mal nicht gut, fängt Downstream das dann auf.

ExxonMobils Dividende pro Aktie via YCharts

Dies wurde 2015 deutlich, als der Ölpreis sank: In der Upstream-Sparte von Exxon sank das Ergebnis um 75 %, während sich das Downstream-Ergebnis mehr als verdoppelte. Upstream trägt stärker zur Performance bei, so dass das Endergebnis ein Ergebnisrückgang von 50 % war, aber das Downstream-Geschäft konnte eben deutlich den Rückgang abfedern.

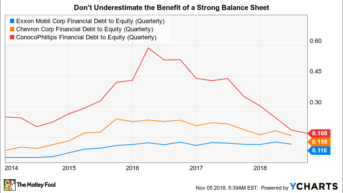

Abgesehen von der Diversifizierung verfügt Exxon auch über eine der stärksten Bilanzen in der Energiebranche; die langfristigen Verbindlichkeiten machen nur 10 % der Kapitalstruktur aus. Das Unternehmen bietet Stand jetzt eine Rendite von 4 %, und das Dividendenwachstum wird im Laufe der Zeit voraussichtlich im mittleren bis hohen einstelligen Bereich liegen (wo es schon seit Jahr und Tag liegt). Derzeit hat man einige kurzfristige Produktionsprobleme, aber man plant, in Zukunft mehr Öl zu fördern. Investoren, die nach einer konstanten Dividende suchen, dürfte das alles ziemlich gut gefallen.

Wenn die Dividendengeschichte bei Exxon verlockend klingt, man aber den Upstream-Fokus von ConocoPhillips trotzdem verlockend findet, dann sollte man sich mal mit Chevron beschäftigen. Dieser Ölriese ist sowohl im Upstream- wie auch im Downstream-Bereich tätig, aber das Modell ist stärker auf Öl- und Erdgasbohrungen ausgerichtet als das von Exxon. Öl- und Gasbohrungen haben in jüngster Zeit rund 90 % der Ergebnisser von Chevron ausgemacht – bei Exxon waren es nur rund 75 %.

ExxonMobils Verschuldung in Relation zu den Assets via YCharts

Das ist einerseits gut, andererseits schlecht. Als sich z.B. die Ölpreise erholt haben, ist Chevron sein Fokus auf Upstream sehr zugute gekommen. Als dann aber der Ölpreis fiel, hat Chevron seine Dividende zehn aufeinanderfolgende Quartale (also zweieinhalb Jahre) konstant gehalten und nicht erhöht. Man konnte diese Zeit nur als Erhöhungen verbuchen (man erhöht die Dividende immerhin seit beeindruckenden 31 Jahren), weil zwischen Verkündung und Auszahlung Zeit verstrichen ist.

Chevron ist sehr konservativ; die langfristige Verschuldung macht rund 16 % der Kapitalstruktur aus. Wie auch Exxon kann man den nächsten Abschwung aus dem Eigenkapital heraus stemmen. So war es schon beim letzten Mal. Die Rendite liegt derzeit bei rund 3,9 %.

Allerdings hat das Management bei seinen Investitionsplänen einen eher vorsichtigen Ansatz gewählt, der sich deutlich von den anderen aus der Branche unterscheidet. Allerdings lohnt es sich durchaus, sich mit Chevron zu beschäftigen, wenn man den Fokus von ConocoPhillips schätzt, aber eine etwas stabilere Dividende haben möchte.

Durch den Zyklus

Mit ConocoPhillips ist eigentlich nichts verkehrt. Man muss nur wissen, dass das Geschäft an die Höhen und Tiefen der Öl- und Erdgaspreise gekoppelt ist. Für Dividendeninvestoren können die Abwärtsbewegungen ziemlich hart sein; der letzte Abschwung hat zu einer enormen Dividendenkürzung bei Conoco geführt.

Eine bessere Option für konservative Anleger wäre Exxon, das seit Jahren die Dividende erhöht, darüber hinaus ein stärker diversifiziertes Geschäft und eine solide Bilanz hat.

Für diejenigen, die mehr in Richtung Öl tendieren, ist Chevron ein ziemlich guter Kompromiss. Das Unternehmen ist nicht so diversifiziert wie Exxon, und die Bilanz ist nicht ganz so stark, aber man hat bewiesen, dass auch hier Dividendenanleger selbst in harten Zeiten belohnt werden.

Beiden gemeinsam ist – und das ist die wichtigste Tatsache –, dass sie die Höhen und Tiefen der Energiebranche besser bewältigen können als ConocoPhillips.

Der Bärenmarkt-Überlebensguide: Wie du mit einer Marktkorrektur umgehst!

Ein erneutes Aufflammen von Corona in China, Krieg innerhalb Europas und eine schwächelnde Industrie in Deutschland in Zeiten hoher Inflation und steigender Zinsen. Das sind ziemlich viele Risiken, die deinem Depot nicht guttun.

Hier sind vier Schritte, die man unserer Meinung nach immer vor Augen haben sollte, wenn der Aktienmarkt einen Rücksetzer erlebt.

The Motley Fool besitzt keine der angegebenen Aktien. Reuben Gregg Brewer besitzt Aktien von ExxonMobil. Dieser Artikel erschien am 11.11.18 auf Fool.com. Er wurde übersetzt, damit unsere deutschsprachigen Leser an der Diskussion teilnehmen können.