Finden dieses Jahr zwei Dividendentrends ihr Ende?

Reuben Gregg Brewer | 20. November 2018

Dividendenanleger schätzen es ja sehr, wenn ihre Aktien die Auszahlungen jährlich erhöhen. Aus diesem Grund sorgt die Liste der Dividendenaristokraten (gemeint sind Unternehmen, die seit mindestens 25 Jahren ohne Unterbrechung ihre Dividenden erhöht haben) ja immer für viel Aufsehen. Investoren mögen es andererseits überhaupt nicht, wenn diese tollen Serien dann auch mal enden – und im Moment sieht es bei Briggs & Stratton (WKN:856636) und bei Flowserve (WKN:864999) so aus, als würden sie im Jahr 2018 die Dividendenanleger im Stich lassen.

Was steckt hinter einer steigenden Dividende?

Wenn man ein Unternehmen, das Dividenden zahlt, unter die Lupe nimmt, muss man über die Rendite hinausdenken. Denn die ist nur eine einfache Kennzahl, die einem zeigt, was man bekommt. Die gibt einem aber keinerlei Hinweis auf die Nachhaltigkeit einer Dividende. Wichtig ist ja, dass diese Ausschüttungen weiterhin regelmäßig und idealerweise über dem Inflationsniveau stattfinden.

Eine schnelle Methode, um sich durch die Liste der Dividendenaktien zu kämpfen, besteht darin, dass man sich nur auf diejenigen Unternehmen beschränkt, die seit langer Zeit regelmäßig und jährlich ihre Dividende erhöht haben. Briggs schafft das seit neun Jahren, Flowserve seit sogar 11 Jahren. Da kann man wohl zu Recht sagen, dass beiden Unternehmen viel daran gelegen ist, Geld an ihre Aktionäre zurückzuführen.

Leider konnten beide 2018 noch keinen Anstieg verzeichnen. Und wenn nicht kurz vor Abpfiff noch ein kleines Wunder geschieht, dann könnte das für beide ein Jahr zum Vergessen werden.

Der wirklich besorgniserregende Teil besteht jedoch darin, dass das Ende einer Dividendenerhöhung oft auch ein erstes Anzeichen für eine Dividendenkürzung ist. Weder das eine noch das andere Unternehmen hat seit 2016 seine Quartalsdividende erhöht. Nur eine zeitliche Verschiebung von Verkündung und Auszahlung sorgte dafür, dass man den Trend am Laufen halten konnte. Schaut man sich die Bilanzen der beiden Unternehmen an, versteht man, wieso Dividendenanleger bei Briggs und Flowserve wachsam sein sollten.

Keine tollen Zahlen

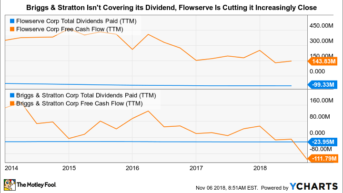

Sowohl Briggs & Stratton als auch Flowserve haben in den vergangenen Geschäftsjahren einen niedrigeren Umsatz erzielt als noch ein Jahrzehnt zuvor. Bei den Bilanzen strampeln sich beide Unternehmen schon seit längerem ab. Briggs & Stratton stellt Verbrennungsmotoren und Antriebstechnik her und sieht sich mit schwierigen Marktbedingungen auf dem Markt für Rasenmäher konfrontiert, wo ein Großteil seiner Motoren Verwendung findet. Und Flowserve leidet unter einem langen Abschwung in den Branchen, die das Unternehmen für Fluid Motion bedient.

Das heißt für beide etwa das Gleiche: eine Bilanz, die vor sich hindümpelt. Ohne Umsatzsteigerung keine höheren Gewinne. Die Gewinne beider Unternehmen sind in den letzten zehn Jahren zwar um einen angemessenen Betrag gestiegen, wobei vor allem große Aktienrückkäufe die Zahlen pro Aktie stützen. Größere Sorge bereitet jedoch, dass das Ergebnis beider Unternehmen im vergangenen Geschäftsjahr unter dem Ergebnis pro Aktie des Vorjahres lag. Unterdessen stiegen die Dividenden bei beiden stetig an. Briggs hat seine Auszahlung seit 2006 um fast 30 % erhöht und Flowserve hat seine Dividendenzahlung in den letzten 10 Jahren mehr als verdoppelt.

Flowserves Dividende via YCharts

Hinzu kommt, dass das letzte Jahr für beide Unternehmen besonders schwierig war. Flowserve hat in vier der letzten sechs Quartale ein niedrigeres Ergebnis als im Vorjahr erzielt. Das war bei Briggs ganz genauso, dort hat man darüber hinaus auch in drei der vergangenen vier Quartalen rote Zahlen geschrieben. Weder das eine noch das andere Unternehmen kann derzeit seine Dividende mit den Erträgen bedienen.

Gut, eine Dividende wird auch nicht vom Gewinn gezahlt, sondern aus dem Cashflow. Und es gibt viel, was ein Unternehmen tun kann, um Dividenden in schwierigen Zeiten zu unterstützen, darunter auch die Aufnahme zusätzlicher Kredite. Aber mit einer langfristigen Verschuldung von etwa 50 % der Kapitalstruktur wie bei Flowserve ist das keine gute Idee für ein Unternehmen, das in einer sich zyklisch bewegenden Branche daheim ist. Briggs hat etwas mehr Flexibilität und eine langfristige Verschuldung von rund 25 % der Kapitalstruktur, aber der Free Cashflow war die vergangenen 12 Monate negativ und auch in den Geschäftsjahren 2017 und 2018 ziemlich schwach. Eine Erhöhung der Dividende unter diesen Bedingungen wäre nicht besonders verantwortungsbewusst, vor allem wenn man die Dividende auf ein langfristig unhaltbares Niveau anhebt.

Was letztendlich der Grund dafür ist, warum beide Unternehmen seit mehr als einem Jahr die Dividende nicht erhöht haben. Denn das können sie sich derzeit schlicht nicht leisten.

Dividendenanleger sollten vorsichtig sein

Während das für Briggs & Stratton und Flowserve eindeutig der richtige Schritt ist, sollte den Anlegern die Situation klar sein. Beide Unternehmen stehen vor großen Problemen, und die Entscheidungen bezüglich der Dividende unterstreichen diese Tatsache. Für Dividendenanleger ist das ein Zeichen dafür, dass man hier ganz besonders aufmerksam sein muss. Denn der nächste Schritt könnte eine Dividendenkürzung sein, wenn sich die Bedingungen weiter verschlechtern.

Der Bärenmarkt-Überlebensguide: Wie du mit einer Marktkorrektur umgehst!

Ein erneutes Aufflammen von Corona in China, Krieg innerhalb Europas und eine schwächelnde Industrie in Deutschland in Zeiten hoher Inflation und steigender Zinsen. Das sind ziemlich viele Risiken, die deinem Depot nicht guttun.

Hier sind vier Schritte, die man unserer Meinung nach immer vor Augen haben sollte, wenn der Aktienmarkt einen Rücksetzer erlebt.

The Motley Fool besitzt keine der angegebenen Aktien. Reuben Gregg Brewer besitzt keine der angegebenen Aktien.

Dieser Artikel erschien am 11.11.18 auf Fool.com. Er wurde übersetzt, damit unsere deutschsprachigen Leser an der Diskussion teilnehmen können.