2 unbeliebte Dividendenaktien im Angebot

Reuben Gregg Brewer | 19. November 2018 Mehr zu: GRM XONA GIS XOM

In der Theorie ist der Markt effizient. Er nimmt alle bekannten Informationen und nutzt sie, um den richtigen Preis für Aktien zu ermitteln. In der Realität sieht das anders aus. Investoren treffen eher emotionale als rationale Entscheidungen. Dies führt dazu, dass Aktien kurzfristig nicht richtig bewertet sind. Für langfristige Einkommensinvestoren, die auf der Suche nach guten Dividendenaktien sind, kann es sich lohnen, nach diesen kurzzeitigen Fehlbepreisungen Ausschau zu halten. Im Moment scheinen ExxonMobil (WKN:852549) und General Mills (WKN:853862) zwei unbeliebte Dividendenaktien zu sein, die man sich näher anschauen sollte.

1. Der Riese hat einen Plan

Exxon hat die Investoren in letzter Zeit nicht gerade beeindruckt. Die Ölförderung sinkt und der Return on Capital employed (ROCE) ist von seinem Branchenführerplatz auf Durchschnitt gefallen. Dank der Erholung des Ölpreises, die seit 2016 im Gange ist, haben sich auch Umsatz- und Gewinnzahlen verbessert. Seit über einem Jahr steigen die Zahlen jedes Quartal. Die zugrunde liegende Förderung und der ROCE hinken jedoch hinter den meisten Wettbewerbern her. Die Konkurrenz hat also deutlich mehr von der Ölpreiserholung profitiert.

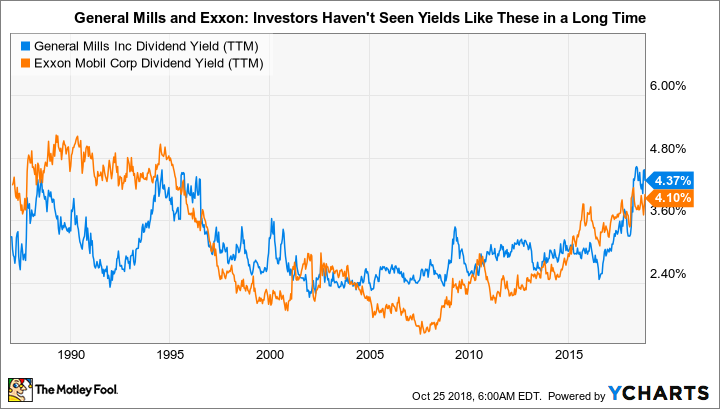

Wenn du nun bedenkst, dass Exxon ein Ölunternehmen ist, das in einer Branche arbeitet, die von sauberer Energie abgelöst werden soll, gibt es gute Gründe, Exxon in diesen Tagen nicht zu mögen. Daher liegt die Rendite der Aktie heute bei 4 %. Das ist höher als in den 1990er Jahren. Zudem ist das Verhältnis von Kurs und Buchwert so niedrig wie seit zehn Jahren nicht mehr. Beides deutet darauf hin, dass Exxon ein billiges Angebot ist.

Aber das ist nur wahr, wenn der Ölriese die Kurve kriegt und die Fördermenge wieder steigern kann. Es sollte niemanden überraschen, wenn Exxon bereits einen Plan hat, wie man das erreichen will. Bis 2025 sollen sich die Gewinne verdoppeln, indem neue Ölprojekte erschlossen werden und weitere Investitionen in die Raffinerien und Chemiesparte fließen. Um das zu erreichen, muss Öl bei ca. 60 US-Dollar je Barrel bleiben. Bis dahin erwartet das Unternehmen, dass sich der ROCE vom einstelligen Betrag auf einen mittleren Zehnerwert einpegelt.

Bei der Nachfrage nach Öl und Gas sieht Exxon für die kommenden 20 Jahre keine Anzeichen für ein Nachlassen. Die Treiber hier sind aufstrebende Märkte, die immer noch deutlich weniger Öl verwenden als Industrieländer. Da diese Länder auf der sozioökonomischen Leiter emporklettern, wird die Nachfrage nach Öl und Erdgas weiter steigen. Zudem sind Öl und Erdgas endliche Ressourcen, sodass mehr Bohraktivitäten nötig sind, um die Nachfrage zu befriedigen. Es besteht also kein dringender Grund, das Geschäftsmodell zu verändern. Wenn diese langfristige Vision sinnvoll ist, und du Zeit hast darauf zu warten, bis Exxon die Schwäche dank neuer Investitionen hinter sich gelassen hat, kannst du eine Aktie erwerben, die 4 % Rendite bringt und seit 36 Jahren die Dividende erhöht hat.

2. Große Hoffnung auf Wachstum

General Mills verdient sein Geld mit abgepackten Lebensmitteln. Allerdings ist dieser Markt in letzter Zeit eher unbeliebt geworden. Der Hauptgrund dafür ist, dass immer mehr Kunden Lebensmittel bevorzugen, die sie für gesünder und frischer halten. Und als ob das nicht schon genug wäre, hat sich General Mills ein paar bemerkenswerte Fehltritte geleistet. Einer davon war, den Hype um griechischen Joghurt zu verschlafen. Infolge dessen ist die Marke Yoplait von General Mills von Platz zwei auf Platz drei herabgestiegen.

GIS Dividendenrendite (TTM) Daten von YCharts

Dies erklärt auch teilweise, warum die Aktie im Moment eine Dividendenrendite von 43 % aufweist. Das ist der höchste Wert seit Jahrzehnten. Ein weiterer Grund ist, dass General Mills gerade eine sehr große und teure Übernahme abgeschlossen hat. Unternehmen zu kaufen, ist für den Lebensmittelproduzenten nichts Neues. Das wurde schon Jahre lang so gemacht, um das Geschäft neu auszurichten. Beispielsweise wurden Annie’s und Larabar übernommen, um die Präsenz in gesunden Bereichen zu stärken, welche von den Konsumenten heutzutage stärker favorisiert werden. Beide Zukäufe haben sich bisher zwar rentiert, hatten aber kaum Einfluss auf das Ergebnis. Die neuste Übernahme ist jedoch von einem anderen Kaliber. Sie kostete beachtliche 8 Milliarden US-Dollar und ermöglicht es General Mills, in einem neuen Markt Fuß zu fassen: Tierfutter. Die Investoren befürchteten, dass der Preis für den mit Schulden finanzierten Deal zu hoch war, obwohl Blue Buffalo ein Branchenführer ist und im Markt für gesunde Tiernahrung schnell wächst.

Das ist zwar möglich, aber Investoren sollten sich nicht in den Details verlieren. Es ist klar, dass sich die Schulden kurzfristig bemerkbar machen. Die Zinsausgaben sind im ersten Finanzquartal im Vergleich zum Vorjahr um 84 % gestiegen. Aber die eingenommenen Zinsen waren im gleichen Quartal fast 4,5 Mal höher. Damit hat das Unternehmen viel Spielraum, um die zusätzlichen Kosten der Übernahme zu stemmen. Und Blue Buffalo wächst weiter, unterstützt durch die große Reichweite von General Mills Vertriebsnetzwerk. Das wahrscheinlichste Szenario ist, dass General Mills, welches Grundbedarfsprodukte an zahlreiche Endkunden verkauft, die Dividende konstant lässt, bis sich die Bilanz wieder verbessert. Die neusten Ergebnisse deuten darauf hin, dass der Rest des Unternehmens wieder in der richtigen Spur ist. In acht von neun Kerngeschäftsbereichen wurde nämlich ein Wachstum verzeichnet.

Wenn du Unsicherheit aushältst und langfristig denkst, während General Mills die Übernahme von Blue Buffalo verdaut, kannst du eine riesige Dividende von diesem bekannten Lebensmittelhersteller erwarten, der gerade dabei ist, sich an den neuen Markttrends auszurichten, wie er es bereits so oft in seiner über 100-jährigen Geschichte getan hat.

Blick in die Zukunft

Wenn dir die Idee gefällt, dass der Aktienmarkt kurzfristig zu Extremen tendiert, aber langfristig für faire Bewertungen sorgt, dann solltest du dir Exxon und General Mills genauer anschauen. Ja, beide Unternehmen haben mit Problemen zu kämpfen, aber sie sehen momentan zu billig aus, wenn du dir die historischen Renditetrends anschaust. Das ist gut für langfristige Investoren, die ein paar renditestarke Aktien in ihr Portfolio aufnehmen möchten.

Der Bärenmarkt-Überlebensguide: Wie du mit einer Marktkorrektur umgehst!

Ein erneutes Aufflammen von Corona in China, Krieg innerhalb Europas und eine schwächelnde Industrie in Deutschland in Zeiten hoher Inflation und steigender Zinsen. Das sind ziemlich viele Risiken, die deinem Depot nicht guttun.

Hier sind vier Schritte, die man unserer Meinung nach immer vor Augen haben sollte, wenn der Aktienmarkt einen Rücksetzer erlebt.

Reuben Gregg Brewer hält Aktien von ExxonMobil und General Mills. The Motley Fool besitzt keine der erwähnten Aktien.

Dieser Artikel wurde von Reuben Gregg Brewer auf Englisch verfasst und am 03.11.2018 auf fool.com veröffentlicht. Er wurde übersetzt, damit unsere deutschen Leser an der Diskussion teilnehmen können.