Diesen beiden Dividendenaktien steht ein großer Meilenstein bevor

Reuben Gregg Brewer | 12. November 2018 Mehr zu: FP3 RWC NEE UTX

Man kennt sie unter verschiedenen Namen, etwa „Champions“ oder auch „Aristokraten“. Und es gibt nicht allzu viele Unternehmen, die von sich behaupten dürfen, dieser überraschend vielfältig gestreuten Gruppe anzugehören. Wie man reinkommt? Nun, es braucht eine Dividende, die in 25 aufeinanderfolgenden Jahren Jahr für Jahr erhöht wurde – ja, das ist schon eine Leistung. United Technologies (WKN:852759) und NextEra Energy (WKN:A1CZ4H) stehen kurz davor, diesen wichtigen Meilenstein zu erreichen. Aber jetzt die Frage: Lohnt sich deshalb ein Kauf ihrer Aktien?

Vergleichsweise günstig

United Technologies ist ein Konzern, der auf eine lange Vergangenheit zurückblicken kann. Die wichtigsten Endmärkte sind heute die Luft- und Raumfahrt, und zwar die kommerzielle Seite wie auch die Verteidigung. (Von Pratt & Whitney und UTC Aerospace Systems kommen etwa 50 % des Umsatzes, die anderen 50 % kommen von Otis Elevators und UTC Climate Controls and Security). Der Konzern geht recht aktiv mit seinem Portfolio um und fügt im Laufe der Zeit immer mal wieder neue Assets hinzu bzw. trennt sich von jenen, die nicht funktionieren. So verkaufte man im Jahr 2015 den Hubschrauberhersteller Sikorsky Aircraft und ist derzeit gerade dabei, Rockwell Collins (WKN:694062) zu übernehmen, deren Schwerpunkt bei Flugzeugen liegt.

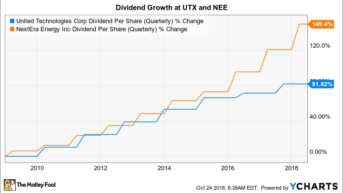

United Technologies hat seine Dividende die vergangenen 24 Jahre erhöhen können, in den vergangenen 10 Jahren lag die jährliche Wachstumsrate bei 9 %. Obwohl die Veränderungen im Portfolio in den letzten 10 Jahren bei hoher Volatilität weitgehend unverändert geblieben sind, hat das Unternehmen seine operative Marge von 13 % im Jahr 2008 auf 14,5 % im Jahr 2017 verbessern können. Die Erträge waren ebenfalls recht volatil, stiegen aber in dieser Zeit von 4,90 USD pro Aktie auf 5,70 USD. Die Ausschüttungsquote der Dividende liegt derzeit bei rund 45 %, eine angemessene Zahl, auch wenn sie deutlich über dem Wert von 2008 (damals rund 28 %) liegt. So lässt sich auch erklären, warum die jüngsten Dividendenerhöhungen im niedrigen einstelligen Bereich und damit eher an der Inflationsrate liegen.

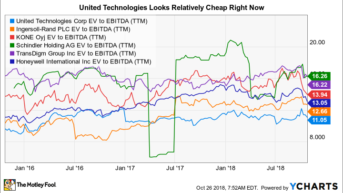

Derzeit jedoch umweht ein wenig Unsicherheit das Unternehmen. Man hatte angedeutet, dass nach dem Deal mit Rockwell Collins eine Konzernaufspaltung bevorstehen könnte. Damit wäre auch der relativ günstige Preis zu erklären, zu dem United im Vergleich zu anderen aus der Branche gehandelt wird. Das Unternehmenswert/EBITDA-Verhältnis liegt in jedem Kerngeschäftssegment unter dem der wichtigsten Wettbewerber. Soll heißen: Die Anleger schätzen das Gesamte wohl weniger als die einzelnen Teile.

Selbst wenn bei United Technologies dann doch keine Aufspaltung stattfinden sollte, verlangt der vergleichsweise günstige Preis, dass man mal einen genaueren Blick auf die Aktie wirft. Rockwell Collins wird sein Luft- und Raumfahrt- und Militärgeschäft wesentlich ausbauen, also einen Bereich, der sich zuletzt recht gut entwickelt hat. Überhaupt scheint das Unternehmen sich insgesamt gut zu entwickeln und konnte im dritten Quartal ein organisches Umsatzwachstum von 8 % hinlegen. Das bereinigte Ergebnis stieg um 12 %, und das Unternehmen korrigierte die Prognose für das bereinigte Ergebnis für das Gesamtjahr dementsprechend auch nach oben.

UTX Unternehmenswert-zu-EBITDA via YCharts

Es sieht ganz so aus, als ob United Technologies, wie es heute noch als Konzern besteht, auf 25 Jahre ununterbrochene Dividendenerhöhung kommen wird. Man kündigte bereits eine Dividendenerhöhung von 5 % für das vierte Quartal an. Die wird dazu führen, dass man dieses Ziel erreicht, vorausgesetzt, es gibt bis Ende nächsten Jahres dann keine Kürzung mehr. Und eine Aufspaltung, wenn sie denn überhaupt stattfindet, wird auch nicht über Nacht passieren – der Split wird also eher erst in über einem Jahr vor sich gehen. Unterdessen sieht die Aktie heute relativ günstig aus, und United Technologies verfeinert sein Portfolio weiter, um das langfristige Wachstum zu unterstützen. Die Aktie, die rund 2,3 % auszahlt, sollte auch für Value-Investoren durchaus interessant sein. Investoren, die sich mit besonderen Herausforderungen und Situationen beschäftigen, sollten die Aktie weiter beobachten – für den Fall, dass es zur Aufsplittung kommt.

NextEra Energy: “wachstumsorientierter Versorger” muss kein Widerspruch sein

NextEra Energy ist ein riesiger US-Konzern mit zwei Hauptgeschäftsfeldern. Der erste ist das herkömmliche, regulierte Versorgungsunternehmen Florida Power & Light. Dies ist der größte Stromversorger im US-Bundesstaat Florida, der vom dortigen Bevölkerungswachstum und damit automatisch auch von der steigenden Nachfrage nach Strom profitiert. Das zweite Segment ist NextEra Energy Resources, eines der weltweit größten Portfolios, das sich erneuerbarer Energie widmet.

Im Gegensatz zu United Technologies läuft hier alles recht stabil und dröge. Auf der regulierten Seite des Geschäfts – wo sich das Unternehmen Gebührenerhöhungen vom Staat genehmigen lassen muss – plant man, zwischen 2017 und 2020 bis zu 19 Milliarden USD für Infrastrukturverbesserungen zu investieren. Eben die Art von Investition, die der Staat gerne sieht. Auf Seite der erneuerbaren Energien will NextEra dann bis zu 25 Milliarden USD für neue Solar- und Windkraftanlagen ausgeben. Zusammen erwartet das Unternehmen, dass diese Investitionen das Ergebnis bis 2021 um 6 % bis 8 % pro Jahr steigern werden. Da es hier eine ganz klare Marschroute gibt, scheint an beiden Fronten der Erfolg nicht ganz weit hergeholt.

Was NextEra von anderen Versorgungsunternehmen (und überhaupt anderen Unternehmen) unterscheidet, ist, dass man bis 2021 ein Dividendenwachstum von 12 % bis 14 % pro Jahr erwartet. Das ist auf absolutem Niveau schon recht viel, aber auch für Versorger mehr als ordentlich. Das lässt sich umsetzen, weil man eine niedrige Ausschüttungsquote (rund 45 % im Jahr 2017) hatte, die man anheben kann. Die Anleger dürfen also erwarten, dass NextEra nicht nur die 25-Jahres-Hürde locker nimmt, sondern auch in den Jahren danach noch Dividendenerhöhungen vornimmt.

UTX: Dividende pro Aktie (nach Quartalen). Daten via YCharts

Problem: Die Anleger sehen recht deutlich, dass hier was Gutes passiert. So liegt beispielsweise die Rendite von NextEra mit 2,5 % eher am unteren Ende der Versorgerbranche. Also keine gute Wahl für Einkommensanleger. Für Anleger, die nach Dividendenwachstum schielen, lohnt sich die Beschäftigung mit der Aktie.

Der große Meilenstein

Sowohl United Technologies als auch NextEra scheinen sich erfolgreich in die Reihe der Dividendenaristokraten einzureihen, indem sie ihre Dividende 25 Jahre in Folge erhöhen konnten. United Technologies erscheint im Vergleich zu anderen aus der Branche relativ günstig. Die Übernahme von Rockwell Collins könnte noch einmal etwas mehr Wert generieren, ebenso die Gerüchte um eine Aufspaltung. NextEra Energy ist etwas, nun, unspektakulärer, hat klar definierte Pläne für Investitionen in regulierte Anlagen und auf Seiten erneuerbarer Energien. Mit einem Ziel von 12 % bis 14 % an jährlichem Dividendenwachstum bis zum Jahr 2021 ist die Aktie für Freunde von Dividendenwachstum aber durchaus lohnenswert.

Der Bärenmarkt-Überlebensguide: Wie du mit einer Marktkorrektur umgehst!

Ein erneutes Aufflammen von Corona in China, Krieg innerhalb Europas und eine schwächelnde Industrie in Deutschland in Zeiten hoher Inflation und steigender Zinsen. Das sind ziemlich viele Risiken, die deinem Depot nicht guttun.

Hier sind vier Schritte, die man unserer Meinung nach immer vor Augen haben sollte, wenn der Aktienmarkt einen Rücksetzer erlebt.

The Motley Fool besitzt keine der angegebenen Aktien. Reuben Gregg Brewer besitzt keine der angegebenen Aktien. Dieser Artikel erschien am 28.10.2018 auf Fool.com. Er wurde übersetzt, damit unsere deutschen Leser an der Diskussion teilnehmen können.