Diese Midstream-Aktie ist noch immer ein Schnäppchen

Reuben Gregg Brewer | 3. November 2018 Mehr zu: EPD EPD MMP

Der Midstream-Sektor ist heute nicht gerade beliebt. Der Alerian MLP ETF ist seit den Höchstständen 2014 rund 45 % abgerutscht. Und man muss schon gut aufpassen, was man in diesem Bereich kauft: Viele Midstream Master Limited Partnerships (MLPs) waren in den letzten Jahren gezwungen, die Ausschüttungen aufgrund von Problemen in der Branche zu kürzen.

Das ist jedoch nicht der Fall bei Enterprise Products Partners (WKN:915716), einem der größten Midstream-Unternehmen in Nordamerika. Und das Unternehmen ergreift Maßnahmen, um sicherzustellen, dass dies nie passiert. Man will für Einkommensanleger eine Kaufmöglichkeit über das gesamte Risikospektrum hinweg bieten.

Midstreams waren einst sehr beliebt

Midstream-Unternehmen besitzen die Vermögenswerte, durch die Öl, Erdgas und andere ähnliche Produkte im ganzen Land transportiert werden. Die Energiewirtschaft kann ohne diese Pipelines, Speicher, Verarbeitungsanlagen und Verkehrsknotenpunkte gar nicht funktionieren. Solange wir diese Kraftstoffe und Produkte weiterhin verwenden, haben Enterprise und Co. Kunden, die ohne ihre Dienstleistungen nicht funktionieren können. Darüber hinaus handelt es sich oft um einzigartige Vermögenswerte, die nicht ohne weiteres ersetzt werden können – es gibt halt nicht überall Standorte, wo ein großer Seehafen aufgebaut werden kann –, was großen Unternehmen wie Enterprise in einigen Märkten eine Art Monopolstatus verleiht.

Vor ein paar Jahren waren Investoren von dieser Branche ziemlich angetan. So konnten die Preise der Midstream-Unternehmen steigen und steigen, und die Renditen fielen. Das änderte sich Mitte 2014, als die Ölpreisblase platzte. Mit dem Ölpreis fielen auch die Midstream-Aktien stark, wobei der Alerian MLP ETF um mehr als 50 % nachgab. Midstream MLPs, die stark von Leverage Gebrauch machten und gezwungen waren, Ausschüttungen zu kürzen, schienen dem Abverkauf recht zu geben.

Auch Enterprise sank damals und liegt jetzt nach wie vor rund 30 % unter den Höchstpreisen. Nur hat man sich nie selbst überlastet, die Verschuldung gegenüber dem EBITDA liegt am unteren Ende der Branche. Der ausschüttungsfähige Cashflow hat die Ausschüttung in den letzten fünf Jahren um das 1,2-fache oder mehr gedeckt. Und Enterprise belohnte die Anleger während des Abschwungs weiterhin mit Steigerungen der Ausschüttung. Dieses Midstream-Unternehmen hat die Anleger nicht im Stich gelassen.

EPD Preis-zu-Buchwert via YCharts

Zu diesem Zeitpunkt liegt der Preis zum materiellen Buchwert des Unternehmens bei etwa dem 4,7-fachen, was in etwa dem Niveau vieler der engsten Konkurrenten entspricht. Das Problem dabei ist, dass Enterprise eine der besten Midstream-Partnerschaften ist. Es sollte eigentlich zu einem Bewertungsfaktor gehandelt werden, der viel näher an dem von Magellan Midstream Partners (WKN:358665) liegt, einem weiteren gut geführten Midstream-Unternehmen, dessen Preis zum materiellen Buchwert hingegen bei etwa dem 7,3-fachen liegt.

Während dieses Preisgefälle besteht, haben Investoren die Möglichkeit, die hohe Rendite von 6 % des Unternehmens mitzunehmen.

Noch besser werden

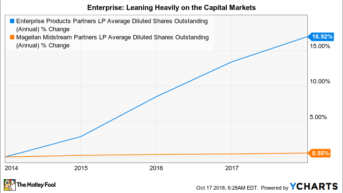

Die große Frage ist jedoch, was dazu führen würde, dass Anleger ihre Meinung gegenüber Enterprise ändern, damit sich die Bewertungslücke zwischen diesen beiden Unternehmen schließt. Die Antwort ist Teil des derzeitigen Bewertungsproblems: Enterprise hat die unternehmerische Entscheidung getroffen, das Ausschüttungswachstum für eine Weile zu verlangsamen, damit man mehr von den Wachstumsinvestitionsplänen mit eigenem Geld finanzieren kann. Das ist einer der großen Unterschiede zwischen Magellan und Enterprise: Enterprise hat in der Vergangenheit verstärkt neue Emissionen genutzt, um das Wachstum zu finanzieren, während Magellan sich seit langem auf die Eigenfinanzierung seiner Expansion konzentriert.

EPD ausstehende Aktien via YCharts

Enterprise muss ein neues Gleichgewicht zwischen dem Geld, das man behält, und dem Geld, das man ausgibt, finden. Wenn man das schafft, dürfen die Anleger damit rechnen, dass sich das Ausschüttungswachstum wieder belebt. Historisch gesehen hat Enterprise seine Ausschüttung jährlich im mittleren einstelligen Prozentbereich erhöht. Während dieser Geschäftsumbau Gestalt annimmt, dürften die Steigerungen im niedrigen einstelligen Bereich liegen. Das ist etwas enttäuschend, wird aber das Geschäft der Partnerschaft langfristig verbessern.

Man muss sagen, dass Magellan seine Ausschüttung in der Vergangenheit mit einer höheren Rate (rund 10 % auf Jahresbasis im letzten Jahrzehnt) als Enterprise erhöht hat, was ein weiterer Grund für die Preisdifferenz zwischen den beiden Partnerschaften ist. Magellan erwartet für die nächsten Jahre jedoch ein Ausschüttungswachstum von lediglich 5 % bis 8 %. Investoren von Enterprise können, wenn die Übergangsphase abgeschlossen ist, etwa das untere Ende dieser Spanne erwarten. Während sich Enterprise zu einem Modell bewegt, das dem Ansatz von Magellan ähnelt, sollte sich also die Preislücke zwischen den beiden verringern, auch wenn sie sich nicht ganz schließt. Enterprise ist einfach eine überdurchschnittlich gute Midstream-Partnerschaft.

Die Uhr tickt

Das Problem im Moment ist, dass Enterprise nicht einfach einen Schalter umlegen kann – man muss seine aktuelle Runde der Investitionsausgaben beenden, ein Prozess, der Zeit braucht. Sobald die Vermögenswerte, die man derzeit aufbaut, ihre Cashflows erhöhen, wird man in der Lage sein, mehr Wachstum aus eigener Kraft zu finanzieren. Die Partnerschaft macht bereits sichtbare Fortschritte, wobei die Ausschüttungsabdeckung im ersten Halbjahr das 1,5-fache beträgt und der ausschüttungsfähige Cashflow um 27 % steigt. Das Unternehmen kommt seinem Ziel immer näher, wenn sein Cash-Polster wächst.

Wenn bekannt wird, dass man das Geschäftsmodell umgestellt hat, wird das Ausschüttungswachstum voraussichtlich wieder höher ausfallen – und die Börse sollte das angemessen mit einer höheren Bewertung belohnen. Dies legt nahe, dass trotz der Verlangsamung des Ausschüttungswachstum jetzt der Zeitpunkt gekommen ist, Enterprise Products Partner ins Portfolio aufzunehmen. Schließlich schläft der Markt nicht und wird die hier erzielten Fortschritte mitbekommen.

Der Bärenmarkt-Überlebensguide: Wie du mit einer Marktkorrektur umgehst!

Ein erneutes Aufflammen von Corona in China, Krieg innerhalb Europas und eine schwächelnde Industrie in Deutschland in Zeiten hoher Inflation und steigender Zinsen. Das sind ziemlich viele Risiken, die deinem Depot nicht guttun.

Hier sind vier Schritte, die man unserer Meinung nach immer vor Augen haben sollte, wenn der Aktienmarkt einen Rücksetzer erlebt.

The Motley Fool empfiehlt Aktien von Enterprise Products Partners und Magellan Midstream. Reuben Gregg Brewer besitzt keine der angegebenen Aktien.

Dieser Artikel erschien am 21.10.2018 auf Fool.com. Er wurde übersetzt, damit unsere deutschen Leser an der Diskussion teilnehmen können.