Bloß nicht in die Dividendenfalle tappen: Diese Aktie ist ein besserer Kauf

Reuben Gregg Brewer | 2. November 2018 Mehr zu: EPD EPD

Der Midstream-Sektor ist nicht homogen – es gibt hier viele verschiedene Geschäftsmodelle. Man kann also nicht jedes Midstream-Unternehmen auf die gleiche Weise betrachten. So bieten beispielsweise USA Compression Partners (WKN:A1KB0J) und CSI Compressco (WKN:A12F4V) ihren Investoren Renditen von 12 % bzw. 13 %, sind aber in einer Nische daheim, dementsprechend können die Ergebnisse volatil sein. Die meisten Dividendenanleger sollten sich bei einer langweiligeren Aktie eher gut aufgehoben fühlen. Hier mal ein paar Gründe, warum man diese beiden Ertragsfallen meiden sollte – und eine echte Alternative, die in der Lage sein sollte, in guten und schlechten Märkten schön weiter zu zahlen.

Nur ein winziges Teil des Puzzles

Pipelines sind ein wichtiges Bindeglied in der Energiewirtschaft. Sie tragen dazu bei, Öl und Erdgas von der Quelle, wo sie gefördert werden, zur Verarbeitungsstelle zu transportieren. Aber man kann nicht einfach Öl oder Erdgas in eine Leitung stecken und auf das Beste hoffen; man braucht auch den richtigen Druck, um eine schnelle Bewegung durch die Leitung zu gewährleisten. Das ist natürlich eine starke Vereinfachung, aber das vermittelt doch ein grundlegendes Bild davon, was die beiden MLPs USA Compression Partners und CSI Compressco tun – wie ihre Namen schon andeuten, bieten beide Kompressionsdienste an.

Das ist natürlich wichtig und ein gutes Geschäft, allerdings steigt und sinkt die Nachfrage nach Kompression mit jener Menge an Energie, die durch Pipelines geleitet wird. Das ist nicht automatisch schlecht, aber das Geschäft bedarf vieler Vermögenswerte und die Leverage ist in der Regel nicht unbedeutend. Hohe Leverage und volatile Umsätze können ein Problem darstellen.

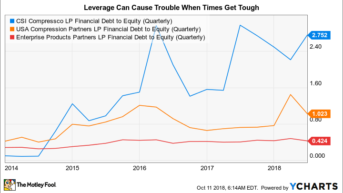

Das Verhältnis von Finanzschulden zu Eigenkapital beträgt bei USA Compression Partners etwa 1; bei CSI Compressco liegt es bei 2,75. Während eine Finanzschulden-Eigenkapitalquote von 1 nicht ungewöhnlich ist, ist sie nicht gerade niedrig – und 2,75 ist ziemlich hoch. Zum Vergleich: Enterprise Products Partners (WKN:915716), die Pipelines und andere Vermögenswerte besitzen, hat eine Finanzschulden-Eigenkapitalquote von nur 0,4.

Die Leverage kann gut sein, wenn es auch gut läuft, aber sie kann in schwierigen Zeiten Probleme verursachen. Im Jahr 2016 und Anfang 2017 – eine Zeit, die für die Energiemärkte schwierig war –, war die Nachfrage nach den Dienstleistungen von CSI Compressco relativ schwach. Die Auslastung der Vermögenswerte lag bei etwa 75 %, was zu einer Ausschüttungsquote im Jahr 2016 von 0,99 führte. Mit anderen Worten, der Cashflow, den die Partnerschaft für Ausschüttungen zur Verfügung hatte, konnte die Vollausschüttung nicht abdecken. Das ist nicht gut, aber die Vertriebsabdeckung war im letzten Quartal des Jahres mit nur 0,68 noch schlechter. Kein Wunder, dass die Partnerschaft kurz vor der Bekanntgabe des Ergebnisses im ersten Quartal 2017 (die zweite Senkung in etwa einem Jahr) die Ausschüttung um 50 % gekürzt hat.

USA Compression Partners ist finanziell besser aufgestellt, aber die gleiche grundlegende Logik gilt für das Geschäft des Unternehmens. So wie die Nachfrage ebbt und fließt, so tun das auch die Ergebnisse. Nach 10 aufeinander folgenden quartalsmäßigen Erhöhungen ist die Ausschüttung der Partnerschaft seit Ende 2015 konstant geblieben. Das ist sinnvoll, wenn man bedenkt, dass die ausschüttungsfähige Cash-Flow-Deckungsquote im Jahr 2016 das 1-fache betrug und 2017 auf das 0,89-fache fiel. Die Vertriebsabdeckung ist zu diesem Zeitpunkt wieder über 1 (ohne Notwendigkeit einer Kürzung der Verteilung), aber die Schwäche der Abdeckung in den Jahren 2016 und 2017 zeigt die inhärente Volatilität des Geschäfts.

CCLP Debt-to-Equity (vierteljährlich) via YCharts

Die hohen Erträge sind hier verlockend. Aber für Einkommensanleger ist die Unsicherheit in den Unternehmen das Risiko nicht wert. Der Vertriebsschnitt von CSI Compressco zeigt genau, was in schwierigen Zeiten passieren kann. Deshalb ist ein Midstream-Unternehmen wie Enterprise Products Partners trotz einer mit rund 6 % etwa nur halb so großen Rendite eine bessere Option.

Durch den toten Punkt

Enterprise, eines der größten Midstream-Unternehmen in Nordamerika, besitzt jede Menge Vermögenswerte. Es handelt sich um ein Unternehmen, das Maut sammelt, das oft Take-or-Pay-Verträge unterzeichnet, die eine Zahlung erfordern, auch wenn der Kunde ein Asset nicht vollständig nutzt. Und wie die oben genannten Leverage-Kennzahlen zeigen, verfolgt Enterprise einen ziemlich konservativen Ansatz.

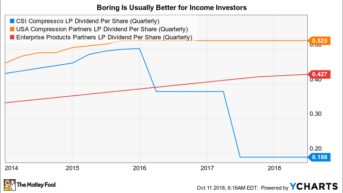

Der eigentliche Beweis für den konservativen Charakter der Partnerschaft liegt jedoch in den Ausschüttungszahlen. Die Vertriebsabdeckung hat sich trotz des Gegenwinds der Branche in den Jahren 2016 und 2017 in den letzten fünf Jahren jeweils um das 1,2-fache erhöht. Die Dividende wurde unterdessen in 21 aufeinander folgenden Jahren jährlich gesteigert. Das sind Zahlen, die selbst unruhige Investoren nachts gut schlafen lassen.

CCLP Dividende pro Aktie (vierteljährlich) via YCharts

Unterdessen arbeitet Enterprise daran, sogar noch konservativer zu werden. Man verlangsamt das Distributionswachstum von im mittleren einstelligen Prozentbereich auf die niedrigen einstelligen Werte, damit man mehr vom eigenen Wachstum selbst finanzieren kann. Damit kann das Unternehmen die Ausgabe von verwässernden Aktien vermeiden, um das Wachstum zu finanzieren und seine Kapitalkosten im Laufe der Zeit zu senken. Das wirkt sich zwar heute deutlich auf die Vertriebsabdeckung aus und treibt sie noch höher, aber die längerfristigen Auswirkungen sind wichtiger: Das Geschäftsmodell des Unternehmens wird in Zukunft noch konservativer sein als in der Vergangenheit. Und das sollte die Ausschüttung umso sicherer machen.

Kurzes Fazit

Wer als Dividendenanleger nach einem zuverlässigen Einkommen sucht, das von finanzstarken und stabilen Unternehmen gestützt wird, dann sind CSI Compressco und USA Compression nicht die richtige Wahl fürs Portfolio. Die Renditen sind zwar verlockend, aber die Unternehmen hinter diesen zweistelligen Renditen sind volatil. Mit einem eher langweiligen, konservativen Midstream-Player wie Enterprise Products Partners, bei dem es wenig Bedenken gibt, dass die immer noch großzügige Rendite von 6 % einen Abschwung nicht überstehen wird, wird man wohl besser dran sein.

Der Bärenmarkt-Überlebensguide: Wie du mit einer Marktkorrektur umgehst!

Ein erneutes Aufflammen von Corona in China, Krieg innerhalb Europas und eine schwächelnde Industrie in Deutschland in Zeiten hoher Inflation und steigender Zinsen. Das sind ziemlich viele Risiken, die deinem Depot nicht guttun.

Hier sind vier Schritte, die man unserer Meinung nach immer vor Augen haben sollte, wenn der Aktienmarkt einen Rücksetzer erlebt.

The Motley Fool empfiehlt Aktien von Enterprise Products Partners. Reuben Gregg Brewer besitzt keine der angegebenen Aktien. Dieser Artikel erschien am 18.10.2018 auf Fool.com. Er wurde übersetzt, damit unsere deutschen Leser an der Diskussion teilnehmen können.