3 der wachstumsstärksten Aktien derzeit auf dem Markt

Brian Stoffel, Motley Fool beitragender Investmentanalyst | 12. Oktober 2018 Mehr zu: GRUB SHOP SQ SHOP

Wer zur richtigen Zeit auf eine extrem wachsende Aktie setzt, kann mit einem Schlag die gesamte finanzielle Situation der Familie ändern – zum Besseren natürlich. Und nicht nur unmittelbar, sondern auch für die kommenden Generationen. Aber was genau macht eine “wachstumsstarke Aktie” denn aus?

Nun, das hat in diesem Fall erst einmal nichts mit der Kurssteigerung von Aktien direkt zu tun, sondern viel mehr mit der Performance der zugrunde liegenden Unternehmen. Und wenn es um Unternehmen geht, die gerade in Scharen Kunden gewinnen, muss man unbedingt die E-Commerce-Plattform Shopify (WKN:A14TJP), den Spezialisten für digitale Zahlungen Square (WKN:A143D6) oder den Lebensmittelzusteller Grubhub (WKN:A1XE9Z) auf dem Zettel haben.

Wie man sieht, haben alle drei nicht nur im vergangenen Quartal, sondern auch in den letzten drei Jahren bemerkenswerte Wachstumsraten gezeigt:

| Unternehmen | Q2 2018 Absatzwachstum | 3-Jahres-Absatzwachstum) |

|---|---|---|

| Shopify | 61 % | 86 % |

| Square | 51 % | 39 % |

| GrubHub | 60 % | 38 % |

Quelle: Fool.com und E*TRADE.

Und die Aktien haben genau so reagiert. Hätte man ein Portfolio nur aus diesen drei Aktien, dann hätte es seinen Wert allein in den letzten zwei Jahren fast vervierfacht.

Wie ist es bei der einzelnen Aktie so weit gekommen? Und wie steht sie heute da?

Shopify: E-Commerce für Händler aller Art

Shopify begann, als der deutsche Gründer und CEO Tobi Lütke versuchte, ein Snowboardgeschäft zu gründen und keine simplen Lösungen fand, um die Boards online zu verkaufen. Anstatt sich entmutigen zu lassen, baute er einfach eine eigene Plattform. Bevor er sich versah, war seine E-Commerce-Lösung interessanter als Snowboards.

Heute nutzen über 600.000 Händler – von kleinen Einzelhändlern, die ihre ersten Gehversuche im E-Commerce machen, bis hin zu Giganten wie Tesla – die Plattform von Shopify. Das Unternehmen hat zwei Geschäftszweige: ein mehrstufiges Software-as-a-Service (SaaS)-Abonnement, das alle Daten, die man benötigt, in einer Schnittstelle vereint, sowie ein erfolgsbasiertes Programm für Großhändler, das den Versand und die Bezahlung von Waren erleichtert.

Während die SaaS-Seite große Bruttomargen bietet (nach der ersten Einrichtung der Plattform kostet den Service jeder zusätzliche Benutzer fast nichts mehr), sind die Händlerlösungen für Shopify spottbillig zu vermarkten oder zu entwickeln – auch wenn die Bruttomargen hier deutlich kleiner sind.

Wie man sieht, konnten beide Geschäftsbereiche stark wachsen.

Chart vom Autor. Quelle: SEC-Einreichungen. Die Zahlen für 2018 berücksichtigen nur die ersten beiden Quartale

Auf Non-GAAP-Basis hat das Unternehmen im vergangenen Jahr 0,26 USD pro Aktie verdient. Das lässt die Aktie recht teuer aussehen – sie wird für das 600-fache dieses Werts gehandelt. Es ist jedoch wichtig, sich daran zu erinnern, dass Lütke jetzt investiert, um mehr Marktanteile zu gewinnen und Kunden via hohe Wechselkosten an das Shopify-System zu binden.

Man weiß zwar nicht, wie erfolgreich das am Ende sein wird, aber diese Taktik sollte in Zukunft starke freie Cashflows schaffen. Ich habe der Aktie ein Outperform-Rating für mein eigenes CAPS-Profil gegeben.

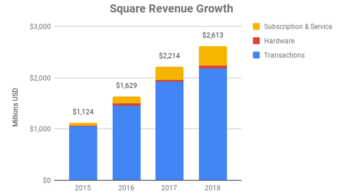

Square: Vorne dran im Kampf gegen Bargeld

Der eine oder andere dürfte den Square-Gründer und CEO Jack Dorsey kennen. Er entwickelte – und betreibt nach wie vor – eine Social Media Website: genau, Twitter. Aber diese Doppelbelastung hat ihn nicht davon abgehalten, Square in ein Unternehmen zu verwandeln, das es in sich hat.

Das Unternehmen hat drei verschiedene Einnahmequellen: transaktionsbasierte Kosten, die den Nutzern einen bestimmten Prozentsatz eines Kaufvorgangs berechnen, Hardwarekosten für Dinge wie Chip-Lesegeräte sowie Abonnement- und servicebasierte Einnahmen, die sofortige Einzahlungen auf Konten ermöglichen, darüber hinaus auch Daten sammeln. Die können die Anbieter wiederum verwenden, um ihr Business zu optimieren.

Im Laufe der Zeit hat sich die Kombination dieser drei Lösungen als sehr beliebt erwiesen.

Chart vom Autor. Quelle: SEC-Einreichungen. Die Zahlen lassen die Zahlungen von Starbucks außen vor. Ohne Bitcoin. Zahlen für 2018 aus den ersten beiden Quartalen

Natürlich sind Transaktionserlöse der wichtigste Aspekt des Umsatzwachstums, aber die Service- und Abonnemente sind aus zweierlei Gründen wichtig: Sie verursachen hohe Wechselkosten, und sie erzielen Bruttomargen, die mehr als doppelt so hoch sind wie die Transaktionserlöse.

Wie auch bei Shopify erscheint die Aktie sehr teuer – sie wird für über das 270-fache der Non-GAAP-Gewinne gehandelt. Aber das Unternehmen investiert – wie eben auch Shopify – in die langfristige Gewinnung von Marktanteilen in einer Gesellschaft, die bald komplett auf Bargeld verzichten könnte. Obwohl ich persönlich keine Aktien von Square besitze, habe ich der Aktie ein Outperformance-Rating gegeben.

GrubHub vereinfacht Bestellung und Lieferung für kleine Läden

Es gibt viele kleine Restaurants und Imbisse. Die Einrichtung einer App, einer Lieferung und eines Zahlungssystems würde zahllose Tech-Spezialisten erfordern, die sich allerdings wohl keines dieser kleinen Buden leisten könnte. Hier kommt GrubHub ins Spiel, das eine einzige Plattform bietet, um all diese Anforderungen zu erfüllen.

Restaurants zahlen in der Regel eine Pauschale für jede Transaktion, die über die Plattform von GrubHub abgewickelt wird. Dieser Tarif kann je nach zusätzlichem Marketing oder der Platzierung, die man auf GrubHub erhalten will, variieren. Anstatt sich auf das Umsatzwachstum zu konzentrieren – was wir bereits zu Beginn als beeindruckend bewiesen haben –, schauen wir doch lieber mal, wie sich das Unternehmen bei einigen anderen wichtigen Kennzahlen entwickelt hat.

Chart vom Autor. Quelle: SEC-Einreichungen. Zahlen für 2018 aus den ersten beiden Quartalen

Der Schlüssel dazu ist, dass GrubHub von gleich zwei Wettbewerbsvorteilen profitiert. Man beugt en Wechselabsichten für Restaurants vor, weil die weder Zeit noch Mühe für einen Wechsel zu einem anderen Bestell- und Zahlungsanbieter aufbringen wollen, und es spielen auch Netzwerkeffekte eine Rolle. Da immer mehr Kunden zu GrubHub kommen, um die Lebensmittel zu finden, wissen die Restaurants, dass sie auf der Website gelistet werden müssen, um eben den Zugang zu den Kunden zu erhalten. Es entsteht ein positiver Kreislauf, der immer wieder sowohl Kunden als auch Gastronomen in das System speist.

Wie die beiden anderen Aktien wird auch GrubHub hoch gehandelt: zum 82-fachen der erwarteten Einnahmen. Aber wie die anderen beiden Aktien sollte man auch hier nicht übersehen, dass das Unternehmen stark Marktanteile erobert und wahrscheinlich diesen Anteil im Laufe der Zeit halten werden kann – nicht zuletzt dank der oben genannten Vorteile. Deshalb denke ich gerade darüber nach, Aktien für mein eigenes Portfolio zu kaufen. Das Outperform-Rating hat die Aktie von mir jedenfalls schon erhalten.

Langfristig denken ist angesagt

Anleger sollten sich in Erinnerung rufen, dass jede Investition in diese Aktien eine langfristige Perspektive haben muss. Da diese Aktien teuer bewertet werden, könnte das geringste Schleudern – ob innerhalb der Unternehmen oder gesamtwirtschaftlicher Natur – die Aktien ins Wanken bringen. Hier muss man einen starken Magen und gute Nerven haben.

Wenn diese Eigenschaften als Investor mitbringt, findet hier drei sehr interessante Kandidaten für Wachstumsinvestitionen.

Der Bärenmarkt-Überlebensguide: Wie du mit einer Marktkorrektur umgehst!

Ein erneutes Aufflammen von Corona in China, Krieg innerhalb Europas und eine schwächelnde Industrie in Deutschland in Zeiten hoher Inflation und steigender Zinsen. Das sind ziemlich viele Risiken, die deinem Depot nicht guttun.

Hier sind vier Schritte, die man unserer Meinung nach immer vor Augen haben sollte, wenn der Aktienmarkt einen Rücksetzer erlebt.

Brian Stoffel besitzt Aktien von Shopify und Twitter. The Motley Fool besitzt und empfiehlt Aktien von Shopify, Square, Tesla und Twitter.

Dieser Artikel von Brian Stoffel erschien am 30.9.2018 auf Fool.com. Er wurde übersetzt, damit unsere deutschen Leser an der Diskussion teilnehmen können.