Diese Top-Wachstumsaktie wird jetzt interessant

![]() Christof Welzel | 1. September 2018 Mehr zu: DAI VOW3 HDM

Christof Welzel | 1. September 2018 Mehr zu: DAI VOW3 HDM

Aktien von Geely (WKN: A0CACX) sind seit November 2017 im Rückwärtsgang. Grund ist unter anderem, dass in China die Subventionen für Elektro- und Hybrid-Fahrzeuge reduziert werden, wodurch zukünftig ein geringerer Absatz bei diesen zu erwarten ist. Ein weiterer Grund war aber auch die Überbewertung der Aktie, denn sie war zuvor sehr viel stärker als ihre Gewinne gestiegen. Hinzu kommt die Verunsicherung aufgrund der wirtschaftlichen Spannungen zwischen den USA und China. Was spricht jetzt für die Aktie?

Eine starke fundamentale Entwicklung

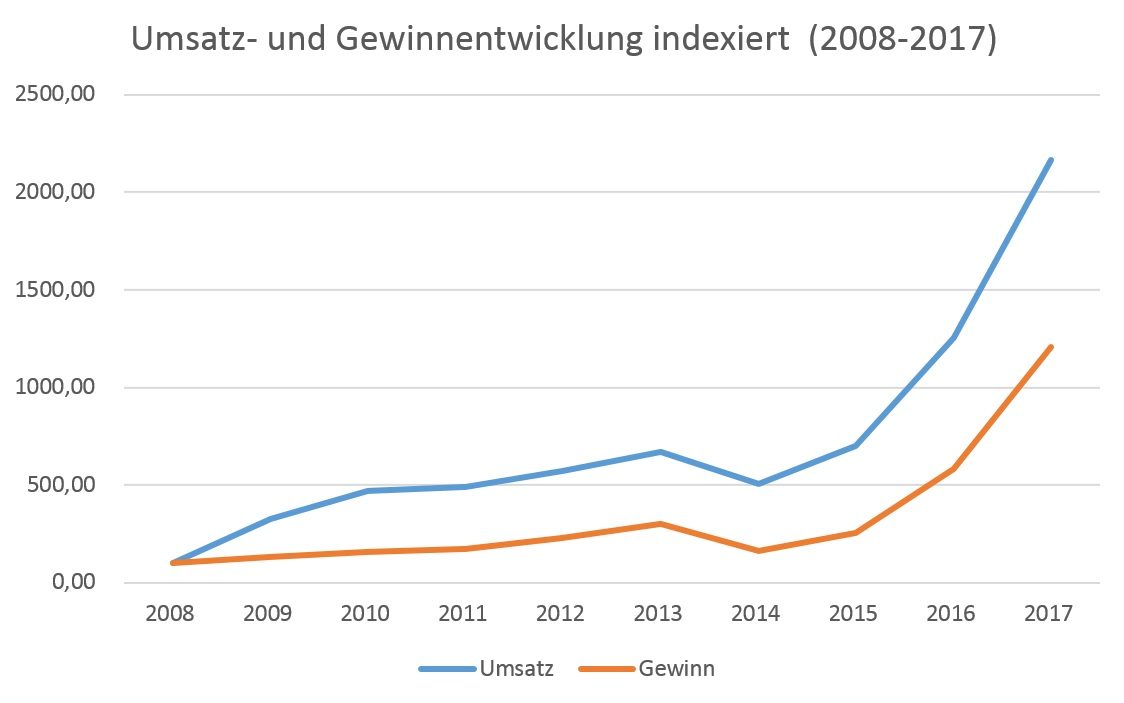

Innerhalb der letzten 10 Jahre hat Geely seinen Umsatz von 4,3 auf 92,8 Mrd. und seinen Gewinn von 0,88 auf 10,6 Mrd. chinesische Renminbi Yuan gesteigert. Aber auch im ersten Halbjahr 2018 gab es keine Abschwächung. So verbesserten sich der Umsatz um 36 % und der Gewinn um 54 %. Der Autoabsatz wuchs um sehr starke 44 %. Eine operative Abschwächung ist also bisher nicht zu beobachten.

Quelle Zahlen: Geely-Geschäftsberichte

Im letzten Jahr lag Geelys Nettomarge bei 11,5 % und die Gesamtkapitalrendite bei 13,9 %. Diese Werte sind für einen Autohersteller sehr gut. Zudem ist die finanzielle Situation mit 43,9 % Eigenkapital in der Bilanz sehr solide.

Was Geely auszeichnet, ist seine Konzentration auf sehr profitable Bereiche und Modelle. So stieg die Bruttomarge von 2008 bis 2017 von 15,2 auf 19,4 %. Weniger profitable Projekte baut der Konzern immer wieder sehr schnell ab.

Wichtig ist auch, dass große Teile des Konzerns (43,76 %) immer noch vom Gründer Li Shu Fu gehalten werden. Er hat weiterhin vollstes Vertrauen in seine Firma.

Gut in China positioniert

2017 konnte Geely seinen Marktanteil in China noch einmal von 3,3 auf 5,16 % steigern. Nur Honda (WKN: 853226) und VW (WKN: 766403) verkauften noch mehr Autos. Aber Geely holt stark auf. Dabei ist der chinesische Markt gut vor ausländischen Herstellern geschützt und der Anteil am Weltautoabsatz liegt schon jetzt bei etwa 29 %. Zudem besitzen gerade einmal 75 von 1.000 Chinesen ein Auto.

Im Zukunftsbereich der Hybrid- und Elektrowagen ist Geely ein Vorreiter seiner Branche. So wird der Markt für diese Autos auch zukünftig, trotz Kürzung der Subventionen, weiter boomen. Das Unternehmen zeichnet seine unbürokratische Schnelligkeit aus, gepaart mit einer dennoch hohen Profitabilität. Anderen Autoherstellern gelingt es hingegen nicht, mit Elektroautos profitabel zu werden. Dabei steigt die Kilometer-Reichweite von Geelys Elektrowagen von Jahr zu Jahr.

Expansion im Ausland hat gerade erst begonnen

Geely erzielte 2017 immer noch etwa 98,8 % seines Umsatzes in China. Dementsprechend besitzt das Unternehmen noch viel Potential im Ausland. Über die letzten Jahre sank der Export, aber im ersten Halbjahr 2018 verbesserte er sich um 126 %. Besonders in Schwellenländern sind die Modelle eine günstige Alternative zu etablierten Marken.

In Europa expandiert der Konzern mit hier bekannten Marken. So übernahm Geely 2010 Volvo Cars für nur 1,3 Mrd. Euro. Damals war das Unternehmen in großen Schwierigkeiten. In der Folge wurde das Geschäft auf die profitablen Bereiche ausgerichtet und nun boomt es wieder. Geely plant mit Volvo Cars nun einen Börsengang im Wert von 30 Mrd. US-Dollar.

Ende 2017 wurde eine Beteiligung in Höhe von 8,2 % an der Volvo Group (WKN: 871229) erworben. Diese besteht unabhängig von Volvo Cars und produziert LKWs, Busse, aber auch Baumaschinen. Um in Deutschland Elektroautos zu verkaufen, setzt der Konzern zum Beispiel auf die hier bekannte Marke Borgward.

Dazu passt auch das neue Joint Venture namens Lynk & Co zwischen Geely und Volvo Cars. Es setzt auf den Onlinevertrieb, wodurch ein großer Wettbewerbsvorteil gegenüber dem traditionellen Vertrieb der Konkurrenz entsteht. Das Unternehmen verbindet Volvos Technik mit Geelys Effizienz. So soll zukünftig auch den höherklassigen Wagen Konkurrenz gemacht werden.

Zuletzt beteiligte sich Geely mit 9,7 % an Daimler (WKN: 710000) und für 1,7 Mrd. Euro an dem britischen Sportwagenhersteller Lotus. Auch diese dienen dem Zweck, in Europa Fuß zu fassen.

US-China-Handelsstreit hat bisher geringe Auswirkungen

Da Geely seine Wagen nach wie vor fast vollständig in China verkauft, wäre es somit wenig von weiteren möglichen US-Sanktionen betroffen. Zudem ist der Konzern zur Fertigung in der jeweiligen Region übergegangen und exportiert wenig. Dennoch könnte ein sinkendes Konsumentenvertrauen in China auch Geely treffen.

Die Aktie ist gut zurückgekommen

Vor dem Kursrückgang war sie übertrieben stark gestiegen, so dass sie meiner Meinung nach überbewertet war. So verbesserte sich der Gewinn in den letzten 10 Jahren etwa um 1.110 %, während der Kurs im gleichen Zeitraum um circa 5.000 % stieg. Seit November 2017 ist sie nun über 42 % (30.08.2018) gefallen, so dass sie auf dem aktuellen Niveau nicht mehr zu teuer, aber auch nicht stark unterbewertet ist.

Prognosen sind im sehr zyklischen Autosektor, selbst für das Management, fast unmöglich. So kann es zwischenzeitlich auch zu stärkeren Einbrüchen kommen. Sollten sich aber die politischen Beziehungen zwischen den USA und China halbwegs normalisieren, sind die Aussichten für diesen Autohersteller weiterhin sehr gut, weil allein der chinesische Markt noch großes Potential besitzt. Hinzu kommen die Expansionsmöglichkeiten im Ausland

Der Bärenmarkt-Überlebensguide: Wie du mit einer Marktkorrektur umgehst!

Ein erneutes Aufflammen von Corona in China, Krieg innerhalb Europas und eine schwächelnde Industrie in Deutschland in Zeiten hoher Inflation und steigender Zinsen. Das sind ziemlich viele Risiken, die deinem Depot nicht guttun.

Hier sind vier Schritte, die man unserer Meinung nach immer vor Augen haben sollte, wenn der Aktienmarkt einen Rücksetzer erlebt.

Christof Welzel besitzt keine der erwähnten Aktien. The Motley Fool empfiehlt Daimler.