Die 3 besten Solaraktien 2018 (bisher)

Motley Fool beitragende Investmentanalysten | 2. August 2018 Mehr zu: ENPH RUN SEDG SPWR TAN

2017 war ein unglaubliches Jahr für Solaraktien. Der Invesco Solar ETF (WKN:A0Q74S), ein börsengehandelter Fonds, legte 52 % zu. Aber auch einige Einzelaktien wie First Solar (WKN:A0LEKM), Enphase Energy (WKN:A1JC82) und SolarEdge Technologies (WKN:A14QVM) schafften es, ihren Wert mehr als zu verdoppeln.

Obwohl Enphase Energy und SolarEdge erneut den Markt hinter sich liesen, war das Jahr 2018 bisher nicht so freundlich zu vielen Solaraktien. Die Aktien von First Solar und die seiner Konkurrenten SunPower (WKN:A1JNM7) und Canadian Solar (WKN:A0LCUY) verloren bisher mehr als 21 %. Und der Solar ETF büßte 11 % seines Wertes ein, da die US-Zölle auf fast alle importierten Solarmodule die Branche stark trafen.

Aber es gibt auch gute Nachrichten: Neben Enphase und SolarEdge ist Sunrun (WKN:A14V1T) ein überraschender Gewinner, der den Markt in einer Zeit übertroffen hat, in der Investoren nur wenig Hoffnung für US-Installationsunternehmen haben.

Lass uns genauer anschauen, warum Sunrun, SolarEdge und Enphase besser dastehen als der Markt und viele ihrer Marktteilnehmer und was du in Zukunft von diesen Unternehmen erwarten kannst.

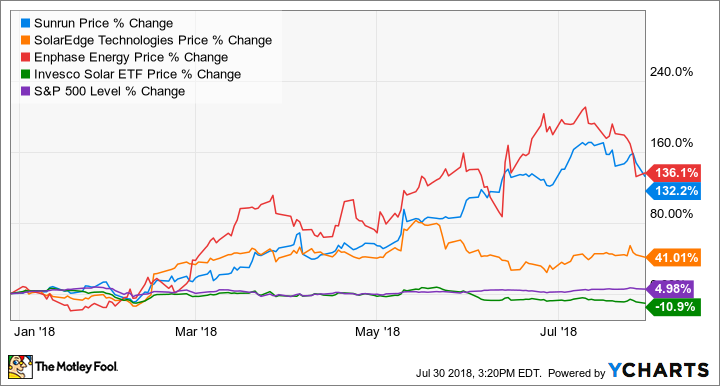

Zunächst ist hier die bisherige Entwicklung der führenden Solaraktien:

RUN Daten von Ycharts.

Zwei konkurrierende Anbieter haben sich als kurzfristige Gewinner für Investoren herausgestellt

Die massiven Gewinne von Enphase in den letzten Jahren lassen sich am besten durch den überraschenden Turnaround erklären. Vor ein paar Jahren war das Unternehmen der führende Anbieter einer kritischen Komponente für die Installation von Solaranlagen. Die Rede ist von den Mikroinvertern. Diese wandeln den Gleichstrom der Solarplatte in Wechselstrom um, der für das Netz und fast alle elektrischen Geräte im Haushalt benötigt wird. Aber Mitte 2017 schnappte sich der Konkurrent SolarEdge einen großen Teil des Marktes und brachte Enphase so an den Rand des Zusammenbruchs.

Das Manegement von Enphase beruhigte die Lage jedoch, indem es die Augabenstruktur verbesserte, in seine Technologie investierte, sodass die Kosten sanken (und die Margen stiegen), und konkurrenzfähige Preise verlangte, die zu größeren Marktanteilen führten. Seit dem Tiefpunkt hat die Aktie von Enphase einen Gewinn von 600 % erzielt.

ENPH Daten von Ycharts.

Ein kürzlicher Deal mit SunPower trägt Umsatz und Gewinn noch höher. Im Juni kaufte Enphase dessen Mikroinvertersparte. Zudem wird es der einzige Zulieferer. Des Unternehmens. Das soll bis Ende nächsten Jahres zusätzliche 70 Millionen US-Dollar Umsatz pro Jahr bringen, und das zu einer höheren Bruttomarge als bisher. Wenn das Unternehmen seinen technologischen Vorsprung und seine Kosten im Zaum halten kann, sieht die Zukunft gut aus. Allerdings hat die Geschichte bereits gezeigt, dass es keine Garantie gibt, nicht wieder einer Disruption zu unterliegen.

Die Entwicklung der SolarEdge-Aktie dieses Jahr – eigentlich seit 2017 – sollte zur Vorsicht für Enphase-Investoren mahnen. Zwar ist es gemeinsam mit Enphase in der Liste der Top-Performer dieses Jahres, aber ein großer Teil der SolarEdge-Gewinne – die Aktien sind seit 2017 326 % im Plus – beruht auf dem Erfolg, mithilfe seiner Stromoptimierer Marktanteile von Enphase wegzunehmen.

SEDG Daten von Ycharts.

Es scheint aber keine Alles-oder-Nichts-Situation zu sein. Es gibt gute Gründe, warum SolarEdge und Enphase als Schlüssellieferanten in dem aufkeimenden weltweiten Solarmarkt nebeneinander existieren können. Ich würde aber nicht mein ganzes Geld auf eines der Unternehmen setzen. Zudem sollte man das Risiko einer unerwarteten Disruption aus einer ganz anderen Richtung nicht ignorieren.

Staatliche Unterstützung

Sunrun ist das größte Unternehmen, das Solarinstallationen für Wohngebäude in den USA anbietet. Und genau hier liegt das Manko, wenn wir die zyklische Schwäche des US-Wohnungsmarktes im letzten Jahr anschauen. Der größte Wettbewerber, der früher unter dem Namen SolarCity firmierte und nun von Telsa (WKN:A1CX3T) übernommen wurde, verringert schon seit über einem Jahr sein Geschäft.

Trotzdem hat das Unternehmen die Gelegenheit genutzt und aggressiv expandiert. Es will seine Installationskapazität dieses Jahr um 15 % erhöhen. Zudem gibt es verschiedene positive Faktoren, die für Sunrun und andere Installationsunternehmen im Wohnungsmarkt sprechen. Erstens nimmt die Energiespseicherung gerade Fahrt auf und die Preise steigen. Sunrun profitiert hier, indem es seine „Brightbox“ Speicherlösung an mehr als 20 % seiner Direktkunden in Kalifornien verkauft. Hier liegt auch sein größter Markt.

Zudem könnte Kaliforniens Solarregulierung für neue Gebäude einen großen Einfluss auf Sunrun und dessen Wettbewerber bedeuten, die sich auf Kalifornien konzentrieren. Ab 2020 müssen nämlich neue Häuser Solarmodule haben. Das würde allein in diesem Bundesstaat Milliarden US-Dollar Umsatz bedeuten.

Kurzfristige Gewinne und Verluste können den Blick auf langfristige Gelegenheiten verstellen

Da sich die Unternehmen in einem der dynamischsten Märkte des Energissektors bewegen, spüren die Unternehmen die Effekte von disruptiven Technologien und politischen Entscheidungen wie Zölle und Steuern. Diese beeinflussen die Entwicklung in naher Zukunft. Daher ist es sehr schwer, vorherzusagen, wie sich die Aktie kurzfristig entwickelt. Heutige Gewinner können schon morgen zu den Verlierern gehören – und umgekehrt.

Was soll man als Investor also tun? Es ist eine gute Idee, nicht zu sehr auf eine einzelne Aktie zu setzen. Zudem sollte man die Bilanz und die Ausgaben im Blick haben, da plötzliche Politikänderungen oder disruptive Technologien große Auswirkungen haben können. Zahlreiche Unternehmen sind schon gescheitert, darunter sind Viele mit großartigen Ideen, aber schlechtem Kapitalmanagement.

Langfristig bleibt die Solarbranche eine Wachstumsbranche, die durch Technologieführer wie First Solar und SunPower angetrieben wird. Vivent und Sunrun haben sich als widerstandsfähiger herausgestellt, als ich zu Beginn des Jahres angenommen hatte. Ihre Aussichten könnten noch besser werden, wenn die Stromspeicherung wettbewerbsfähiger wird und sich der Markt an die Zölle anpasst. Aber ich fühle mich nicht wohl dabei, eines dieser Unternehmen langfristig zu den Top-Solarinvestitionen zu zählen – zumindest nicht jetzt.

Der Bärenmarkt-Überlebensguide: Wie du mit einer Marktkorrektur umgehst!

Ein erneutes Aufflammen von Corona in China, Krieg innerhalb Europas und eine schwächelnde Industrie in Deutschland in Zeiten hoher Inflation und steigender Zinsen. Das sind ziemlich viele Risiken, die deinem Depot nicht guttun.

Hier sind vier Schritte, die man unserer Meinung nach immer vor Augen haben sollte, wenn der Aktienmarkt einen Rücksetzer erlebt.

The Motley Fool hält und empfiehlt Aktien von Tesla. The Motley Fool empfiehlt First Solar.

Dieser Artikel wurde von Jason Hall auf Englisch verfasst und am 31.07.2018 auf fool.com veröffentlicht. Er wurde übersetzt, damit unsere deutschen Leser an der Diskussion teilnehmen können.