3 Einkommensaktien, die ihre Dividende verdoppeln könnten

![]() Motley Fool beitragende Investmentanalysten | 26. Juli 2018 Mehr zu: NKE NKE FAST NKE QSR

Motley Fool beitragende Investmentanalysten | 26. Juli 2018 Mehr zu: NKE NKE FAST NKE QSR

Es gibt viele Beweise dafür, dass Unternehmen, die ihre Dividenden regelmäßig erhöhen, im Laufe der Zeit besser abschneiden als der breitere Marktdurchschnitt.

Es ist logisch, wirklich. Unternehmen können keine Dividende zahlen, wenn sie nicht profitabel sind; sie können die Dividende nicht erhöhen, wenn die Gewinne nicht wachsen; und sie können die Gewinne nicht steigern, wenn das Unternehmen nicht einen Vorteil hat, der die Konkurrenz in Schach hält.

Daher möchte ich dir heute etwas über Fastenal (WKN:887891), Nike (WKN:886993) und Restaurant Brands International (WKN:A12GMA) erzählen.

Langweilig kann schön sein

Fastenal ist seit über 50 Jahren im Geschäft und verkauft eine Reihe von industriellen Zulieferprodukten an große und kleine Unternehmen und Privatpersonen, vor allem in den USA. Das Unternehmen wurde durch den Verkauf von Verbindungselementen bekannt, aber heute machen diese Produkte nur etwa 35 % des Jahresumsatzes aus.

Das Unternehmen betreibt ein ausgedehntes Netz von 2.290 Einzelhandelsfilialen, 761 Geschäftsstellen vor Ort und 76.000 Verkaufsautomaten in mittelgroßen Städten und ländlichen Gebieten. Durch diese Kanäle macht Fastenal den größten Teil des Umsatzes mit langweiligen, aber wichtigen Dingen – Bolzen, Schrauben, Nieten, Sägeblättern, Leitern, Besen, Klebebändern, Kleber und vielem mehr.

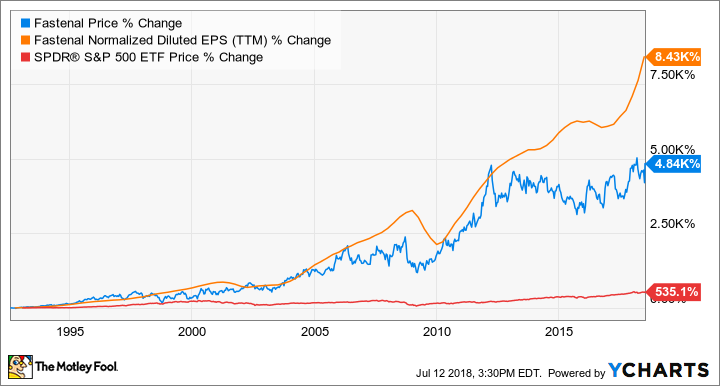

Manchmal ist das Investieren in eine langweilige Sache die beste Investition. Schaue dir diese Grafik an:

FAST-Daten von YCharts.

Fastenal ist eines der beständigsten Unternehmen, das man finden kann und bietet noch viel Wachstumspotenzial für die Investoren. Der Nettoumsatz stieg von nur 511 Mio. US-Dollar im Jahr 1998 auf 4,7 Mrd. US-Dollar in den letzten 12 Monaten. Der Jahresüberschuss ist im gleichen Zeitraum noch schneller von 53 Mio. US-Dollar auf 681 Mio. US-Dollar gestiegen. Das ist eine durchschnittliche Wachstumsrate von 11,4 % beim Umsatz und 13,3 % beim Nettoergebnis.

Im zweiten Quartal dieses Jahres verzeichnete Fastenal ein beeindruckendes Wachstum von 13,1 % beim Umsatz und 36 % beim Gewinn. Es gibt Wachstumsspielraum, da das Unternehmen die nordamerikanische Nachfrage nach seinen Produkten auf mehr als 140 Mrd. US-Dollar schätzt.

Die konstante, vorhersehbare Natur des Geschäfts hat es Fastenal ermöglicht, die Dividende in den letzten 10 Jahren um 224 % zu erhöhen, und erst kürzlich hat das Unternehmen seine Ausschüttung um 25 % auf eine jährliche Auszahlungsrate von 1,60 US-Dollar pro Aktie erhöht, was einer Dividendenrendite von 2,8 % zum Zeitpunkt der Erstellung dieses Textes entspricht.

Die Ausschüttungsquote von Fastenal lag in der Vergangenheit bei über 50 % des Gewinns pro Aktie, was bedeutet, dass es ein Gewinnwachstum geben muss, damit die Dividende weiter steigen kann. Wachstum sollte kein Problem sein, denn Fastenal wächst seit Jahrzehnten kontinuierlich und hat immer noch einen winzigen Marktanteil im Vergleich zum ansprechbaren Markt des Unternehmens von 140 Mrd. US-Dollar. Das Unternehmen wird voraussichtlich noch viele Jahre wachsen, was zu einem weiteren Anstieg der Dividende führen dürfte.

Eine ikonische Marke, die nicht aufgehalten werden kann

In der Vergangenheit war Nike sehr gut darin, die eigene Marke zu vermarkten, indem das Unternehmen Top-Sportstars zum Tragen der Produkte unter Vertrag genommen und mit Universitäten und Profi-Teams Vereinbarungen abgeschlossen hatte, um Kleidung und andere Ausrüstung zu liefern. Diese Fähigkeit, die Marke effektiv zu vermarkten, hat das Nike-Logo, den sogenannten “Swoosh”, zu einem der bekanntesten Logos in der Geschichte gemacht.

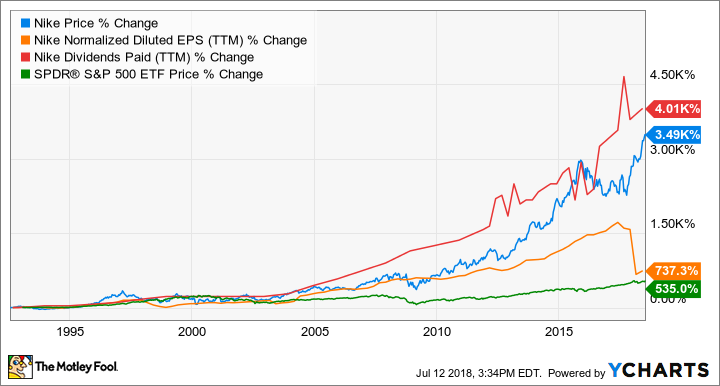

Die starke Marke Nike hat im Laufe der Jahre ein stetiges Wachstum bei Umsatz und Gewinn erzielt. Selbst als eines der größten Einzelhandelsunternehmen der Welt konnte Nike den Jahresumsatz in den letzten 10 Jahren bis zum Geschäftsjahr 2018 (das im Mai endete) auf 36,4 Mrd. US-Dollar verdoppeln. In den letzten fünf Jahren stieg der Gewinn pro Aktie um 78 % auf 2,39 US-Dollar (bereinigt um Einmaleffekte).

NKE-Daten von YCharts.

Nike erhöht auch regelmäßig die Dividende des Unternehmens, in der Regel jedes Jahr. Die Dividende hat sich in den letzten fünf Jahren auf eine jährliche Ausschüttung von 0,80 US-Dollar pro Aktie verdoppelt, was der Aktie eine Rendite von etwa 1 % zu aktuellen Kursen verleiht. Das ist nur etwa ein Drittel des Jahresgewinns pro Aktie, was dem Unternehmen viel Spielraum gibt, die Ausschüttung auch in Zukunft weiter zu erhöhen.

Mit einem riesigen Markt, der ständig wächst, vor allem in China, in dem Nike ein Wachstum von 35 % gegenüber dem Vorjahr verzeichnete, sollte der Sportkleidungsriese weiterhin ein stetiges Wachstum beim Umsatz und Gewinn erzielen, sodass er die Dividende in den kommenden Jahren kontinuierlich steigern kann.

Ein globales Restaurantimperium in der Entstehung

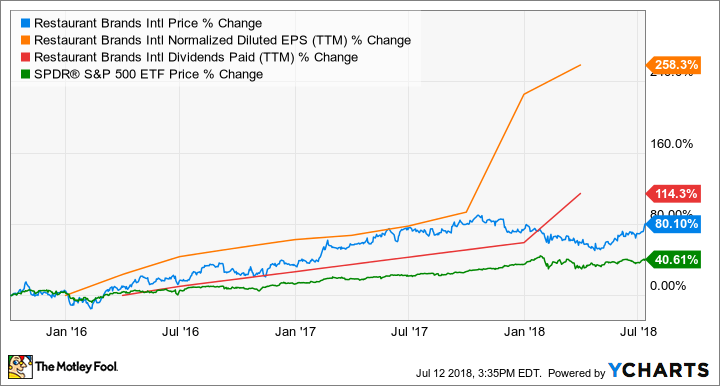

Restaurant Brands International (RBI) ist ein Holding-Unternehmen, das nach und nach ein weltweites Imperium im Fast-Food-Markt aufbaut. RBI ist das Mutterunternehmen von Burger King, Tim Hortons und Popeye’s Louisiana Kitchen, und es wird wahrscheinlich andere Restaurants akquirieren, angesichts der Tatsache, dass RBIs größter Aktionär, 3G Capital, gerne Übernahmen tätigt, um Wachstum für die Aktionäre zu liefern.

In den letzten Jahren blieb das Umsatzwachstum in den Gastronomiebetrieben auch bei einem rezessiven Umfeld in der Gastronomie überwiegend positiv.

Im ersten Quartal erlebten Burger King und Popeye’s einen Anstieg der flächenbereinigten Umsätze von 11,3 % bzw. 10,9 % – ein deutlich besseres Ergebnis als im Vorjahresquartal mit einem jeweils 6-prozentigen Wachstum.

Seit Ende 2014 ist die Aktie um 80 % gestiegen. Diese Zuwächse haben seit 2015 zu einem Anstieg des Nicht-GAAP-Gewinns je Aktie um 104 % geführt. Die jährliche Dividende hat sich auf 1,80 US-Dollar pro Aktie mehr als vervierfacht, was einer großzügigen Rendite von 2,8 % entspricht.

Wie bei Fastenal müssen zukünftige Dividendenerhöhungen aus dem Gewinnwachstum kommen, da die aktuelle Ausschüttung von RBI rund 65 % des nachlaufenden Jahresüberschusses beträgt. Die Analysten gehen derzeit davon aus, dass das Unternehmen in den nächsten fünf Jahren den Gewinn um 19 % pro Jahr oder mehr erhöhen wird, was auch zu einer anteiligen Erhöhung der Dividende führen könnte.

Das Management sieht die globalen Marktchancen für die drei Restaurantketten um ein Vielfaches höher als die derzeitige Größe des Unternehmens und ist bestrebt, die Dividende im Laufe der Zeit bei steigendem Gewinn zu erhöhen.

QSR-Daten von YCharts.

Sowohl die Einkommens- als auch Wachstumsinvestoren sollten diese Ausschüttung sehr attraktiv finden, wenn man bedenkt, dass RBI bereits viel Wachstum erzielt hat und wegen des enormen Wachstumspotenzials, das das Management in der internationalen Expansion seiner Restaurantketten sieht.

Der Bärenmarkt-Überlebensguide: Wie du mit einer Marktkorrektur umgehst!

Ein erneutes Aufflammen von Corona in China, Krieg innerhalb Europas und eine schwächelnde Industrie in Deutschland in Zeiten hoher Inflation und steigender Zinsen. Das sind ziemlich viele Risiken, die deinem Depot nicht guttun.

Hier sind vier Schritte, die man unserer Meinung nach immer vor Augen haben sollte, wenn der Aktienmarkt einen Rücksetzer erlebt.

The Motley Fool empfiehlt Nike.

Dieser Artikel wurde von John Ballard auf Englisch verfasst und am 24.07.2018 auf Fool.com veröffentlicht. Er wurde übersetzt, damit unsere deutschen Leser an der Diskussion teilnehmen können.