Einbruch um 30 %! Sind diese Aktien gute Käufe?

Motley Fool beitragende Investmentanalysten | 9. Juni 2018 Mehr zu: EPD HHN EPD HEP

Der Alerian MLP Index verzeichnete in den letzten Jahren einen starken Rückgang von 45 % seit seinem Höchststand im Jahr 2014. Das zeugt davon, wie schlecht es für die Master Limited Partnerships im Pipelinebereich in den letzten Jahren gelaufen ist. Trotzdem könnten Enterprise Products Partners (WKN:915716) und der Midstream-Spezialist Holly Energy Partners LP (WKN:A1JCLQ) sind Aktien mit hohen Dividenden, die einen zweiten Blick verdienen, wenn du heute ein Einkommensportfolio aufbauen willst.

Das Wachstum drosseln, um stärker zu werden

Enterprise ist eine der größten und vielseitigsten Midstream-Partnerschaften in Nordamerika. Das Portfolio umfasst Pipelines, Lagerplätze, Aufbereitungsanlagen und sogar eine Flotte von Schiffen. Die Anteile liegen um rund 30 % unter ihren Höchstständen von 2014 und bringen großzügige 6,4 %. Die Dividende wurde unterdessen jedes Jahr in 21 aufeinander folgenden Jahren erhöht – einschließlich einer Erhöhung in jedem der letzten 55 Quartale.

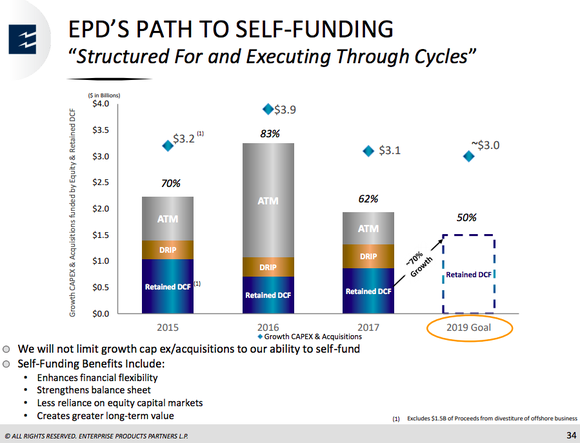

Eines der großen Themen heute ist, dass Enterprise angekündigt hat, dass sich das Umsatzwachstum im Jahr 2018 verlangsamen wird, und vielleicht auch noch darüber hinaus. In den letzten zehn Jahren hat Enterprise seine Reichweite im mittleren einstelligen Bereich erhöht. Das wird in die niedrigen einstelligen Zahlen fallen. Das ist nicht unbedingt ein Zeichen von Schwierigkeiten; vielmehr verlangsamt Enterprise vorübergehend sein Wachstum, so dass das Unternehmen mehr eigene Investitionen selbst finanzieren kann. Das wird die Notwendigkeit des Verkaufs von weiteren Aktien und die Aufnahme neuer Schulden in der Zukunft verringern. Das ist auf lange Sicht ein guter Schritt für die Investoren.

Bemerkenswert ist auch, dass der Pipelinegigant nicht aufgehört hat, in Wachstum zu investieren. Beispielsweise stehen in den Jahren 2018 und 2019 Wachstumsprojekte im Wert von 5,3 Milliarden US-Dollar an. Sobald die Gesellschaft diese Wachstumsphase abgeschlossen hat und ein neues Gleichgewicht zwischen Ausschüttungen und der Eigenfinanzierung erreicht hat, sollte die Gesellschaft in der Lage sein, die Ausschüttung wieder im mittleren einstelligen Prozentbereich zu steigern.

DAS UNTERNEHMEN TRIFFT EINE SCHWERE ENTSCHEIDUNG, ABER ES IST AUF LANGE SICHT EINE GUTE ENTSCHEIDUNG FÜR DIE ANTEILSEIGNER. QUELLE: UNTERNEHMEN PRODUKTE PARTNER LP.

Es wird nur Zeit brauchen, um das Ziel zu erreichen, was den Investoren die Möglichkeit eröffnet, eine große Rendite zu erzielen, während Enterprise günstig zu haben ist.

Ein weiteres sich wandelndes Midstream-Unternehmen

Mit einer Marktkapitalisierung von rund 3 Milliarden US-Dollar ist Holly Energy Partners ein viel kleineres Midstream-Unternehmen als Enterprise mit einer Marktkapitalisierung von 60 Milliarden US-Dollar. Das Geschäft ist weitgehend auf Gebühren aufgebaut und hat seit dem Börsengang (zu diesem Zeitpunkt 54 Quartale) jedes Quartal eine Steigerung der Dividende erzielt. Die jährliche Steigerung hält nun seit 14 Jahren an. Die Rendite liegt mittlerweile bei robusten 8,7 %, was vor allem auf einen Rückgang der Kurse um 34 % seit dem Höchststand im Jahr 2013 zurückzuführen ist.

Holly Energy ist etwas aggressiver als Enterprise, daher ist ein höherer relativer Ertrag angemessen. Zum Beispiel zielt das Unternehmen auf eine Umsatzdeckung von 1 bis 1,2 — die Abdeckung des Unternehmens lag in den letzten fünf Jahren jeweils bei 1,2 oder höher (im ersten Quartal waren es 1,5, was hauptsächlich auf die Eigenfinanzierung zurückzuführen ist). Außerdem hat das Unternehmen im Gegensatz zu Enterprise einen externen Komplementär, den unabhängigen Raffinierbetrieb HollyFrontier Corporation. Das bedeutet in der Regel, dass Gewinnausschüttungen an den Komplementär gezahlt werden, was die Kapitalkosten einer Personengesellschaft erhöht. Aber Ende 2017 kaufte Holly Energy diese Vertriebsrechte.

Das kostete 37,25 Millionen neue Aktien, was das Ergebnis pro Aktie deutlich belastete. Um das Geschäft schmackhafter zu machen, erklärte sich HollyFrontier bereit, für drei Jahre auf Ausschüttungen im Wert von 2,5 Millionen US-Dollar zu verzichten. Das sollte Holly Energy Zeit geben, um in diese neue Rolle hineinzuwachsen

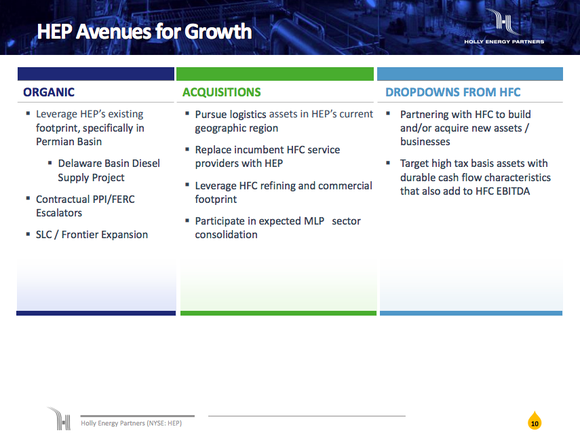

DIE WACHSTUMSOPTIONEN VON HOLLY ENERGY SIND NICHT SO ROBUST WIE DAMALS, ALS HOLLY FRONTIER NOCH VERMÖGENSWERTE ZU VERKAUFEN HATTE.QUELLE: HOLLY ENERGY PARTNERS LP.

Holly Energy glaubt, dass diese Transaktion die Eigenkapitalkosten um bis zu 3,5 Prozentpunkte senken wird, was wichtig sein wird, da HollyFrontier nur wenige zusätzliche Vermögenswerte an Holly Energy verkaufen kann, um sein Wachstum voranzutreiben. Das bedeutet, dass interne Projekte (für 2018 sind Ausbauprojekte im Wert von 50 Millionen US-Dollar geplant) und Akquisitionen durch Dritte (entweder in Partnerschaft mit HollyFrontier oder allein) von zentraler Bedeutung sein werden. Das ist eine viel weniger sichere Zukunft, als es die Investoren gewohnt sind, was die hohe Rendite weiter erklärt.

Für aggressivere Investoren, die bereit sind, eine kurzfristige Unsicherheit für eine höhere Rendite in Kauf zu nehmen, ist Holly Energy einen Versuch wert, während es günstig ist. Wie Enterprise verlagert es sich auf einen etwas anderen Geschäftsansatz. Aber wenn es läuft wie in der Vergangenheit, dann könnte das klappen.

Starke Optionen für hohe Erträge

Enterprise ist eine der größten und konservativsten Midstream-Partnerschaften. Der Kursrückgang, der die Rendite auf über 6 % angehoben hat, sollte jedoch vorübergehend sein. Sobald das Unternehmen seine Ziele erreicht hat, dürfte das Wachstum wieder anziehen, was die Anleger belohnen dürften. Holly Energy ist eine riskantere und ertragreichere Option. Holly Energy arbeitet daran, die Kapitalkosten zu senken, da das Unternehmen mit weniger sicheren Wachstumsaussichten konfrontiert ist. Daher könnten aggressivere Anleger diesem 8,7 %igen Renditegeber den Vorzug geben, wenn sie nach neuen Wachstumsmöglichkeiten suchen.

Der Bärenmarkt-Überlebensguide: Wie du mit einer Marktkorrektur umgehst!

Ein erneutes Aufflammen von Corona in China, Krieg innerhalb Europas und eine schwächelnde Industrie in Deutschland in Zeiten hoher Inflation und steigender Zinsen. Das sind ziemlich viele Risiken, die deinem Depot nicht guttun.

Hier sind vier Schritte, die man unserer Meinung nach immer vor Augen haben sollte, wenn der Aktienmarkt einen Rücksetzer erlebt.

Dieser Artikel wurde von Reuben Gregg Brewer auf Englisch verfasst und am 05.06.2018 auf Fool.com veröffentlicht. Er wurde übersetzt, damit unsere deutschen Leser an der Diskussion teilnehmen können.

The Motley Fool besitzt keine der genannten Aktien.