Kann ExxonMobil seine Dividende trotz ehrgeiziger Wachstumspläne halten?

Motley Fool beitragende Investmentanalysten | 23. Mai 2018 Mehr zu: XONA XOM XONA

ExxonMobil Corporation (WKN:852549) schwimmt gegen den Strom und plant, die Investitionen in den nächsten fünf Jahren deutlich zu erhöhen. Gleichrangige Unternehmen wie die Chevron Corporation, das vor Kurzem angekündigt hat, dass 2018 das vierte Jahr in Folge mit sinkenden Investitionen sein würde, gehen im Allgemeinen in die entgegengesetzte Richtung.

Es folgt nun, warum Exxon mehr ausgibt sowie ein Blick darauf, ob sich das Unternehmen die ehrgeizigen Ausgaben und gleichzeitig die Dividende leisten kann.

Das Problem mit Exxons Ölquellen

Eines der größten Probleme, mit denen Exxon heute konfrontiert ist, ist der Rückgang der Produktion im Upstream-Geschäft. Dies sank im Jahr 2016 um 1 % und im Jahr 2017 um 1,7 %. Das sind zwar kleine Beträge, aber sie gehen in die falsche Richtung. Wenn Exxon seine Produktion nicht stabilisiert oder erhöht, schrumpft das Geschäft mit der Zeit. Wenn die Ölpreise steigen, verpasst das Unternehmen im Grunde genommen eine Chance, größere Gewinne zu erzielen.

Zu diesem Zweck hat Exxon nach Projekten gesucht, in die es investieren kann, um seine Produktion wieder zu steigern. Das Unternehmen hat erfolgreich eine Reihe von großen Öl- und Erdgasgeschäften abgeschlossen, die materielle Wachstumschancen bieten dürften, darunter Investitionen in Onshore-Öl und -Gas, Tiefsee-Öl in Guyana und Brasilien sowie Gasförderung in Mosambik. Darüber hinaus ist der Ausbau der Downstream-Bemühungen in den Bereichen Raffinerie und Chemie geplant.

Das alles kostet Geld. Im Jahr 2018 wird der Investitionsplan von Exxon 24 Milliarden US-Dollar erfordern, das ist rund 1 Milliarde US-Dollar mehr als im Jahr 2017. Die Ausgaben im Jahr 2019 steigen auf 28 Milliarden US-Dollar, und für die drei Jahre danach werden es bis zu 30 Milliarden US-Dollar sein. Das ist eine Menge Geld, vor allem für ein Unternehmen, das 2017 rund 13 Milliarden US-Dollar in Form von Dividenden an die Investoren ausbezahlt hat. Kann es sich Exxon leisten, die Dividende und seine Investitionspläne zu beizubehalten?

Etwas Spielraum

Im Jahr 2017 wurden die Dividenden und die Wachstumsausgaben des Ölriesen durch den Cashflow gedeckt, was jedoch etwas Hilfe durch die Verkäufe von Vermögenswerten erforderte. Das Jahr 2018 hat jedoch mit höheren Preisen stark begonnen. Die Investitionen und Dividenden kosteten im ersten Quartal rund 8,2 Milliarden US-Dollar, der Cashflow betrug rund 10 Milliarden US-Dollar. Diese 10 Milliarden US-Dollar beinhalten 1,4 Milliarden US-Dollar an Anlagenverkäufen, die nicht auf jedes Quartal angerechnet werden können, jedoch ein wichtiger Teil von Exxons Plan bleiben. Die Veräußerungen reduzieren nämlich die Vermögenswerte, damit das Unternehmen sein Geschäft besser fokussieren kann — und auch das dringend benötigte Geld aufbringen kann.

Die Ölpreise sind in diesem Jahr weiter gestiegen, was es Exxon deutlich erleichtert, seine Ausgaben zu decken. Solange der Ölpreis stabil bleibt oder steigt, hat Exxon ein Polster. Höhere Ölpreise sollten es dem Unternehmen auch leichter machen, einen Spitzenpreis für die getätigten Veräußerungen zu erhalten.

Allerdings kommt Exxon noch woanders an Bargeld: in der Bilanz. Die langfristigen Schulden des Unternehmens stiegen während des Ölrückgangs, der Mitte 2014 begann, drastisch — von 6,5 Milliarden US-Dollar Ende 2013 auf einen Höchststand von 27,7 Milliarden US-Dollar Ende 2016. Im Jahr 2017 sank der Betrag auf rund 23 Milliarden US-Dollar, da das Unternehmen die höheren Ölpreise nutzte, um seine Schuldenlast zu verringern.

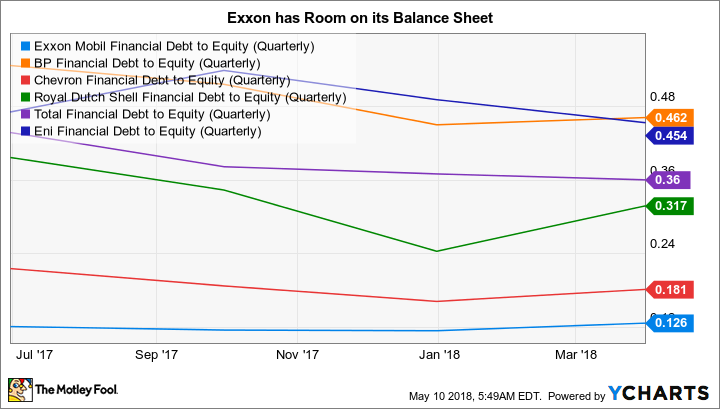

Aber auch am Höchststand des Jahres 2016 machten die langfristigen Finanzverbindlichkeiten nur rund 15 % der Kapitalstruktur des Unternehmens aus. Das mag zwar relativ hoch für Exxon sein, ist im Vergleich zu anderen Ölunternehmen aber nicht hoch. Werfen wir einen Blick auf die folgende Grafik: Die Verschuldungsquote von Exxon ist im Vergleich zu einigen seiner europäischen Konkurrenten auf seine Bilanz verlassen.

XOM FINANZSCHULDEN ZU EIGENKAPITAL (QUARTALSWEISE), DATEN VON YCHARTS.

Vergiss jedoch nicht die Auswirkungen der Ausgaben des Unternehmens. Obwohl man nicht vorhersagen kann, wie sich ein Ölprojekt in der realen Welt entwickeln wird, sehen die Pläne sehr vielversprechend aus. Beispielsweise stiegen die Reserven von Exxon im Jahr 2017 aufgrund der Explorationen um 6 %. Vorausgesetzt, dass das zur Ölproduktion beisteuert, werden auch höhere Absatzmengen hinzukommen — und würde die Dividende noch mehr stützen.

Exxon hat dich im Visier

Offensichtlich werden Exxons Ausgabenpläne viel Geld kosten. Bei anhaltend hohen Ölpreisen sieht es jedoch so aus, als könne Exxon seinen Dividenden- und Investitionsbedarf decken. Das kann zusätzliche Veräußerungen erfordern, doch die Anpassung des Portfolios ist keine schlechte oder ungewöhnliche Sache. Sollte es in einem Jahr doch zu einem Defizit kommen, hat der Ölriese noch eine sehr starke Bilanz vorzuweisen.

Wenn man davon ausgeht, dass die Bohrungen erfolgreich sind, wird auch die steigende Produktion helfen. Es mag nicht jedes Quartal oder Jahr schön sein, aber Exxon scheint trotz seiner ehrgeizigen Wachstumspläne finanziell in der Lage zu sein, seine Dividende aufrechtzuerhalten.

Der Bärenmarkt-Überlebensguide: Wie du mit einer Marktkorrektur umgehst!

Ein erneutes Aufflammen von Corona in China, Krieg innerhalb Europas und eine schwächelnde Industrie in Deutschland in Zeiten hoher Inflation und steigender Zinsen. Das sind ziemlich viele Risiken, die deinem Depot nicht guttun.

Hier sind vier Schritte, die man unserer Meinung nach immer vor Augen haben sollte, wenn der Aktienmarkt einen Rücksetzer erlebt.

The Motley Fool besitzt keine der genannten Aktien.

Dieser Artikel wurde von Reuben Gregg Brewer auf Englisch verfasst und am 19.05.2018 auf Fool.com veröffentlicht. Er wurde übersetzt, damit unsere deutschen Leser an der Diskussion teilnehmen können.