Konzernumbau bei Volkswagen: Das sind die strategischen Optionen für das Maschinenbau-Geschäft

Ralf Anders, Investmentanalyst | 18. April 2018 Mehr zu: VOW VOW3 VOW VOW3

Jetzt geht es rund: Bei Volkswagen (WKN:766403) soll unter anderem der Maschinenbau vom LKW-Geschäft abgespalten werden. Lies hier, was VW mit MAN Diesel & Turbo anstellen könnte und was Aktionäre davon haben.

Mit dem Auftrennen allein ist es nicht getan

Vor zwei Wochen habe ich noch spekuliert, was ein anderer Chef vom Typ Joe Kaeser mit dem Volkswagen-Konzern anstellen würde. Schon heute hat Herbert Diess die Zügel in der Hand und treibt den Konzernumbau voran.

Ein erstes Ziel besteht dabei aus der Schaffung eines eigenständigen Champions für mittlere und schwere Nutzfahrzeuge. Nachdem die drei zusammengewürfelten Marken aus Deutschland, Schweden und Brasilien nun ganz gut kooperieren, ist VW bereit, Daimler (WKN:710000) die Spitzenposition streitig zu machen.

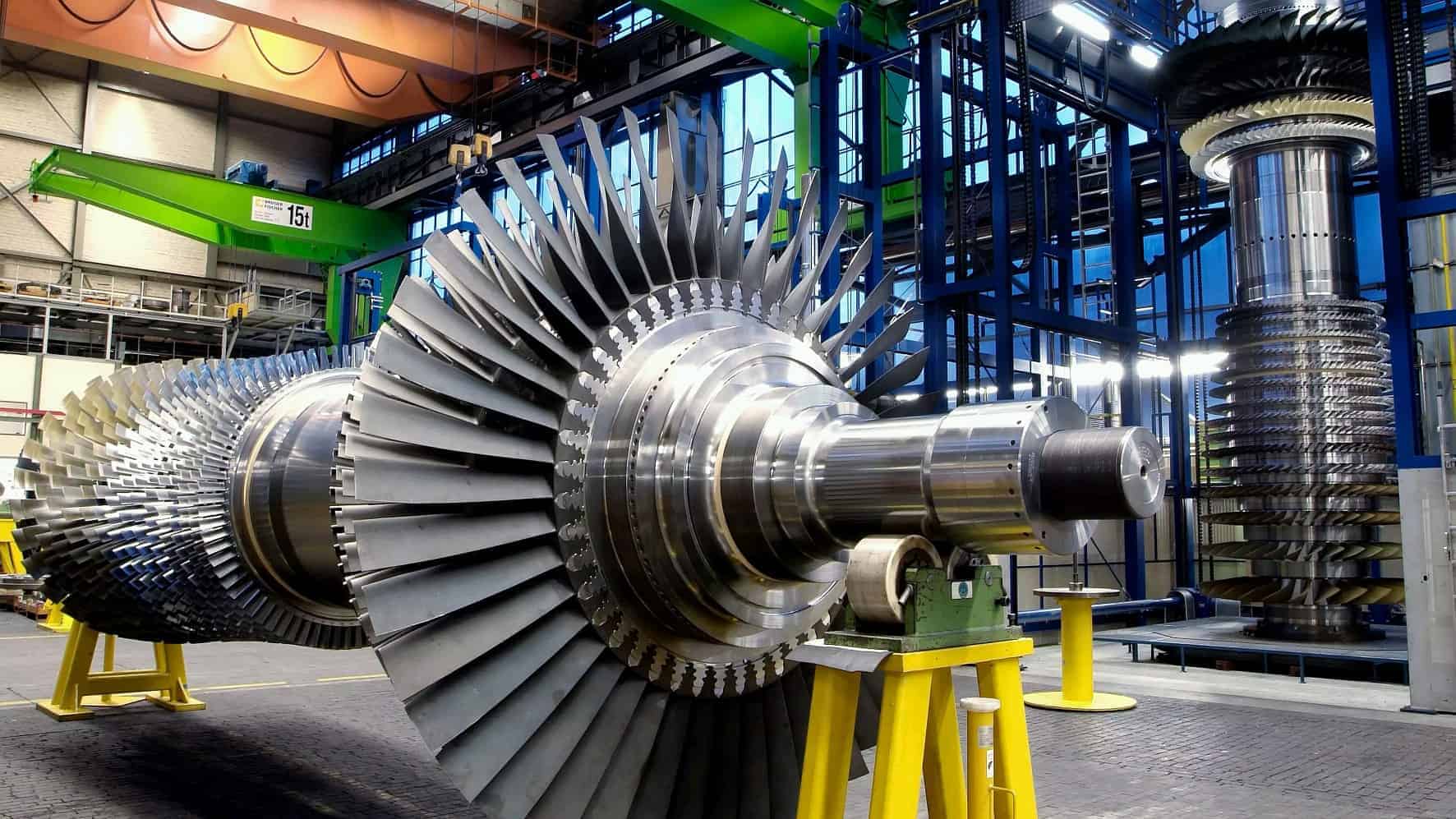

Dabei will das Management aber möglichst fokussiert und flexibel agieren können. Ein Maschinenbau rund um Gasturbinen, Kompressoren und Schiffsmotoren passt da nicht ins Konzept. Deshalb ist klar, dass MAN Diesel & Turbo einen anderen Weg gehen wird. Da die Synergien mit dem PKW-Geschäft allerdings noch viel geringer sind als mit den Schwerlastbereichen, ergäbe ein Verbleib im VW-Konzern ebenfalls keinen Sinn.

Während also die Trucks und Busse zusammen fit für den Kapitalmarkt gemacht werden, muss das Management gleichzeitig ausloten, in welcher Form sich die dicken Maschinen am besten unterbringen lassen.

Zu beachten ist dabei, dass nicht nur MAN, sondern auch Scania über Randbereiche verfügt, die nichts mit Nutzfahrzeugen zu tun haben. Stromaggregate sowie Antriebe für Schiffe und Spezialfahrzeuge gehören dort zum Portfolio, sodass ich mal davon ausgehen würde, dass der Konzern auch hier beide Marken zu einer Einheit verschmelzen wird. Wahrscheinlicher ist sogar, dass zum einen ein Champion für dieselbasierte marine Technik und zum anderen ein gestärkter Wettbewerber rund um Energie und Turbokompressoren geschaffen wird.

Die Optionen sind weniger geworden

Die üblichen Verdächtigen wie General Electric (WKN:851144), Siemens (WKN:723610) oder auch Rolls-Royce (WKN:A1H81L) kommen wahrscheinlich nicht in Betracht für einen Deal. Alle drei haben in den letzten Jahren im Energiebereich massiv zugekauft und dürften erst mal gut gesättigt sein. Auch insgesamt ist die Konsolidierung der Branche bereits weit vorangeschritten. Der holländische Wettbewerber Opra Technologies kam bei der chinesischen Energas Group unter und bei der italienischen Ansaldo Energia ist 2014 Shanghai Electric (WKN:A0M4YX) als strategischer Investor eingestiegen.

Nun könnten die VW-Verantwortlichen es sich natürlich “einfach” machen und die Weiterentwicklung und Partnersuche jemand anderem überlassen. In dem Fall würde man die Maschinenbaubereiche zusammenpacken und komplett an den Meistbietenden verkaufen. Das könnte dann zum Beispiel Melrose Industries (WKN:A2AC1T) sein, welche bereits in der Vergangenheit ähnliche Aufgaben erfolgreich gemeistert hat. Aktuell sind die Briten allerdings mit der GKN Group (WKN:694194) intensiv beschäftigt.

Eine solche Lösung hätte aus Aktionärssicht durchaus ihren Reiz, aber dass man auf absehbare Zeit komplett die Kontrolle abgeben wird, glaube ich eher nicht. Wahrscheinlicher ist, dass MAN Diesel & Turbo in zwei neu geschaffenen Kombinationen aufgehen wird, an denen VW beteiligt bleibt (auch wenn man derzeit vielleicht nicht ganz so viel Wert auf die historischen Wurzeln zum Erfinder Rudolf Diesel legt).

Einige Ideen

Ein naheliegender Partner wäre aus meiner Sicht die koreanische Doosan, welche bereits seit Langem als ein bedeutender Lizenzhersteller für die großkalibrigen Dieselmaschinen fungiert. Zudem hat Doosan Heavy Industries and Construction (WKN:541424) von dem nach der Wende schrittweise filetierten tschechischen Škoda-Konzern das Turbinengeschäft übernommen, heute Doosan Škoda Power. Diese würde meinem Eindruck nach ausgezeichnet mit MAN Turbomachinery zusammenpassen.

Alternativ muss man auch an Wettbewerber aus Japan denken. So langsam aber sicher kommt auch in diesem Inselreich das extrem breit aufgestellte Konglomerat aus der Mode. In der jüngeren Vergangenheit war in diversen Branchen eine intensive Reorganisation von Geschäftsbereichen zu beobachten, um Skaleneffekte zu erzeugen und das Profil zu schärfen. Eventuell könnte etwas mit der IHI Corporation (WKN:854347) oder Kawasaki Heavy Industries (WKN:858920) gehen, die beide im Energy-Bereich eine ähnliche Produktpalette wie MAN haben.

Anstatt mit einem direkten Wettbewerber zusammenzugehen, könnte sich MAN Diesel & Turbo daneben auch zu einem breiter aufgestellten Hersteller weiterentwickeln. Beispielsweise besteht rund um das aufstrebende Thema Flüssiggas (LNG) bereits ein großes Leistungsspektrum, das mit einem passenden Deal vervollständigt werden könnte. Aus so etwas ließe sich durchaus eine spannende Story schmieden.

Der Mehrwert

Es bleibt die Frage, was die Aktionäre von dem allen haben. Im ersten Moment bedeutet ein Umbau immer auch Unruhe, Reibungsverluste und hohe Kosten für externe Berater. Andererseits hätte MAN Diesel & Turbo es verdient, wieder etwas mehr in den Vordergrund zu rücken, anstatt nur eine Randnotiz im VW-Reich zu sein. Ich bin sicher, dass mit dem passenden Partner und der richtigen Strategie langfristig ein klasse Unternehmen entstehen könnte, das echten Mehrwert schafft.

Der Bärenmarkt-Überlebensguide: Wie du mit einer Marktkorrektur umgehst!

Ein erneutes Aufflammen von Corona in China, Krieg innerhalb Europas und eine schwächelnde Industrie in Deutschland in Zeiten hoher Inflation und steigender Zinsen. Das sind ziemlich viele Risiken, die deinem Depot nicht guttun.

Hier sind vier Schritte, die man unserer Meinung nach immer vor Augen haben sollte, wenn der Aktienmarkt einen Rücksetzer erlebt.

Ralf Anders partizipiert über ein von ihm betreutes Indexzertifikat an der Aktienentwicklung von Siemens. The Motley Fool besitzt Aktien von GKN. The Motley Fool empfiehlt Daimler.