Nassim Nicholas Taleb über Googles Bedürfnis nach einem “zweiten Leben” und warum er Small Caps mag

Motley Fool beitragende Investmentanalysten | 8. April 2018

In große, stabile Unternehmen zu investieren, hilft uns, nachts besser zu schlafen. Wenn meine drei größten Beteiligungen ‒ alle Unternehmen im Wert von über 450 Milliarden US-Dollar ‒ 40 % meines realen Portfolios ausmachen, verliere ich trotzdem keinen Augenblick die Ruhe und muss mir keine Sorgen um sie machen.

Aber ist diese Leichtigkeit fehl am Platz? Sollte ich mir Sorgen um die Gefahren machen, die im Schatten lauern?

Möglicherweise, sagt Nassim Nicholas Taleb, ehemaliger Wertpapierhändler, aktueller Professor für Risk Engineering an der NYU und Bestsellerautor von Fooled by Randomness, The Black Swan, Antifragile und dem gerade herausgekommenen Skin in the Game. Vor Kurzem hatte ich die Gelegenheit, mich mit Taleb zusammenzusetzen und eine breite Palette von Themen zu besprechen, einschließlich seiner Vorliebe für Small-Caps gegenüber Large-Cap-Aktien.

Auf die Frage, ob Small-Cap-Aktien besser sind als Large-Cap-Aktien

„Ohne auf die Daten zu schauen … ja. Aus folgendem Grund: Denk an Google [Anmerkung der Redaktion: Alphabet ist das Mutterunternehmen von Google]. Angenommen, Google bleibt innovativ und könnte beginnen, Autos zu bauen und in dieser neuen Richtung ein zweites Leben haben. Aber denk an das Unternehmen, das 90 % des Marktes hat. Wie viel Luft nach oben gibt es da noch?

Sehr wenig. Also wirst du in diesem Sinne angreifbar. Im besten Fall wirst du deinen Marktanteil halten und im schlimmsten Fall eine Menge davon verlieren. Wir müssen natürlich erwähnen, dass Google ein zweites Leben mit einem anderen Produkt haben könnte.

Das können im Laufe der Zeit Probleme, Chaos und Volatilität sein. Weil Google ‒ in diesem Fall ‒ bereits so viel vom Markt hat, werden alle möglichen Probleme und die Volatilität wahrscheinlich mehr Schaden als Nutzen verursachen.

„Antifragilität“ hingegen ist die Eigenschaft von Dingen wie Stress, Chaos und Volatilität profitieren. Small-Cap-Aktien haben so viel Potenzial nach oben und sind oft flexibler als Industrie-Giganten. Sie haben daher mehr Potenzial, von diesen Kräften zu profitieren, indem sie schnell lernen und sich anpassen.

Über die Dynamik hinter Small-Cap-Investments vs. Large-Cap-Investments

„Kleine Unternehmen haben in der Regel mehr Luft nach oben. S&P-500-Unternehmen haben das in der Regel nicht, der S&P 500 hat selbst noch weniger Potenzial nach oben als die Unternehmen. Ich denke also, dass kleine Unternehmen mehr Potenzial haben. Das ist die erste Aussage, die ich machen würde.“

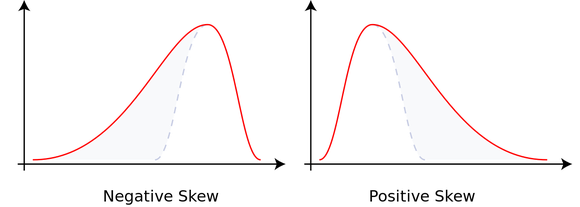

Wenn Taleb von „verschobenen“ Renditen spricht, hilft es, sich Charts wie den unten stehenden vorzustellen.

BILDQUELLE: RODOLFO HERMANS; WIKIMEDIA COMMONS

Wichtig ist, auf die „Abweichungen“ der Linien in der Grafik zu achten. Im negativ verzerrten Chart sieht man, dass es viel zu verlieren gibt, wenn deine Renditen auf der linken Seite des Charts sind. Gleichzeitig gibt es auf der rechten Seite nicht viel zu gewinnen. Das Gegenteil ist der Fall im positiven Diagramm.

Taleb fährt fort und sagt:

„Das Zweite, was ich machen würde, ist ganz einfach: Die S&P-500-Unternehmen werden heute nicht das wiederholen, was in der Vergangenheit mit den S&P-500-Renditen passiert ist, und zwar aus einem einfachen Grund: Der Lebenszyklus großer Unternehmen ist komprimiert.

Und das ist ein Indikator für Fragilität.

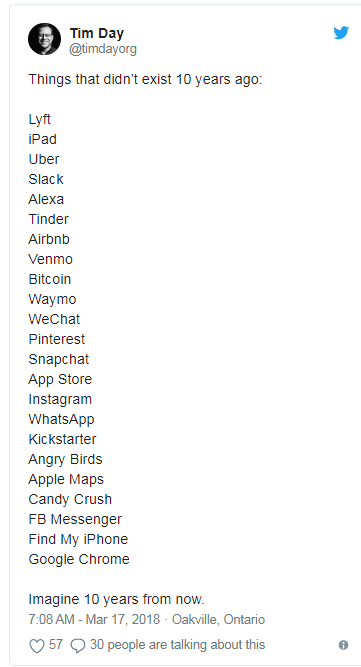

Es gibt ein bekanntes Meme, das die Runde auf Twitter gemacht hat, das uns helfen kann zu verstehen, warum S&P-500-Unternehmen heute nicht mehr so lange im Index sind wie früher. Es sieht so aus:

Das Tempo der technologischen Innovation nimmt zu. Aus diesem Grund sind die heutigen Platzhirsche schwächer als ihre Vorgänger und werden eher von disruptiven Aufsteigern überholt. Ein Blick auf die Schicksale von Blockbuster und Sears sollte ausreichen, um das zu verstehen.

Über die Notwendigkeit der Diversifizierung über viele Small-Caps hinweg

Die durchschnittliche Rendite ist mit herkömmlichen statistischen Methoden besser … lass mich dir ein Beispiel nennen:

Wenn du das Nettovermögen der Bürger von Seattle ermittelst und du hast nicht Jeff Bezos und Bill Gates in der Stichprobe, hast du keine wahrheitsgemäße Probe.

Die meisten Proben sind also niedriger als der wahre Mittelwert. Das ist wie beim Pareto-Effekt 80/20. Etwa 90 Prozent der Beobachtungen liegen dabei unter dem Durchschnitt.“

Ich bin zwar kein Statistikexperte, aber ich denke, Taleb weist darauf hin, dass es sehr wichtig ist, wenn man ein Small-Cap-Investor ist, ein breites Netz für hochwertige Small Caps auszuwerfen. In dieser Hinsicht ist man praktisch ein Venture-Capital-Investor: 90 % der Investitionen können am Ende in die Hose gehen, aber ein oder zwei werden es so gut machen ‒ vorausgesetzt, du hältst über längere Zeit an ihnen fest ‒, dass sie alle Verluste mehr als ausgleichen werden.

Deshalb empfehlen wir von The Motley Fool ein diversifiziertes Portfolio.

Taleb und ich sprachen nicht über die genauen Einzelheiten, wie man Small-Cap-Aktien auswählt, aber, wenn du in diesem Bereich investieren möchtest, dann ist es eine gute Idee, die folgenden Punkte zu beachten.

- Die Auswahl eines Unternehmens, bei dem für das Management viel auf dem Spiel steht – über Aktienbesitz – und das vorzugsweise von seinem Gründer geführt wird.

- Es hat einen leicht erkennbaren Wettbewerbsvorteil.

- Starke Bilanz ohne unnötige Verschuldung.

- Es verlässt sich nicht auf einen oder zwei Kunden, um einen Großteil des Umsatzes zu erwirtschaften.

Als legendäres Mitglied und Mitwirkender bei Motley Fool Supernova hat Tom Engle (TMF1000) oft gesagt:

„Wenn die Investition nach hinten losgeht, ist ein kleiner Anteil alles, was ich will. Wenn eine Investition am Ende ein großer Gewinner ist, ist ein kleiner Anteil alles, was ich brauche.“

Ich selbst hätte es nicht besser sagen können.

Der Bärenmarkt-Überlebensguide: Wie du mit einer Marktkorrektur umgehst!

Ein erneutes Aufflammen von Corona in China, Krieg innerhalb Europas und eine schwächelnde Industrie in Deutschland in Zeiten hoher Inflation und steigender Zinsen. Das sind ziemlich viele Risiken, die deinem Depot nicht guttun.

Hier sind vier Schritte, die man unserer Meinung nach immer vor Augen haben sollte, wenn der Aktienmarkt einen Rücksetzer erlebt.

John Mackey, CEO von Whole Foods Market, ein Tochterunternehmen von Amazon, ist Mitglied des Vorstands von The Motley Fool. Suzanne Frey, eine Führungskraft bei Alphabet, ist Mitglied des Vorstands von The Motley Fool.

The Motley Fool besitzt und empfiehlt Alphabet (A-Aktien), Alphabet (C-Aktien), Amazon, Apple, Facebook, Tencent Holdings und Twitter. The Motley Fool hat folgende Optionen: Long Januar 2020 $150 Calls auf Apple und Short Januar 2020 $ 155 Calls auf Apple. The Motley Fool empfiehlt Match Group.

Dieser Artikel wurde von Brian Stoffel auf Englisch verfasst und am 3.4.2018 auf Fool.com veröffentlicht. Er wurde übersetzt, damit unsere deutschen Leser an der Diskussion teilnehmen können.