Nassim Nicholas Taleb: Die Renditen werden nicht dem Markt entsprechen

Motley Fool beitragende Investmentanalysten | 8. April 2018

Der Zustand der finanziellen Bildung in den USA ist schlecht, sehr schlecht. Wenn sich also der durchschnittliche Amerikaner mit einem Finanzberater zusammensetzt und dieser Finanzberater auf der Grundlage des historischen Durchschnitts des Marktes Anlageerträge erzielt, denken wir nicht zweimal nach.

Das ist ein sehr großer Fehler, so Nassim Nicholas Taleb ‒ ein ehemaliger Trader, gegenwärtig Bestseller-Autor und bemerkenswerter Professor für Risikotechnik an der Tandon School für Technik der NYU. Vor Kurzem habe ich mich mit Taleb zusammengesetzt, um darüber zu sprechen, wie wir Aktienrenditen in Betracht ziehen sollten, wenn wir unsere eigenen Finanzpläne zusammenstellen.

Wenn du automatisch davon ausgehst, dass du die historische Jahresrendite des Marktes von 9,2 % pro Jahr erhältst…

Lass mich die Grundlage des Problems erklären: Alle diese Analysten, die dich und den Aktienmarkt unter die Lupe nehmen, gehen davon aus, dass du, wenn du in den Aktienmarkt investierst, die Performance des Aktienmarktes replizieren wirst.

Das Problem ist, wenn du jemals an einem Punkt warst, an dem du liquidieren musst, dann wird deine Rendite nicht die der Börse sein. Es wird die Rendite zu diesem Punkt sein, was negativ ist.

Mit anderen Worten: Der Markt kann eine positive Renditeerwartung haben und du hast eine negative.

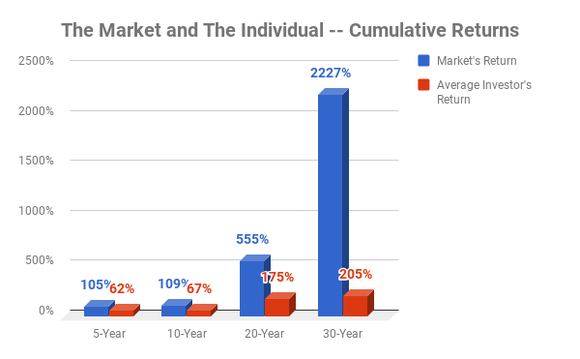

Es ist nicht schwer, Beweise von Dritten zu finden, um diese Behauptung zu untermauern. Der Foolishe Kollege Matthew Frankel ‒ unter Verwendung von Daten aus Dalbars quantitativer Analyse des Anlegerverhaltens ‒ zeigte im Jahr 2015, dass die Renditen des durchschnittlichen Anlegers schrecklich waren.

DATENQUELLE: DALBAR. RENDITE BERECHNET DURCH MULTIPLIKATION VON CAGR MIT DER ANGEGEBENEN ANZAHL VON JAHREN.

Dies hat vielen Gründe. Frankel nennt das Herdenverhalten des Kaufens als eindeutigen und des Verkaufens als weniger eindeutigen Hauptschuldigen. Tatsächlich ist es einfach zu sagen, dass man dann kaufen wird, wenn alle anderen Angst haben ‒ und umgekehrt ‒, aber schwierig, es tatsächlich zu tun.

Über solche Punkte und Zwangsliquidation

Als Anleger musst du darüber hinaus bedenken: Kein Anleger weiß, was mit ihm in Zukunft passieren wird.

Der Markt kann liefern, was auch immer die Leute behaupten, dass er liefern wird. Aber wenn du einen Rückgang des Marktes hast, der dich zwingen kann, zu liquidieren ‒ besonders wenn dir dann noch eine andere Einnahmensquelle wegfällt — dann hast du automatisch die Rendite zu diesem Zeitpunkt losgelöst vom Markt.

Andererseits nennt Taleb weitere Beispiele von solchen Punkten, etwa eine unerwartete Scheidung, gesundheitliche Probleme und dergleichen. Der Punkt ist einfach: Es ist sehr viel wahrscheinlicher, dass du deine Position liquidierst ‒ ob aus Furcht oder aus einer Notwendigkeit heraus ‒, wenn der Markt fällt. Das wird deine Rendite ruinieren.

Wie man mit dieser Realität umgeht

Wenn du eine Investition als institutioneller Investor hast und du hast keinen Schutz, dann werden deine Erträge praktisch null sein ‒ auf lange Sicht.

Wenn du Schutzvorkehrungen getroffen hast, dann ist deine Rendite höher als der Markt. Weil man in den Zeiten, in denen Leute verkaufen, aggressiver werden kann.

Das verstehen viele nicht wirklich. Meine Strategie ist immer gewesen, mit Optionen zu arbeiten und zwar nicht, weil du ein dann Geld verdienst, wenn der Markt einbricht. Der Grund liegt darin, dass diese Strategie es dir erlaubt, zu kaufen, wenn keiner mehr über Bargeld verfügt.

Leider sind viele der Strategien, die Taleb anwendet, ausgeklügelt und für den einzelnen Investor schwer umzusetzen.

Taleb argumentiert, dass es auch nicht unbedingt die beste Strategie ist, sein Pulver immer trocken zu halten: „Das Risiko, wenn man viel Bargeld hat, besteht darin, dass wenn sich der Markt erholt, man immer noch all dieses Bargeld und die Rallye verpasst hat.“

Damit bleibt nur noch ein primärer Ansatz für den Einzelanleger, über den ich bereits vorher geschrieben habe: der Barbell-Ansatz, oder: „einen kleineren Betrag den volatilsten Aktien zuzuweisen, anstatt einen größeren Betrag den einigermaßen volatilen Dingen zuzuordnen“.

Eine alternative Sicht

Als naheliegende Frage des Anlegers bleibt, was ich gegen die berechtigte Angst Talebs, nur Bargeld zu halten, tun soll. Der Satz, auf den ich immer wieder zurückkomme, ist: „Es erlaubt dir zu kaufen, wenn niemand trockenes Pulver hat.“ Trockenes Pulver ist wichtig ‒ es gibt dir Optionen, wenn Sand im Getriebe ist. Die befriedigendste Lösung, die ich finden konnte, wurde vor einigen Jahren von dem ehemaligen Fool Morgan Housel ausgearbeitet.

Morgan hat eine Reihe interessanter Artikel über dieses Rätsel geschrieben. Im Wesentlichen ging es darum, ein Standardprozent deines Portfolios in bar zu reservieren ‒ aber nicht zu viel ‒ und es nur dann einzusetzen, wenn der Markt um einen bestimmten Betrag fiel.

Wichtig: Sichere dich ab

Eine der grundlegendsten Lehren, die ich aus Talebs Schriften gezogen habe, ist, dass man immer paranoid sein muss, um sich vor höchst unwahrscheinlichen Unglücksfällen zu schützen.

Wenn du nach der einfachsten Lösung suchst, um bei einem Absturz nicht liquidieren zu müssen, sind hier ein paar sehr einfache Schritte, die deine Ergebisse deutlich verbessern werden:

- Sorg dafür, dass du ausreichend versichert bist (Gesundheit, Sehkraft, Zahnarzt, Behinderung etc.), sodass die Ausgaben auf einen Betrag begrenzt sind, den du in kürzester Zeit decken kannst.

- Halte einen Notfallfonds bereit, der deine Familie für drei bis sechs Monate ohne jegliche Einkünfte versorgen kann.

- Lebe unter deinen Verhältnissen!

- Überprüfe dein Portfolio nur vierteljährlich ‒ oder entwickle den Magen für große Schwankungen.

Wenn du diesen Schutz hast, sind deine Punkte weitaus unwahrscheinlicher und du kannst auf lange Sicht sogar von Marktabschwüngen profitieren.

Der Bärenmarkt-Überlebensguide: Wie du mit einer Marktkorrektur umgehst!

Ein erneutes Aufflammen von Corona in China, Krieg innerhalb Europas und eine schwächelnde Industrie in Deutschland in Zeiten hoher Inflation und steigender Zinsen. Das sind ziemlich viele Risiken, die deinem Depot nicht guttun.

Hier sind vier Schritte, die man unserer Meinung nach immer vor Augen haben sollte, wenn der Aktienmarkt einen Rücksetzer erlebt.

Dieser Artikel wurde von Brian Stoffel auf Englisch verfasst und am 3.4.2018 auf Fool.com veröffentlicht. Er wurde übersetzt, damit unsere deutschen Leser an der Diskussion teilnehmen können.