Diese 2 Tech-Aktien haben ein starkes Dividenden-Wachstumspotenzial

Motley Fool beitragende Investmentanalysten | 8. März 2018 Mehr zu: NVD INTC NVDA SWKS

Der Technologiesektor ist nicht der ideale Ort für Einkommensinvestoren, da Unternehmen in diesem Sektor oft sehr niedrige Renditen erzielen. Tech-Unternehmen reinvestieren in der Regel ihre Gewinne, um der Entwicklung immer einen Schritt voraus zu sein, sodass die durchschnittliche Rendite des Sektors nur 1,26 % beträgt.

Die geringe Auszahlung auf Tech-Aktien kann Einkommensinvestoren daher entmutigen, insbesondere in Anbetracht der Volatilität des Sektors. Aber es gibt ein paar versteckte Perlen, die langfristig zu lukrativen Dividendenzahlern werden könnten, darunter die Chiphersteller NVIDIA (WKN:918422) und Skyworks Solutions (WKN:857760).

Hier berichte ich dir, warum Einkommensinvestoren einen genaueren Blick auf diese beiden Tech-Aktien werfen sollten:

NVIDIA

Der Grafikspezialist NVIDIA ist bekannt dafür, schnell wachsende Märkte wie selbstfahrende Autos, Rechenzentren, künstliche Intelligenz (KI) und Videospiele anzugreifen. Das hat dazu beigetragen, dass der Chiphersteller in letzter Zeit ein rasantes Wachstum verzeichnen konnte – wenn es aber um die Zahlung einer Dividende ging, zeigte sich NVIDIA geizig.

Die Dividendenrendite der Aktie liegt derzeit bei nur 0,25 % und damit weit unter dem Durchschnitt des Technologiesektors. Die NVIDIA-Konkurrenten Intel (WKN:855681) und Qualcomm erzielen mit 2,6 % bzw. 3,5 % respektablere Renditen. Man könnte argumentieren, dass NVIDIA versucht, sich konservativ aufzustellen, weil das Unternehmen auf hart umkämpfte Märkte abzielt, auf denen alle Konkurrenten darauf aus sind, ihr Engagement zu intensivieren, weshalb sie Kapital für Forschung und Entwicklung brauchen, um der Entwicklung immer einen Schritt voraus zu sein.

Aber ein genauerer Blick auf die Bilanz und die jüngste finanzielle Entwicklung des Unternehmens zeigt, dass es leicht möglich sein dürfte, die Dividende auf ein respektableres Niveau anzuheben. NVIDIA hält derzeit 7,1 Milliarden US-Dollar in bar, genug, um seine Gesamtverschuldung von 2 Milliarden US-Dollar zu decken. Diese starke Bilanz wird ergänzt durch NVIDIAs solides Profil beim freien Cashflow.

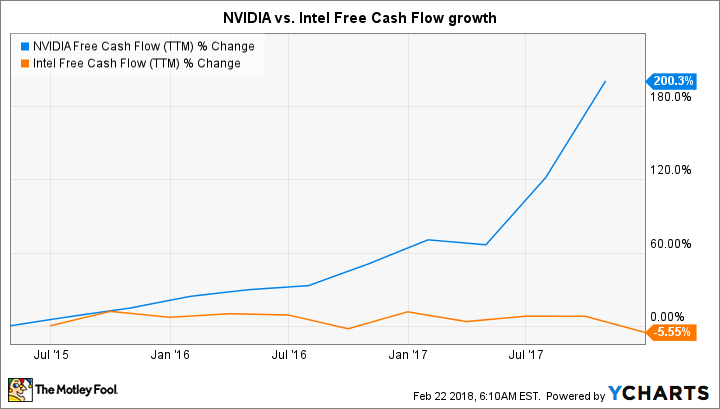

Im Geschäftsjahr 2018 erwirtschaftete das Unternehmen einen freien Cashflow von 2,9 Milliarden US-Dollar und zahlte lediglich 341 Millionen US-Dollar an Dividenden aus. Damit hat sich der freie Cashflow des Unternehmens im Geschäftsjahr 2017 nahezu verdoppelt, es hat aber nur 11,7 % davon in Form von Dividenden ausgeschüttet. Die Dividendenausschüttung von NVIDIA machte im Geschäftsjahr 2018 nur 11 % des Jahresüberschusses aus.

Im Vergleich dazu erwirtschaftete der Konkurrent Intel im vergangenen Jahr einen freien Cashflow von 10,3 Milliarden US-Dollar und zahlte fast die Hälfte davon (5,1 Milliarden US-Dollar) als Dividende aus. Es überrascht nicht, dass Intel eine höhere Ausschüttungsquote als NVIDIA hat und rund 54 % seines freien Cashflows ausschüttet. Das bedeutet, dass NVIDIA seine Dividende leicht vervierfachen könnte, wenn es seine Auszahlung auf Intels Niveau anheben würde.

Im Geschäftsjahr 2018 stieg der Umsatz von NVIDIA im Vergleich zum Vorjahr um 41 % und der Reingewinn um 83 % auf GAAP-Basis. Dieses rasante Wachstum hat den freien Cashflow des Grafikspezialisten um ein Vielfaches gesteigert, während der Konkurrent Intel an dieser Front wegen eines schleppenden PC-Marktes zu Kämpfen hat.

NVIDIA freier Cashflow letzte 12 Monate, Daten von YCharts.

Das Unternehmen scheint das Richtige zu tun, indem es Geld spart, um in sein Geschäft zu reinvestieren und so einer möglichen Unterbrechung des raschen Wachstums durch neu auftretende Bedrohungen entgegenzuwirken. Wenn NVIDIA jedoch der Meinung ist, dass es seine Vormachtstellung in aufstrebenden Technologietrends wie KI gesichert hat, könnte das Unternehmen sich entscheiden, mehr Kapital an die Aktionäre zurückzugeben und die Dividende deutlich zu erhöhen.

Skyworks

Skyworks Solutions ist mit seiner Dividende nicht so geizig wie NVIDIA, aber das Unternehmen hat definitiv dasselbe Potenzial, die Auszahlung zu erhöhen, wie sein Branchenkollege. Skyworks weist derzeit eine Dividendenrendite von 1,21 % auf, was dem Durchschnitt des Technologiesektors entspricht. Aber der Chiphersteller hat im vergangenen Geschäftsjahr nur 21 % seines Gewinns in Form von Dividenden ausgeschüttet.

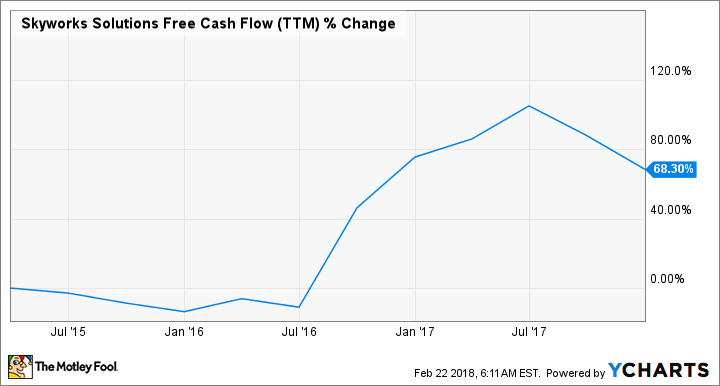

Die Ausschüttungsquote in Prozent des im vergangenen Geschäftsjahr erwirtschafteten freien Cashflows lag bei knapp über 18 %. Die Bilanz und das jüngste Wachstum von Skyworks zeigen deutlich, dass das Unternehmen in der Lage ist, die Dividende zu erhöhen. Es ist schuldenfrei und sitzt auf fast 1,7 Milliarden US-Dollar in bar. Darüber hinaus erzielte es im letzten Quartal ein beeindruckendes finanzielles Wachstum.

Der Umsatz von Skyworks stieg im ersten Quartal im Vergleich zum Vorjahr um 15 % und steigerte den Nicht-GAAP-Nettogewinn um 23 %. Mit Blick auf die Zukunft kann Skyworks diese beeindruckende Dynamik dank Wachstumstreibern wie dem Internet der Dinge (Internet of Things, IoT) und Smartphones aufrechterhalten. Diese Faktoren könnten Skyworks dabei helfen, seine Einnahmen bei einer durchschnittlichen jährlichen Wachstumsrate von 15 % zu steigern, so Yahoo! Finance. Die Ergebnisentwicklung sollte auch von der Entwicklung des freien Cashflows von Skyworks profitieren, der mit beeindruckender Geschwindigkeit zunimmt.

SWKS freier Cashflow letzte 12 Monate, Daten von YCharts.

Doch genau wie NVIDIA hält sich Skyworks wahrscheinlich zurück, weil die Konkurrenz bei IoT- und Smartphone-Chips immer größer wird. Konkurrenten wie Qorvo und Broadcom haben immer wieder versucht, durch ihre Produktentwicklungsaktivitäten die Chancen dieses Endmarktes zu nutzen. Aus diesem Grund muss Skyworks in diesen schnell wachsenden Märkten einen Zahn zulegen. Daher wird für die nächsten fünf Jahre ein jährliches Wachstum des IoT-Chipmarktes von 16 % erwartet und Skyworks wird auf keinen Fall darauf verzichten wollen.

Skyworks’ makellose Bilanz, ein verbessertes Cashflow-Profil und ein starkes finanzielles Wachstum sollten dafür sorgen, dass die Dividende weiter steigt. Tatsächlich hat das Unternehmen im Juli letzten Jahres eine Erhöhung der Dividende um 14 % beschlossen und damit die 7-prozentige Erhöhung von NVIDIA im November 2017 verdoppelt. Wenn Skyworks seine Dividende in diesem beeindruckenden Tempo weiter erhöht, könnte die Aktie sich langfristig als eine attraktive Position für Einkommensanleger erweisen.

Anleger, die auf der Suche nach Dividendenbringern im Tech-Sektor sind, sollten daher unbedingt NVIDIA und Skyworks Solutions weiter verfolgen, auch wenn sie bei den Auszahlungen bisher konservativ waren. Beide generieren einen starken freien Cashflow und weisen ein beeindruckendes Umsatz- und Ergebniswachstum auf – ideale Voraussetzungen für Dividendenwachstum.

Der Bärenmarkt-Überlebensguide: Wie du mit einer Marktkorrektur umgehst!

Ein erneutes Aufflammen von Corona in China, Krieg innerhalb Europas und eine schwächelnde Industrie in Deutschland in Zeiten hoher Inflation und steigender Zinsen. Das sind ziemlich viele Risiken, die deinem Depot nicht guttun.

Hier sind vier Schritte, die man unserer Meinung nach immer vor Augen haben sollte, wenn der Aktienmarkt einen Rücksetzer erlebt.

The Motley Fool besitzt und empfiehlt Nvidia und Skyworks Solutions. The Motley Fool besitzt Anteile an Qualcomm. The Motley Fool empfiehlt Broadcom Ltd und Intel.

Dieser Artikel wurde von Harsh Chauhan auf Englisch verfasst und am 3.3.2018 auf Fool.com veröffentlicht. Er wurde übersetzt, damit unsere deutschen Leser an der Diskussion teilnehmen können.