Eine Aktie, die Warren Buffett unbedingt kaufen sollte

Motley Fool beitragende Investmentanalysten | 2. März 2018 Mehr zu: BRYN FP3 BRK-B NEE

Es war ein weiteres erfolgreiches Jahr für den größten Buy-and-Hold-Investor unserer Generation, Warren Buffett. Am vergangenen Wochenende veröffentlichte Buffett seinen Brief an die Aktionäre, in dem er einen absurd starken Anstieg des Buchwerts von Berkshire Hathaway (WKN:A0YJQ2) um 23 % hervorhob, was in US-Dollar ausgedrückt 65,3 Milliarden entspricht. Es sei darauf hingewiesen, dass ein Teil davon, nämlich 29 Milliarden US-Dollar, das Ergebnis der US-Steuergesetzänderung war, während 36 Milliarden US-Dollar von Berkshires Dutzenden von Unternehmen generiert wurden.

Die interessanteste Zahl im Quartalsbericht betraf jedoch die enorme Menge an Kapital, die das Unternehmen für Übernahmen zur Verfügung hat. Berkshire beendete das Jahr 2017 mit 116 Milliarden US-Dollar in bar und kurzfristigen Schatzanweisungen, fast 30 Milliarden US-Dollar mehr als im Jahr 2016. Das Problem ist, dass Buffett und sein Team einfach noch nicht die richtigen Übernahmen gefunden haben, die es wert sind, dieses Kapital einzusetzen. Aber keine Sorge, Buffett ist auf der Suche nach Ertragssteigerung für Berkshires Nicht-Versicherungsgruppe.

Buffett gab bekannt:

Ziel von Berkshire ist es, das Ergebnis der Nicht-Versicherungsgruppe deutlich zu steigern. Dazu müssen wir eine oder mehrere große Übernahmen vornehmen. Wir haben die Mittel dazu. Diese außerordentliche Liquidität liegt weit über dem Niveau, das Charlie[Munger] und ich gerne sehen würden. Wir werden glücklich darüber sein, wenn wir die überschüssigen Gelder von Berkshire in produktivere Anlagen umgeschichtet haben.

Die Aktie, die Buffett kaufen sollte

Obwohl es reichlich Spekulationen darüber gab, welche Unternehmen auf Buffetts Übernahmeliste stehen könnten, gibt es eine offensichtliche Aktie, die perfekt für Buffett wäre: NextEra Energy (WKN:A1CZ4H).

NextEra Energy ist derzeit der größte börsennotierte Energieversorger nach Marktkapitalisierung mit einem Volumen von fast 73 Milliarden US-Dollar. Der Stromriese beschäftigt rund 14.000 Menschen in 33 Bundesstaaten sowie in Kanada und verfügte am Jahresende über eine Kapazität von 47.000 Megawatt (MW). Aber es ist nicht die Größe von NextEra, die Buffett anlockt. Vielmehr vermute ich, dass es sich um die folgenden fünf Faktoren handelt.

1. Energie ist ein Grundbedürfnis, und Buffett liebt Grundbedürfnisse

Zunächst einmal bietet die Energieversorgungsbranche ein Basisprodukt an: Strom. Wenn du ein Haus oder eine Eigentumswohnung besitzt oder eine Wohnung mietest, ist die Wahrscheinlichkeit extrem hoch, dass du Strom brauchst, um komfortabel zu leben.

Versorgungsunternehmen haben üblicherweise ein Monopol oder Oligopol auf eine bestimmte Region. Wenn wenn du z. B. Strom- oder Wasserversorger suchst, wirst du wahrscheinlich nur einen oder zwei Anbieter zur Auswahl haben. Diese Selektivität stellt im Allgemeinen sicher, dass Energieversorger wie NextEra Energy über eine ausreichende Preissetzungsmacht verfügen, um der Inflation voraus zu sein, sowie über eine vorhersehbare Nachfrage und einen vorhersehbaren Cashflow. Buffett liebt es, in Unternehmen und Branchen zu investieren, in denen Nachfrage und Wachstum vorhersehbar sind.

2. Es passt zur langfristigen Strategie von Berkshire Hathaway Energy

Zweitens würde die Übernahme von NextEra Energy gut zu Berkshire Hathaway Energy passen. Diese verfügt bereits jetzt über zehn Tochtergesellschaften, die in der Strom-, Transport- und Erdgasindustrie in den USA tätig sind. NextEra würde sofort die Gesamtkundenzahl von Berkshire Hathaway Energy erhöhen. Die Übernahme würde vor allem dem Trend entsprechen, Energieunternehmen zu kaufen, die ihren Fokus auf erneuerbare Energien legen, was im folgenden Punkt ausführlicher diskutiert wird.

Die Übernahme von NV Energy in Nevada durch Berkshire im Jahr 2013 ist ein perfektes Beispiel für die Ausrichtung auf Wachstum und erneuerbare Energien. Buffett kaufte NV Energy mit der Erwartung, dass Berkshire die Vorteile der schnell wachsenden Wirtschaft Nevadas und die warmen und sonnigen Wüsten für Solarprojekte nutzen könnte.

3. Die Plattform von NextEra ist unübertroffen

Ein noch attraktiverer Grund für Buffett, sein Kapital bei NextEra Energy einzusetzen, ist die führende Plattform für erneuerbare Energien. Im vergangenen Jahr wurden in den USA rund 2.150 MW an Wind- und Solarprojekten in Betrieb genommen, wobei die Rekordmenge von 2.700 MW an neuen Wind- und Solarprojekten zum Auftragsbestand hinzukam. Das Unternehmen verfügt derzeit über ca. 7.000 MW an Wind- und Solarprojekten, die zwischen 2017 und 2020 umgesetzt werden. Das ist der größte vierjährige Auftragsbestand in der Geschichte des Unternehmens. Das Management geht davon aus, dass dieser Auftragsbestand zwischen 2017 und 2020 auf bis zu 16.500 MW ansteigen wird. Dazu gehören bis zu 7.800 MW Windkraft, 4.300 MW in Windkraftprojekten und bis zu 3.800 MW Kapazität für Solarstromerzeugung.

Warum erneuerbare Energien? Obwohl diese Projekte nicht billig sind, können sie langfristig die Kosten drastisch senken und NextEra einen klaren Vorteil gegenüber seinen Mitbewerbern verschaffen. Tatsächlich haben die kürzlich verabschiedeten Steuerreformen das Potenzial, die Tarifvereinbarung von Florida Power & Light bis 2022 intakt zu halten, was eine Menge zufriedener Kunden bedeuten wird, die vernünftig niedrige und stabile Stromtarife zahlen.

4. Regulierung an den richtigen Stellen

Viertens, Buffett würde es begrüßen, wenn NextEra Energy hauptsächlich in Märkten tätig wäre, die von einer Energiekommission reguliert werden. Oberflächlich betrachtet mag dies nicht gerade ideal erscheinen, denn es bedeutet, dass Tariferhöhungen erst von einer Regulierungsbehörde genehmigt werden müssen, bevor sie in Kraft treten können. Das bedeutet aber auch, dass bestimmte NextEra-Tochtergesellschaften, wie z.B. Florida Power & Light, nicht den teilweise stark schwankenden Strompreisen auf dem Großhandelsmarkt ausgesetzt sind. Diese Verordnung trägt dazu bei, dass die Verbrauchernachfrage und der Cashflow für ihre traditionellen Geschäfte stabil und vorhersehbar bleiben.

Der Bereich NextEra Energy Resources, in dem die Projekte für erneuerbare Energien zusammengefasst sind, ist nicht reguliert (d.h. er ist wettbewerbsfähig, da die Strompreise je nach Bedarf steigen und fallen). Das ist natürlich keine große Sache, denn diese kostengünstigeren Stromerzeuger sind in der Regel sehr gefragt.

5. Eine lange Geschichte nachhaltigen Wachstums

Last, but not least hat NextEra mit seinem bewährten Geschäftsmodell über die Jahre hinweg ein stetiges Wachstum erzielt.

Im vergangenen Jahr erwirtschaftete NextEra Energy ein Wachstum von 8,2 % im Vergleich zum Vorjahr und rechnet bis 2021 mit einer Steigerung des Nettogewinns um 6 % bis 8 % pro Jahr. Das ist ehrgeizig, wenn man bedenkt, dass die meisten Stromversorger dazu neigen, ihre Gewinne im niedrigen bis mittleren einstelligen Prozentbereich zu steigern, aber es spiegelt auch die getätigten Investitionen in erneuerbare Energien wider, die dazu beigetragen haben, ihre Margen zu erhöhen. Tatsächlich ist das Management so zuversichtlich, dass es angekündigt hat, die Dividende bis mindestens 2020 jährlich um 12 % bis 14 % zu erhöhen.

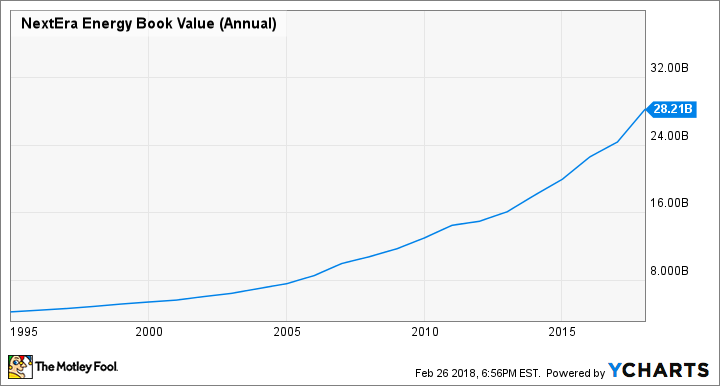

NEXT ERA ENERGY BUCHWERT (JÄHRLICH) DATEN NACH Y-CHARTS.

Wie die obige Grafik erkennen lässt, hat NextEra in den letzten 22 Jahren auch den Buchwert jedes Jahr erhöht. Dies ist ein Geschäftsmodell, das sich durch ein starkes Management-Team sehr gut entwickeln konnte.

Es gibt einen Nachteil, aber das sollte Buffett nicht aufhalten

Vielleicht wäre der einzige Nachteil für Buffett, dass NextEra derzeit mit dem Zwölffachen seines Unternehmenswertes (Marktkapitalisierung plus Gesamtverschuldung), dividiert durch das EBITDA (Ergebnis vor Zinsen, Steuern, Abschreibungen und Amortisation), bewertet wird. Die meisten großen Konkurrenten, darunter Consolidated Edison, Duke Energy und American Electric Power, werden alle mit etwa dem Zehnfachen ihres Unternehmenswerts, dividiert durch das EBITDA, bewertet. Mit anderen Worten, seine Konkurrenten scheinen billiger zu sein, und Buffett ist normalerweise auf der Suche nach Schnäppchen.

Ich glaube jedoch nicht, dass dies ausreichen würde, um Buffett von einem Kauf abzuhalten. Wie bereits erwähnt, ist das Erneuerbare-Energien-Programm des Unternehmens unübertroffen, was bedeutet, dass die Prämie, die Buffett zahlen würde, wahrscheinlich wohlverdient ist. Wo sonst kannst du 6 % bis 8 % jährliches Wachstum und 12 % bis 14 % jährliches Dividendenwachstum in der Energieversorgungsbranche erzielen? Für mich jedenfalls wäre dies ein einfacher Kauf für das Orakel von Omaha.

Der Bärenmarkt-Überlebensguide: Wie du mit einer Marktkorrektur umgehst!

Ein erneutes Aufflammen von Corona in China, Krieg innerhalb Europas und eine schwächelnde Industrie in Deutschland in Zeiten hoher Inflation und steigender Zinsen. Das sind ziemlich viele Risiken, die deinem Depot nicht guttun.

Hier sind vier Schritte, die man unserer Meinung nach immer vor Augen haben sollte, wenn der Aktienmarkt einen Rücksetzer erlebt.

The Motley Fool besitzt und empfiehlt Berkshire Hathaway (B-Aktien).

Dieser Artikel wurde von Sean Williams auf Englisch verfasst und am 27.02.2018 auf Fool.com veröffentlicht. Er wurde übersetzt, damit unsere deutschen Leser an der Diskussion teilnehmen können.