Mein 15.000-Dollar-Fehler und was wir daraus lernen können

Motley Fool beitragende Investmentanalysten | 21. Februar 2018 Mehr zu: MELI RST

Es war der Sommer 2010, und meine Frau und ich hatten ungefähr 3.000 US-Dollar, um zum ersten Mal an der Börse zu investieren. Nach einigen Recherchen musste ich mich zwischen zwei Unternehmen entscheiden. Ich habe einen Fehler gemacht, der mich 15.000 US-Dollar gekostet hat.

Aber in meinem Irrtum steckt ein Stück Weisheit, das mir geholfen hat und auch dir helfen könnte: Ich war von der “Story” des von mir gewählten Titels stark überzeugt und habe einer einzigen Variable viel zu viel Gewicht gegeben: dem Total Addressable Market (TAM) oder gesamten ansprechbaren Markt.

Es ist ein Fehler, der oft passiert: Ein Unternehmen bietet eine Lösung, die revolutionär zu sein verspricht. Die Anwendungen für die Lösung sind verblüffend, und der riesige TAM lässt die Erwartungen der Investoren in die Höhe schnellen.

Dann setzt die Realität ein

Dieser riesige Markt zieht die Konkurrenz an. Die Konkurrenz fängt an, ein ähnliches Produkt zu einem niedrigeren Preis anzubieten, und ein Wettlauf um den niedrigsten Preis beginnt – was für die Verbraucher großartig ist, aber für die Aktionäre schrecklich. Der Kurs der Aktie, der erst durch den riesigen Markt aufgeblasen wurde, fällt wieder auf den Boden der Tatsachen zurück.

Eine Lösung, in die ich investieren wollte

Mitte 2010 war ich total verliebt in Rosetta Stone (WKN:A0RBH1). Meine Frau und ich kündigten unsere Jobs, um nach Costa Rica zu ziehen, und kauften das Programm, um unser Spanisch zu verbessern. Wir mochten die Nutzerfreundlichkeit und die Effektivität bei der Vorbereitung auf unseren Umzug.

Als jemand, der gerade den Lehrerberuf an einer öffentlichen Schule verließ, sah ich eine enorme Chance für Rosetta Stone. Ländliche Schulbezirke haben es schwer, Fremdsprachenlehrer zu rekrutieren, innerstädtische öffentliche Schulen wurden durch staatliche Kürzungen wie nie zuvor aller Mittel beraubt, und Präsident Obamas Race to the Top konzentrierte sich vor allem auf Mathe und Lesen.

Es gibt keinen besseren Weg, all diese unterschiedlichen Bedürfnisse zu befriedigen, als ein Programm anzubieten, das effektiv war und weitaus weniger kosten würde als ein Lehrer – wenn man es nur irgendwo finden könnte. Mit diesem Gedanken im Hinterkopf schrieb ich sogar meinen allerersten Motley-Fool-Artikel über die Entscheidung.

Ein lateinamerikanischer Emporkömmling, der keinen Platz mehr hat

Aber diese Entscheidung wurde nicht leichtfertig getroffen. Ich war auch sehr interessiert an einem wachsenden Auktionshaus aus Lateinamerika: Mercadolibre (WKN:A0MYNP). Aber meine Aufregung wurde schnell gedämpft, als ich mit einem Analysten sprach, der mir das ausredete.

Er erklärte, dass die damalige Marktkapitalisierung des Unternehmens angesichts der Bevölkerung Lateinamerikas, der derzeitigen Größe ihrer Volkswirtschaften und der Grenzen, wie viel der Durchschnittsbürger in der Region für E-Commerce-Güter ausgeben könnte, äußerst optimistisch sei.

Mit anderen Worten, das TAM für Mercadolibre hatte seine Obergrenze schnell erreicht.

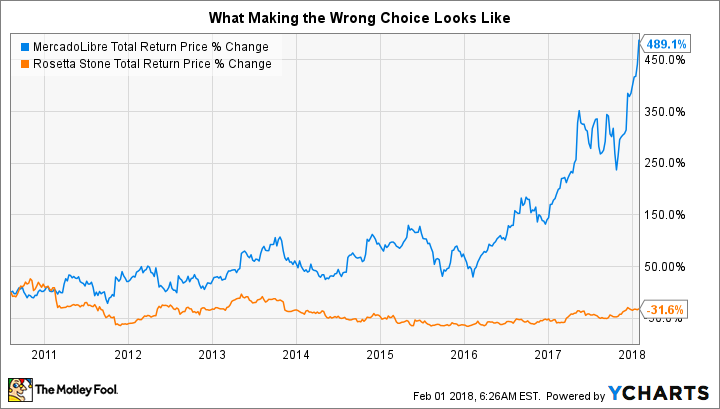

Hier die Ergebnisse der beiden Unternehmen:

MELI. KURSDATEN VON YCHARTS

Daher kostete mich diese erste Entscheidung rund 15.000 US-Dollar.

Was ich falsch gemacht habe und was man daraus lernen kann

Letzten Monat habe ich darüber geschrieben, dass es albern ist, sich von Bewertungen abschrecken zu lassen, wenn ein Unternehmen zwei Dinge hat: einen Wettbewerbsvorteil und mehrere Möglichkeiten, sich weiterzuentwickeln. Wir können den gesamten ansprechbaren Markt zur Liste der Dinge hinzufügen, die nach der Bewertung eines Wettbewerbsvorteils und der Zukunftsaussichten kommen sollten.

Es gibt nämlich vier Arten von Wettbewerbsvorteilen:

- Netzwerkeffekt: Jeder zusätzliche Kunde bringt einen Mehrwert für ein Netzwerk und regt andere zum Mitmachen an. Facebook ist das klarste Beispiel, denn jede Person, die dem Netzwerk beitritt, macht es für andere lohnenswerter, sich anzuschließen. Wer will schon in einem sozialen Netzwerk sein, wenn niemand sonst dabei ist?

- Hohe Wechselkosten: Selbst wenn ein Kunde einen besseren Anbieter sieht, sind die Kosten für den Wechsel zu diesem Anbieter hoch. Dies war lange Zeit ein Vorteil, den viele Mobilfunkanbieter durch extrem hohe Stornogebühren aufrechterhalten haben.

- Low-Cost-Produktion: Wenn ein Unternehmen konsequent eine Ware oder Dienstleistung für weniger Geld (und in gleicher oder besserer Qualität) als seine Konkurrenten anbieten kann, dann kann es den Kunden ein besseres Angebot machen. Dies war bei IPG Photonics der Fall (mehr dazu weiter unten).

- Immaterielle Werte: Zu diesen “besonderen Dingen” gehören nicht-physische Werte wie Patente, Markenstärke und regulatorischer Schutz. Zu den immateriellen Vermögenswerten von Apple gehören beispielsweise die Patente, die seine Technologie und seine weltweit anerkannte Marke schützen.

Für Rosetta Stone war der einzig wahre Wettbewerbsvorteil die Marke des Unternehmens. Ich bin aber immer noch nicht davon überzeugt, dass die Anwender nicht auf billigere Optionen umsteigen könnten. Mehr oder weniger, das ist passiert: Billigere und “gute” Alternativen haben die Kunden gestohlen.

Mercadolibre hingegen profitierte von einer großen Kraft: dem Netzwerkeffekt. Als zusätzliche Käufer auf die Website strömten, wurden mehr Händler dazu veranlasst, ihre Waren dort aufzulisten – was wiederum mehr Käufer anzog… und so weiter.

Darüber hinaus hat Mercadolibre ein Zukunftspotenzial gezeigt, das Rosetta Stone nicht hat. Die MercadoPago-Plattform hat unglaubliche Traktion gewonnen, und die MercadoEnvios Fulfillment-Lösungen bauen einen noch breiteren Wettbewerbsvorteil auf, um sich gegen den möglichen Eintritt von Amazon in Lateinamerika zu verteidigen.

Natürlich kann ich nicht vorhersagen, wie sich das entwickeln wird. Dasselbe gilt für dich. Aber das ist der Grund, warum die Bewertung des Wettbewerbsvorteils eines Unternehmens so wichtig ist – wichtiger als die Bewertung und wichtiger als der gesamte ansprechbare Markt.

Wenn du dir also das nächste Mal eine Aktie ansiehst, stelle alles in den entsprechenden Kontext: Je größer der Markt beispielsweise ist, desto mehr Konkurrenz wird man damit einladen. Es sei denn, es gibt einen Wettbewerbsvorteil um das Unternehmen herum. Sonst ist dein Geld wahrscheinlich besser anderswo investiert.

Der Bärenmarkt-Überlebensguide: Wie du mit einer Marktkorrektur umgehst!

Ein erneutes Aufflammen von Corona in China, Krieg innerhalb Europas und eine schwächelnde Industrie in Deutschland in Zeiten hoher Inflation und steigender Zinsen. Das sind ziemlich viele Risiken, die deinem Depot nicht guttun.

Hier sind vier Schritte, die man unserer Meinung nach immer vor Augen haben sollte, wenn der Aktienmarkt einen Rücksetzer erlebt.

John Mackey, CEO von Whole Foods Market, einer Tochtergesellschaft von Amazon, ist Mitglied des Vorstands von The Motley Fool

The Motley Fool besitzt Aktien von Amazon, Apple, Facebook und MercadoLibre und empfiehlt diese.

The Motley Fool hat die folgenden Optionen: Short März 2018 $200 Calls auf Facebook und Long März 2018 $170 Puts auf Facebook.

The Motley Fool besitzt die folgenden Optionen: Long Januar 2020 $150 Calls auf Apple, Short Januar 2020 $55 Calls auf Apple.

Dieser Artikel wurde vonBrian Stoffel auf Englisch verfasst und wurde am 06.02.2017 auf Fool.com veröffentlicht. Er wurde übersetzt, damit unsere deutschen Leser an der Diskussion teilnehmen können.