Wie sich Royal Dutch Shell im letzten Jahr verändert hat

![]() Motley Fool beitragende Investmentanalysten | 4. Dezember 2017 Mehr zu: R6C3 XONA RDS-A XOM

Motley Fool beitragende Investmentanalysten | 4. Dezember 2017 Mehr zu: R6C3 XONA RDS-A XOM

Royal Dutch Shell (WKN:A0D94M) hat mitten in einem Energieabschwung eine aggressive Übernahme getätigt. Daher haben sich die Investoren Sorgen gemacht, dass die Verschuldung bei einem Unternehmen, das in der Vergangenheit eine schlechte Umsetzung hatte, zu hoch sein könnte. Seitdem haben sich die Ölpreise von ihren Tiefstständen erholt und sich zuletzt oberhalb der Marke von 50 US-Dollar pro Barrel stabilisiert. Dies hat Shells Umsatz und Gewinn erhöht, verdeckt aber einige der wichtigeren Veränderungen, die bei dem integrierten Energieriesen stattfinden. Hier sind zwei wichtige Fakten, die man über das vergangene Jahr wissen sollte.

Umschalten

Die langfristigen Schulden von Shell stiegen 2016 um mehr als 50 %. Grund für diesen massiven Anstieg der Verschuldung war die Übernahme der BG Group für rund 50 Milliarden US-Dollar. Es war ein aggressiver Schritt für das Unternehmen, da die Energiepreise zu diesem Zeitpunkt noch relativ schwach waren. Obwohl einige der Mitbewerber des Unternehmens opportunistische Übernahmen tätigten, wie ExxonMobils (WKN:852549) mit dem Kauf von InterOil im Wert von 2,5 Mrd. US-Dollar, war keine von ihnen in der Größenordnung des BG-Deals.

Die Anleger waren zu Recht beunruhigt, als die Shell-Aktie Anfang 2016 auf einen Punkt gesunken war, dass die Dividendenrendite fast 10 % betrug. Shell ist sich der Schuldenproblematik bewusst und kündigte an, man wolle Vermögenswerte außerhalb des Kernbereiches im Wert von 30 Milliarden US-Dollar verkaufen, um die Schulden zu reduzieren. Die langfristigen Finanzverbindlichkeiten sind im vergangenen Jahr um rund 8 % gesunken, seit sie im dritten Quartal 2016 ihren Höhepunkt erreicht hatten. Das Unternehmen hat also bereits beachtliche Fortschritte erzielt.

Shell ist aber noch nicht fertig damit und die Zukunft sieht von hier aus ziemlich gut aus. Das liegt daran, dass Shell bereits Unternehmensteile im Wert von mehr als zwei Dritteln seines geplanten 30-Milliarden-Dollar-Ziels abgeschlossen hat. Da der Ölpreis inzwischen wieder etwas höher ist, verdient Shell jetzt auch wieder mehr Geld, was zum Schuldenabbau genutzt werden kann. Einfach ausgedrückt: Shell scheint die Wende geschafft zu haben.

Besser werden bei der Ausführung

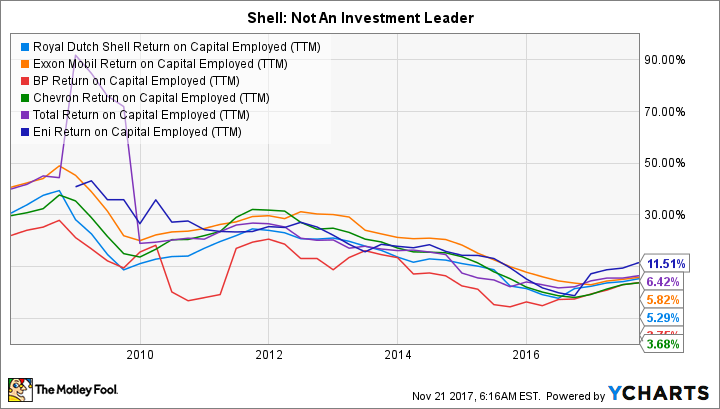

Der Kapitaleinsatz hat sich auch deutlich gebessert. Shell hatte in den letzten Jahren einige hochkarätige Fehlschläge zu verzeichnen, darunter ein katastrophaler Fehlschlag bei Bohrungen in der Arktis. Shell hatte sogar deutlich schlechtere Zahlen als seine Konkurrenten. Das war nicht gut.

SHELL RENDITE AUF DAS EINGESETZE KAPITAL: DATEN VON YCHARTS.

Die Rendite auf das eingesetzte Kapital hat sich jedoch wieder erholt. Das liegt zum einen am Aufschwung der Branche, zum anderen aber auch an den Veränderungen, die Shell seit der BG-Übernahme vorgenommen hat. Man möchte die Erlöse aus dem Verkauf von Unternehmensteilen nutzen, um die Teile zu rationalisieren, von denen man glaubt, dass sie die beste Zukunft haben. Zusammen mit den internen Anstrengungen zur Kostensenkung und Effizienzsteigerung trägt dies zur Ertragssteigerung bei.

Shell glaubt, dass es seine Renditen im nächsten Jahr mehr als verdoppeln kann, indem es sie von rund 4 % Mitte 2017 auf durchschnittlich 10 % zwischen 2019 und 2021 erhöht. Interessanter als diese Zahlen ist, dass Shell glaubt, dieses Ziel mit Ölpreisen im Bereich von 60 US-Dollar pro Barrel erreichen zu können. Als Öl bei 90 US-Dollar pro Barrel lag, konnte es nur Renditen von 8 % erzielen, so dass dies eine bemerkenswerte Verbesserung für Shell ist.

Besser werden

Der Markt hat diese Verbesserungen gesehen. Die Aktie des Ölmajors ist dieses Jahr um fast 14 % gestiegen, was mehr als bei allen Konkurrenten ist (Exxon ist um 9 % gefallen). Mit einer Dividendenrendite von rund 5,7 % ist Shell auch für Einkommensanleger attraktiv. Die Aktie ist nicht annähernd so billig, wie sie schon war, oder wie einige seiner Konkurrenten heute sind, aber sie bietet immer noch eine der höchsten Renditen, die durch eine bemerkenswerte Verbesserung beim Schuldenabbau und der Umsetzung unterstützt wird.

Der Bärenmarkt-Überlebensguide: Wie du mit einer Marktkorrektur umgehst!

Ein erneutes Aufflammen von Corona in China, Krieg innerhalb Europas und eine schwächelnde Industrie in Deutschland in Zeiten hoher Inflation und steigender Zinsen. Das sind ziemlich viele Risiken, die deinem Depot nicht guttun.

Hier sind vier Schritte, die man unserer Meinung nach immer vor Augen haben sollte, wenn der Aktienmarkt einen Rücksetzer erlebt.

The Motley Fool besitzt keine der erwähnten Aktien.

Dieser Artikel wurde von Reuben Gregg Brewer auf Englisch verfasst und am 01.12.2017 auf Fool.com veröffentlicht. Er wurde übersetzt, damit unsere deutschen Leser an der Diskussion teilnehmen können.