Wird 2018 das beste Jahr für Qualcomm?

Motley Fool beitragende Investmentanalysten | 30. November 2017 Mehr zu: NOAA QCI NOA3 QCI QCOM

Die Aktien von Qualcomm (WKN:883121), dem größten mobilen Chiphersteller der Welt, stiegen in diesem Jahr nur um 6 % – ein geringer Zuwachs im Vergleich zur Rallye des Philadelphia Semiconductor Index von fast 50 %. Sehen wir mal nach, was bei Qualcomm schief gelaufen ist und ob es 2018 besser wird.

Was ist mit Qualcomm passiert?

Das Lizenzgeschäft (QTL) von Qualcomm senkte den Großhandelspreis für jedes weltweit verkaufte Smartphone. Dieses margenstarke Geschäft erwirtschaftet den größten Teil seines Vorsteuergewinns. Leider wurde das QTL-Geschäft von den Regulierungsbehörden in China, Südkorea, Taiwan, den USA und Europa ins Visier genommen, die alle behaupten, dass die Kürzung (bis zu 5%) zu hoch ist.

Qualcomm wurde bereits von den Aufsichtsbehörden in China, Südkorea und Taiwan – den drei größten Märkten – mit Geldbußen belegt. Das Unternehmen zahlte 975 Millionen US-Dollar Strafe in China und hat Berufung in Südkorea und Taiwan engelegt. Die US-Regulierungsbehörden prüfen weiterhin die Lizenzierungspraktiken von Qualcomm, und die europäischen Regulierungsbehörden haben die Genehmigung der Übernahme des niederländischen Chipherstellers NXP Semiconductors (WKN:A1C5WJ) vorübergehend ausgesetzt, bis ihre kartellrechtlichen Bedenken vollständig ausgeräumt sind.

Qualcomm steht auch vor einem eskalierenden Rechtsstreit mit Apple (WKN:865985), einem seiner Top-Kunden. Apple verklagt Qualcomm wegen unbezahlter Exklusivitätsrabatte, die Apple als Vergeltung für die Unterstützung der südkoreanischen Regulierungsbehörden einbehalten hat, sowie wegen unfairer Patentlizenzgebühren. Apple begann auch damit, alle Lizenzzahlungen an Qualcomm zurückzuhalten, was Berichten zufolge dazu führte, dass ein anderer führender Hersteller (wahrscheinlich Huawei) diesem Beispiel folgte. Das nährt die Befürchtung, dass andere dem Beispiel folgen und das gesamte QTL-Geschäft von Qualcomm lahmlegen könnten.

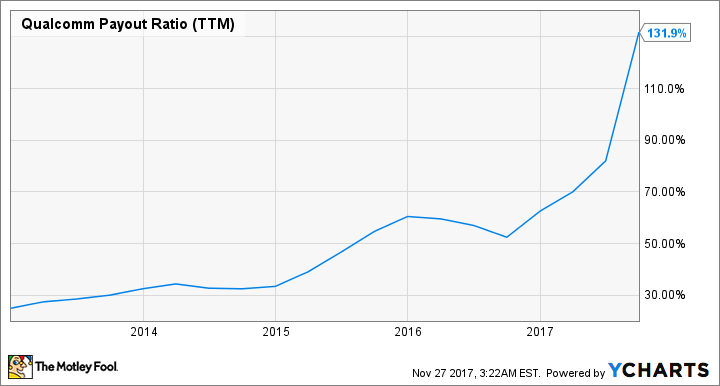

Die Analysten gehen daher davon aus, dass der Umsatz und Gewinn von Qualcomm in diesem Jahr um 2 % bzw. 17 % zurückgehen werden. Dieser Rückgang könnte letztendlich die 4,2 % erwartete Rendite bedrohen, da die Ausschüttungsquote kürzlich über 100 % gestiegen ist:

QUALCOM Auszahlungsquote (letzte 12 Monate) Chart. QUELLE: YCHARTS

Wird 2018 besser?

Die kurzfristige Zukunft von Qualcomm sieht düster aus, aber es gibt einen Silberstreif am Horizont. Erstens muss Qualcomm die Übernahme von NXP abschließen. Dieser Zusammenschluss würde es zum größten Automobil-Chiphersteller der Welt machen, sein Geschäft abseits mobiler Geräte diversifizieren, sein Patentportfolio erweitern und ihm den Einstieg in das Geschäft mit NFC-Chips (Near Field Communications) ermöglichen.

Dieser Schritt würde die Expansion von Qualcomm in angrenzende Märkte, zu denen bereits kundenspezifische Chipsätze für Drohnen, Wearables, Kameras und vernetzte Autos gehören, erheblich beschleunigen.

Mitte November berichtete Bloomberg, dass Qualcomm den 47-Milliarden-Dollar-Deal trotz der regulatorischen Probleme in der EU bis Ende des Jahres abschließen könnte. Der aktivistische Investor Elliot Management, der eine Beteiligung an NXP hält, drängt jedoch immer noch auf ein höheres Angebot, so dass Qualcomm möglicherweise sein Angebot erhöhen muss.

Ein weiterer potenzieller Katalysator ist der Versuch von Broadcom (WKN:A2ADV9), Qualcomm zu kaufen. Qualcomm lehnte Broadcoms ursprüngliches 103 Milliarden-Dollar-Angebot ab, aber Reuters berichtete kürzlich, dass Broadcom bereit ist, das Angebot zu erhöhen. Das Angebot von Broadcom könnte die EU-Regulierungsbehörden veranlassen, die Genehmigung für die Fusion von Qualcomm mit NXP zu geben, da Qualcomm argumentieren könnte, dass die Übernahme seine Verteidigungsposition gegen eine feindliche Übernahme stärken würde.

Der Rechtsstreit zwischen Qualcomm und Apple könnte auch in einem Waffenstillstand enden, vor allem, wenn der ehrgeizige Plan von Qualcomm, die gesamte Produktion und den Verkauf des iPhone in China zu blockieren, funktioniert. Das würde andere Hersteller dazu veranlassen, zweimal nachzudenken, bevor sie ihre Lizenzzahlungen einstellen. In der Zwischenzeit könnten die Berufungen in Südkorea und Taiwan zu niedrigeren Bußgeldern führen.

In der Zwischenzeit dürften die Einnahmen aus der Chipherstellung (QCT) von Qualcomm weiter steigen, da High-End-Smartphones weiterhin die Snapdragon SoCs (System on Chips) nutzen. Wenn Qualcomm seine Führungsposition auf dem Chipherstellungsmarkt behauptet und das QTL-Geschäft seine rechtlichen Probleme überwindet, könnte sich das gesamte Geschäft erholen. Deshalb sind die Analysten der Meinung, dass sich Umsatz und Ergebnis von Qualcomm im nächsten Jahr um 3 % bzw. 7 % verbessern könnten.

Wird 2018 also das bisher beste Jahr für Qualcomm sein?

Ich bezweifle, dass 2018 das “beste” Jahr von Qualcomm sein wird, aber ich denke, es könnte ein anständiges Jahr werden, wenn es seine Karten richtig ausspielt. Wenn der NXP-Deal abgeschlossen wird, Broadcom sein Angebot aggressiv erhöht und die rechtlichen Probleme nachlassen, könnte sich Qualcomm nächstes Jahr wieder erholen.

Aber wenn sich der NXP-Deal verzögert, der Rechtsstreit gegen Apple eskaliert und auch andere Hersteller ihre Lizenzzahlungen aussetzen, könnte Qualcomm in ernsthafte Schwierigkeiten geraten. Daher denke ich, dass Qualcomm ein potenzieller Turnaround-Kandidat im nächsten Jahr ist, aber es muss dabei alles richtig laufen.

Der Bärenmarkt-Überlebensguide: Wie du mit einer Marktkorrektur umgehst!

Ein erneutes Aufflammen von Corona in China, Krieg innerhalb Europas und eine schwächelnde Industrie in Deutschland in Zeiten hoher Inflation und steigender Zinsen. Das sind ziemlich viele Risiken, die deinem Depot nicht guttun.

Hier sind vier Schritte, die man unserer Meinung nach immer vor Augen haben sollte, wenn der Aktienmarkt einen Rücksetzer erlebt.

The Motley Fool besitzt und empfiehlt Apple und Qualcomm. The Motley Fool besitzt die folgenden Optionen: Long Januar 2020 $150 Calls auf Apple, Short Januar 2020 $55 Calls auf Apple. The Motley Fool empfiehlt Broadcom Ltd und NXP Semiconductors.

Dieser Artikel von Leo Sun erschien am 27.11.2017 auf Fool.com. Er wurde übersetzt, damit unsere deutschen Leser an der Diskussion teilnehmen können.