Sollten die Investoren sich Sorgen um die Schulden von IBM machen?

Motley Fool beitragende Investmentanalysten | 27. November 2017 Mehr zu: IBM IBM IBM

Im Gegensatz zu anderen großen Technologieunternehmen, die in den letzten Jahren Berge von Geld angehäuft haben, hat International Business Machines (WKN:851399) einen Berg von Schulden angehäuft. Die Gesamtverschuldung von IBM belief sich am Ende des dritten Quartals auf 45,6 Milliarden US-Dollar und lag damit weit über dem Barbestand von 11,5 Milliarden US-Dollar. Vor fünf Jahren betrug die Verschuldung von IBM nur 33,7 Milliarden US-Dollar.

Das Aktienrückkaufprogramm von IBM ist ein Grund für diese steigende Schuldenlast. Von 2012 bis 2016 gab IBM satte 47,6 Milliarden US-Dollar für Aktienrückkäufe aus. Der Cashflow deckte den größten Teil dieser Ausgaben, aber nicht alles.

Sollten sich Investoren Sorgen um die Bilanz von IBM machen? Kurz gesagt, nein. Hier ist der Grund.

Zwei Arten von Schulden

Um ein besseres Gefühl für die Stärke der Bilanz von IBM zu bekommen, muss die Verschuldung in zwei Teile zerlegt werden. IBM betreibt ein Finanzierungsgeschäft, genannt Global Financing, das seinen Kunden Finanzierungslösungen anbietet. Nahezu alle Mainframe-Systeme werden laut CFO Martin Schroeter zu etwa 90 % finanziert. Der jüngste Mainframe-Launch wird nicht nur den Hardwareabsatz, sondern auch das Finanzierungsvolumen steigern.

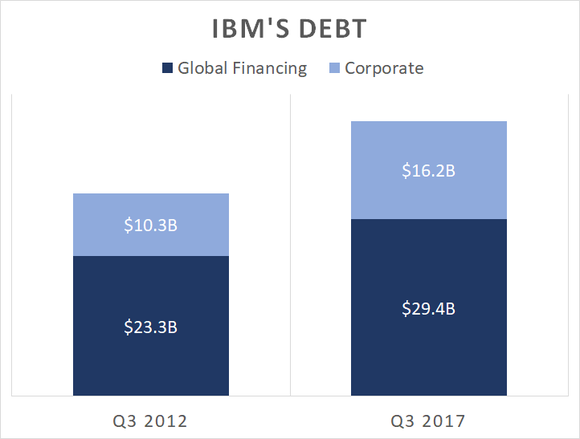

Global Financing verfügte zum Ende des dritten Quartals über ausstehende Forderungen in Höhe von 26,1 Mrd. US-Dollar, von denen die meisten von guter Bonität sind. IBM leiht sich Geld, um diese Kreditvergabe zu erleichtern. Im dritten Quartal gab sie 3 Milliarden US-Dollar an Fremdkapital zur Unterstützung des Finanzierungsgeschäfts aus. Die Global-Financing-Schulden belaufen sich jetzt auf 29,4 Milliarden US-Dollar, etwa zwei Drittel der Schuldenlast von IBM.

Das restliche Drittel der Schulden von IBM sind Unternehmensschulden, die nicht an das Finanzierungsgeschäft gebunden sind. Diese Schulden beliefen sich am Ende des dritten Quartals auf 16,2 Mrd. US-Dollar, nur etwa 5 Mrd. US-Dollar mehr als die Barmittel des Unternehmens. Die Verschuldung der Unternehmen ist in den letzten fünf Jahren gestiegen, macht aber nur etwa die Hälfte des gesamten Anstiegs aus.

DATENQUELLE: IBM. CHART: AUTOR.

Die Finanzierungsschulden sollten keinesfalls ignoriert werden. Es besteht immer das Risiko, dass mehr Kunden als erwartet ausfallen, was für IBM das Endergebnis nach unten ziehen würde. Aber die Finanzschulden und die Unternehmensschulden in einen Topf zu werfen und zu behaupten, dass IBM zu viel Schulden habe, macht nicht viel Sinn. Den Finanzschulden stehen Forderungen gegenüber, den Konzernschulden nicht.

Viel Geld und Cashflow

Ungefähr 70 % von IBMs 16,2 Milliarden US-Dollar Unternehmensschulden sind durch Bargeld gedeckt. Auch diese Verschuldung wird größtenteils durch einen einjährigen freien Cashflow gedeckt. IBM erwirtschaftete 2016 einen freien Cashflow von 11,6 Milliarden US-Dollar, ohne Berücksichtigung von ausstehenden Forderungen, und es wird erwartet, dass es in diesem Jahr ungefähr den gleichen Betrag erwirtschaften wird.

Auch der Zinsaufwand ist nicht besonders hoch. IBM wendete im Jahr 2016 630 Millionen US-Dollar für Zinszahlungen auf. Der Finanzierungsanteil dieser Zinsen wird durch die Finanzierungserlöse mehr als gedeckt. Der Konzernanteil ist ein Bruchteil der Gesamtsumme.

Trotz eines Anstiegs der Verschuldung, der durch Aktienrückkäufe in den letzten fünf Jahren ausgelöst wurde, ist die Bilanz von IBM nach wie vor sehr solide. IBM hat das Tempo der Aktienrückkäufe in den letzten Jahren drastisch verlangsamt, was dazu beigetragen hat, die Schulden in Schach zu halten. Das Unternehmen gab im vergangenen Jahr nur 3,5 Milliarden US-Dollar für Aktienrückkäufe aus, nach einem Höchststand von 13,9 Milliarden US-Dollar im Jahr 2013.

IBMs Schuldenberg ist nichts, worüber man sich Sorgen machen müsste. Der Großteil davon unterstützt das Finanzierungsgeschäft und treibt den Vertrieb von Mainframe-Systemen und anderen Produkten voran. Der Rest ist klein genug, um durch Barmittel und den einjährigen freien Cashflow mehr als gedeckt zu werden.

Der Bärenmarkt-Überlebensguide: Wie du mit einer Marktkorrektur umgehst!

Ein erneutes Aufflammen von Corona in China, Krieg innerhalb Europas und eine schwächelnde Industrie in Deutschland in Zeiten hoher Inflation und steigender Zinsen. Das sind ziemlich viele Risiken, die deinem Depot nicht guttun.

Hier sind vier Schritte, die man unserer Meinung nach immer vor Augen haben sollte, wenn der Aktienmarkt einen Rücksetzer erlebt.

The Motley Fool besitzt keine der erwähnten Aktien.

Dieser Artikel wurde von Timothy Green auf Englisch verfasst und am 22.11.2017 auf Fool.com veröffentlicht. Er wurde übersetzt, damit unsere deutschen Leser an der Diskussion teilnehmen können.