Der wachsende Deckungsbeitrag von Netflix ist der Beweis für ein außergewöhnliches Geschäft

Motley Fool beitragende Investmentanalysten | 17. November 2017 Mehr zu: NFC NFLX

Netflix (WKN:552484) beweist den Investoren weiterhin, dass es ein außergewöhnliches Geschäft hat.

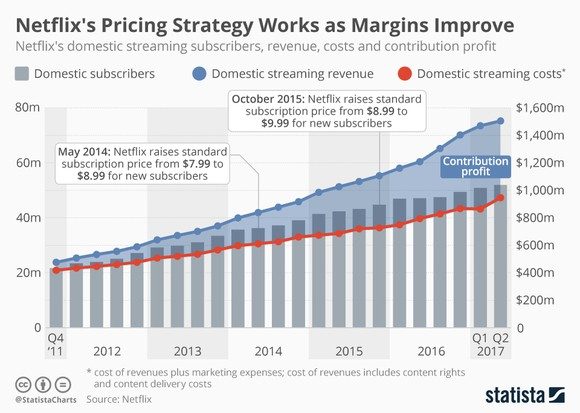

Das stärkste Argument dafür ist der Deckungsbeitrag. Im Wesentlichen ist das die Bruttogewinnmarge für jedes Segment (USA, International und DVD). Der Deckungsbeitrag zieht die diesen Segmenten zurechenbaren Kosten von den Umsatzerlösen ab.

Das US-Streaming erwirtschaftete im dritten Quartal des Geschäftsjahres 2017 einen Gewinn von 553,9 Millionen US-Dollar und der unternehmensweite Gewinnbeitrag belief sich auf 679,4 Millionen US-Dollar. Das Inlands-Streaming konnte seine Marge von 23 % des Umsatzes im Jahr 2012 auf 36 % verbessern. Die Fähigkeit von Netflix, die Preise zu erhöhen, bevor die Kosten steigen, ist ein Beweis für die Stärke von Netflix als Unternehmen.

DATENQUELLE: NETFLIX und Statistia.

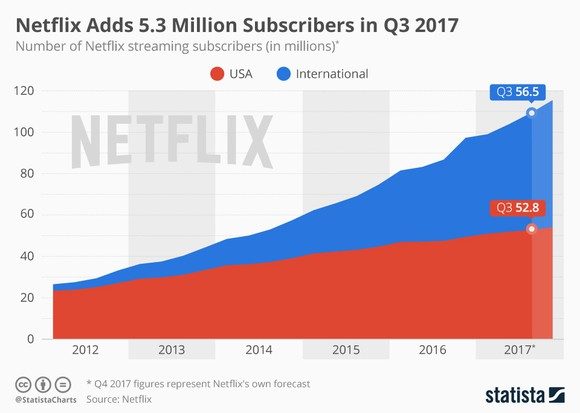

Netflix hat viele Konkurrenten, darunter Hulu, Youtube von Alphabet, Amazon Prime Video und bald auch Disneys eigenen Streaming-Service. Trotzdem ist es Netflix gelungen, die Preise und die Gewinnmargen zu erhöhen, während gleichzeitig die Zahl der Abonnenten kontinuierlich gesteigert werden konnte.

DATENQUELLE: NETFLIX und Statistia.

Netflix ist führend in der On-Demand-Streaming-Branche. Die Bullen glauben, dass sie diesen Vorsprung halten, ihre Mitgliederzahl erhöhen und die Preise entsprechend anheben werden.

Wichtig ist, dass der Wert des Abonnements zusammen mit den Preisen wächst. Das Management von Netflix hebt die Preise nicht an und ruht sich auf seinen Lorbeeren aus. Im Gegenteil, das Unternehmen investiert weiter in Inhalte und baut damit sein Angebot aus. Ein Netflix-Abonnement mit mehr Inhaltsoptionen sollte mehr kosten. Netflix ist sich dieser Dynamik bewusst und beabsichtigt, im Jahr 2018 zwischen 7 und 8 Milliarden US-Dollar für Inhalte auszugeben, gegenüber rund 6 Milliarden US-Dollar in diesem Jahr.

Natürlich birgt das auch Risiken. Das Mitgliederwachstum des Streaming-Videoriesen wird sich zwangsläufig verlangsamen. Tatsächlich ist das verlangsamte Mitgliederwachstum von Netflix bereits im Inland sichtbar und Preiserhöhungen sind auf Dauer vielleicht nicht nachhaltig. Die Bären weisen darauf hin, dass höhere Preise möglicherweise einige gegenwärtige und zukünftige Abonnenten abschrecken könnten.

Trotz dieser Risiken zeichnet sich Netflix letztendlich als solides Unternehmen aus. Als Marktführer im Bereich Online Streaming baut Netflix seine Contentbibliothek weiter aus. Das Unternehmen ist sehr solide aufgestellt, wie die Preiserhöhungen zeigen. Die Investoren sollten Unternehmen mit dieser Fähigkeit auf dem Radar haben. Die Aktien von Netflix sind mit dem 149fachen der erwarteten Gewinne teuer. Eine Investition ist damit eine Wette, dass das Unternehmen seinen derzeitigen Kundenstamm weit über seine derzeitige Basis von 109,25 Millionen hinaus ausdehnen wird. Aber fürs Erste — dank seiner nachgewiesenen Fähigkeit, seine Deckungsbeiträge zu erhöhen — sieht alles gut aus.

Der Bärenmarkt-Überlebensguide: Wie du mit einer Marktkorrektur umgehst!

Ein erneutes Aufflammen von Corona in China, Krieg innerhalb Europas und eine schwächelnde Industrie in Deutschland in Zeiten hoher Inflation und steigender Zinsen. Das sind ziemlich viele Risiken, die deinem Depot nicht guttun.

Hier sind vier Schritte, die man unserer Meinung nach immer vor Augen haben sollte, wenn der Aktienmarkt einen Rücksetzer erlebt.

John Mackey, CEO von Whole Foods Market – einer Tochtergesellschaft von Amazon –, ist Mitglied des Vorstands von The Motley Fool. Suzanne Frey ist Führungskraft bei Alphabet und Mitglied des Vorstands von The Motley Fool.

The Motley Fool besitzt und empfiehlt Alphabet (A-Aktien), Amazon, Netflix und Walt Disney.

Dieser Artikel wurde von Sean O'Reilly auf Englisch verfasst und am 14.11.2017 auf Fool.com veröffentlicht. Er wurde übersetzt, damit unsere deutschen Leser an der Diskussion teilnehmen können.