Die Schulden von Netflix sind kein Grund zur Panik

Motley Fool beitragende Investmentanalysten | 26. Oktober 2017 Mehr zu: CMCSA FOX NFLX DIS TWX

Das Bärenargument gegen Netflix (WKN:552484) ist bekannt.

Sicher, Netflix bietet starke Zuwachsraten bei den Abonnentenzahlen und ist der derzeitige Marktführer im Video-Streaming, räumen die Bären ein, aber das derzeitige Modell, getrieben von Schulden und negativem freiem Cashflow ist nicht tragfähig. Das könnte in Verbindung mit einer hohen Bewertung zu einer Katastrophe führen, behaupten die Bären. Selbst auf Twitter wird über die roten Zahlen bei Netflix geschimpft.

Der Hedge-Fonds-Manager Doug Kass sagte sogar, die Bewertung des Unternehmens und der fehlende freie Cashflow würden ihn “krank” machen.

Diese Panikmache ist aber nicht ganz unbegründet. Netflix hat 5 Milliarden US-Dollar Schulden, im Jahr 2014 war es noch weniger als eine Milliarde US-Dollar gewesen. Allein dieses Jahr wird Netflix 2-2,5 Milliarden US-Dollar Schulden machen.

Das Management erklärt diese Strategie damit, dass die Eigenproduktionen zuerst bezahlt werden müssen, und sich aber erst im Laufe der Zeit lohnen. Das ist auch der Grund, warum das Unternehmen operative Gewinne verzeichnet, obwohl der freie Cashflow negativ ist.

Auch wenn diese Strategie Risiken birgt, scheinen die Beschwerden über die Schulden fehlgeleitet zu sein. Solche Schuldenfinanzierungen sind bei Medienunternehmen schließlich üblich.

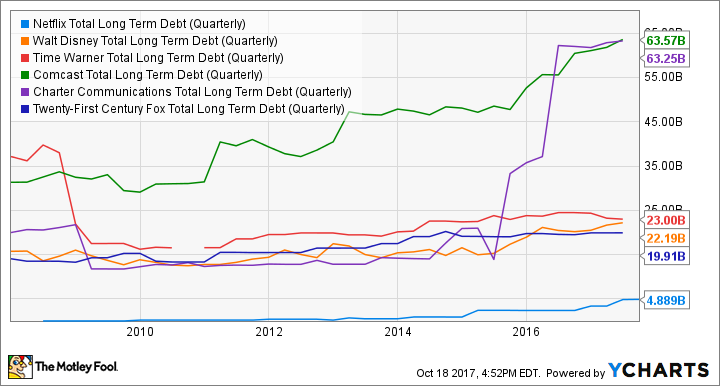

Netflix langfristige Finanzverbindlichkeiten (vierteljährlich). Daten von YCharts.

Wie das Diagramm oben zeigt, haben Netflix’ direkte Konkurrenten wie Disney (WKN:855686), Twenty First Century Fox (WKN:A1WZP6) und Time Warner (WKN:A0RGAY) etwa 20 Milliarden US-Dollar Schulden, während die Kabelanbieter Charter Communications und Comcast (WKN:157484), die auch Eigentümer von NBC/Universal sind, mehr als 3,5 Milliarden US-Dollar Schulden haben. Die Schwarzseher können behaupten, dass diese Unternehmen im Gegensatz zu Netflix einen positiven freien Cashflow haben, aber es wäre unklug, die Tatsache zu ignorieren, dass Netflix alle fünf Unternehmen auf den Kopf stellt. Bei der Investition ist die Zukunft wichtiger als die Gegenwart, und die Zukunft begünstigt Netflix mit seinem schnell wachsenden, reinen Streaming-Modell. Ich wäre bei einem Unternehmen mit einem angreifbaren Geschäftsmodell und 63 Milliarden US-Dollar Schulden deutlich nervöser, als ich es bei Netflix bin.

Das Gesamtbild

Der verschuldete Streamer hat gerade seine eigene Prognose für das zweite Quartal in Folge übertroffen, und die Kundenbasis des Unternehmens wächst schneller denn je. Das Umsatzwachstum steigt indes stärker als je zuvor und sollte sich im nächsten Jahr nach dem Preisanstieg beschleunigen.

Der Gedanke, dass die Schulden und der negative freie Cashflow die Aktie auf Talfahrt schicken könnten, herrscht anscheinend bei vielen Investoren vor. Das liegt aber daran, dass sie nicht wahrhaben wollen, wie das Management die Kosten kontrolliert. Das Unternehmen hat versprochen, im nächsten Jahr 7-8 Milliarden US-Dollar für Content auszugeben, das ist aber eine strategische Entscheidung, keine Notwendigkeit für den Wettbewerb. Netflix macht alle Regeln der Streaming-Branche, und das Unternehmen ist bereit, Schulden zu machen, um eine Content-Bibliothek anzubieten, die ein noch schnelleres Wachstum ermöglicht. Wenn das Unternehmen im nächsten Jahr nur 6 Milliarden US-Dollar ausgeben würde, würden die Zahlen besser aussehen, das Wachstum der Abonnenten könnte sich verlangsamen und das Unternehmen wäre trotzdem immer noch auf Wachstum konzentriert.

Netflix erklärt diese Strategie in seinem Long-Term View Dokument: “Unsere Deckungsbeitragsstruktur in den USA ist meist von oben nach unten ausgerichtet. Für jede beliebige zukünftige Periode schätzen wir die Einnahmen und entscheiden, was wir ausgeben wollen und wie viel Marge wir in dieser Periode wollen. Der Wettbewerbsdruck beim Bieten um Content würde dazu führen, dass wir etwas weniger Content hätten als sonst, anstatt zu viel Geld auszugeben.”

Mit anderen Worten, Netflix gibt nicht blind Geld für Content aus, sondern misst sorgfältig nach den eigenen Umsatzprognosen des Unternehmens, und wenn das Programm teurer wird, hat der Service einfach “etwas weniger Content”.

Es gibt einige berechtigte Fragen über Netflixs Schuldenstrategie, wie z. B. warum sich das Unternehmen Geld leiht, anstatt mehr Aktien auszugeben – was angesichts der hohen Bewertung der Aktie sinnvoll sein könnte. Aber es ist ein Fehler, sich auf die Schulden oder den freien Cashflow zu konzentrieren, ohne das Gesamtbild zu berücksichtigen. Streaming ist eine riesige – eine einmalige – Chance, und der Content hilft dabei, Abonnenten zu gewinnen und Dominanz zu etablieren, bevor der Markt reift und sich die Fronten verhärten. Der Service ist derart günstig, dass die meisten Abonnenten kaum aussteigen werden, das macht das Modell noch stärker.

Die Schuldenstrategie von Netflix birgt ein Risiko, aber es ist nicht annähernd so riskant, wie die Bären zu glauben scheinen. Basierend auf den Ergebnissen der letzten beiden Quartale macht das Management genau das Richtige.

Der Bärenmarkt-Überlebensguide: Wie du mit einer Marktkorrektur umgehst!

Ein erneutes Aufflammen von Corona in China, Krieg innerhalb Europas und eine schwächelnde Industrie in Deutschland in Zeiten hoher Inflation und steigender Zinsen. Das sind ziemlich viele Risiken, die deinem Depot nicht guttun.

Hier sind vier Schritte, die man unserer Meinung nach immer vor Augen haben sollte, wenn der Aktienmarkt einen Rücksetzer erlebt.

The Motley Fool besitzt und empfiehlt Netflix und Walt Disney. The Motley Fool empfiehlt Time Warner.

Dieser Artikel wurde von Jeremy Bowman auf Englisch verfasst und am 23.10.2017 auf Fool.com veröffentlicht. Er wurde übersetzt, damit unsere deutschen Leser an der Diskussion teilnehmen können.