Wirecard wächst schneller als Amazon

Dr. Stefan Graupner, Motley Fool beitragender Investmentanalyst | 14. August 2017

Wir alle lieben Wachstumsaktien wie Amazon und tatsächlich gibt es Werte, die seit Jahren schneller wachsen. Eins dieser Unternehmen ist Wirecard, das massiv vom Trend des elektronischen Zahlungsverkehrs profitiert. In Zukunft werden wir vermutlich alles über das Handy bezahlen können: vom Parken, Einkaufen, Versicherungsabschluss bis hin zur Kreditaufnahme. Brauchen wir denn Bargeld und warum profitiert gerade Wirecard vom Aussterben der Münzen und Scheine?

Wirecard ist führender Payment-Anbieter

Die in Aschheim bei München ansässige Wirecard (WKN: 747206) unterstützt mit ihrer Multi-Channel-Plattform Unternehmen dabei, elektronische Zahlungen aus allen Vertriebskanälen anzunehmen. Firmenkunden bekommen dabei alles aus einer Hand, was für den bargeldlosen Zahlungsverkehr notwendig ist: Bezahlsysteme, Risikomanagement und sogar Banking.

Ob Barcode-Payment, Nahfeldkommunikation oder Bluetooth-Low-Energy-Lösungen, kontaktlose und virtuelle Karten mit Echtzeitaufladung oder Mobile Card Reader und Apps: mobile Zahlungsmethoden hat Wirecard zur Genüge.

Zudem bietet Wirecard seit 2015 die voll digitalisierte mobile Payment-App „boon“ an, die auf einer virtuellen Prepaid-Mastercard basiert und auf Smartphones mit den Betriebssystemen Android sowie iOS läuft. So wie alle anderen auch konnte sie sich bisher in Deutschland nicht richtig durchsetzen, da der deutsche Michel zu sehr am Bargeld hängt.

Erstaunlich aber ist, dass ab sofort alle neuen Android Smartphones von mobilcom-debitel mit der vorinstallierten Bezahl-App boon kommen. Als Vorreiter dieser Entwicklung hat Wirecard in Europa eine führende Stellung – mit Kunden wie z.B. Deutsche Telekom, Orange, Telefónica und Vodafone. Mal sehen, wann diese Art des Bezahlens endlich Standard wird.

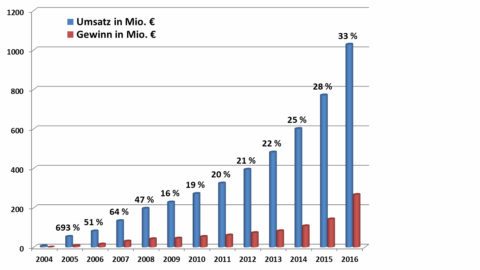

Diese führende Position von Wirecard zeigt sich auch in der beeindruckenden Entwicklung (Tab. 1), bei der die prozentuale Steigerung des Umsatzes gerade in den letzten Jahren enorm an Fahrt aufgenommen hat. Warum? Wirecard expandiert global.

Tab. 1 Wirecard-Umsatzwachstum seit 2004 (Quelle Wirecard Geschäftsberichte der entsprechenden Jahre)

So wurde von Citi das Kreditkartenakzeptanz-Geschäft in Asien übernommen. Das zu übernehmende Portfolio beinhaltet einen langjährigen und qualitativ hochwertigen Kundenstamm von mehr als 20.000 Händlern, insbesondere aus der Reise- und Transportbranche, dem Finanzdienstleistungssektor, Luxusgüter, Handel sowie Technologie und Telekommunikation.

Ebenfalls durch Citi konnte Wirecard in Nordamerika Fuß fassen, indem die Citi Prepaid Card Services mit über 2.500 Kartenprogrammen für internationale Großunternehmen übernommen wurden.

Daher auch die guten Zahlen: Im ersten Halbjahr 2017 stieg das EBITDA von 132,4 Mio. Euro um 33 Prozent auf 176,4 Mio. Euro. Für das Geschäftsjahr 2017 wird mit einem operativen Gewinn vor Zinsen, Steuern und Abschreibungen (EBITDA) von 392 Mio. Euro bis 406 Mio. Euro gerechnet.

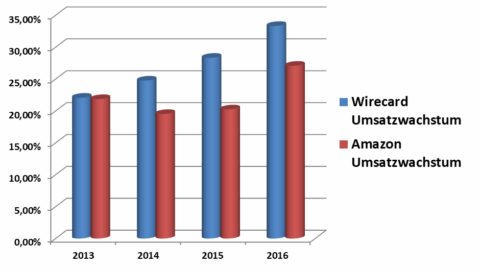

Wenn wir uns das prozentuale Umsatzwachstum der letzten Jahre ansehen und mit Amazon (WKN:906866) vergleichen, ergibt sich ein interessantes Bild: Wirecard wächst schneller als Amazon (Tab. 2). Über Gewinne spreche ich hier gar nicht, denn die sind nicht Amazons primäres Ziel. Wirecard hingegen zahlt sogar eine Dividende.

Tab. 2 Prozentuales Umsatzwachstum Wirecard versus Amazon (Quelle: onvista)

Die Zukunft sieht dann wohl so aus

Als eines der ersten Payment-Unternehmen weltweit hat Wirecard die Bezahltechnologie Bluetooth BLE Smart Payment in seine Mobile-Wallet-Plattform integriert. Mit diesem System kann der Kunde im Prinzip direkt bei jedem Mitarbeiter im Ladengeschäft bezahlen. Das Anstellen in einer Schlange vor einer stationären Kasse entfällt, so dass alles schneller geht.

Händler können Stammkunden gleich beim Betreten des Ladens identifizieren und mit Namen ansprechen. Auch Benachrichtigungen über vorbestellte Waren sind denkbar sowie Informationen darüber, wann ein bestimmter Ansprechpartner bereit ist oder welche der Lieblingsprodukte des Kunden im Angebot sind.

Durch Standortbestimmung von Kunden mittels BLE und kleiner Sender, der sogenannten Beacons, können Kunden im Ladengeschäft beispielsweise gezielt zu Rabatt-Angeboten geführt werden. Möglich ist auch eine Indoor-Navigation, wenn Kunden nach bestimmten Produkten suchen. Big Brother is watching you.

Und nicht nur das, sondern Wirecard kooperiert gezielt mit echten weltweit aktiven Schwergewichten. So kam auch die Kooperation mit Alibaba (WKN:A117ME) zustande, die erst einmal auf die kauffreudigen Touristen aus China abzielt.

Kooperation mit Alibaba

Alipay von Alibaba ist mit mehr als 800 Millionen Nutzern weltweit die größte Payment- und Lifestyle-Plattform. Im mobilen Payment-Sektor erfolgt die Bezahlung mit Alipay mittels eines QR-Codes (siehe Bild oben) an der Kasse, der durch die Alipay-App generiert wird.

Die Zahlung mit Alipay ist in der chinesischen Welt so beliebt, dass sie sogar die Bezahllösung Nummer Eins ist, die an Kassen akzeptiert wird. Alipay erspart zudem chinesischen Touristen den Währungswechsel im Ausland und bietet ihnen weitaus bessere Wechselkurse als Mastercard und Visa in RMB (chinesische Währung Renminbi) an.

Mittlerweile ist es für Firmen im deutschsprachigen Raum möglich, chinesischen Touristen die Zahlungsart Alipay anzubieten. So können diese wie gewohnt mit ihrem Alipay Barcode Payment bezahlen, statt Euros zu erwerben oder mit Kreditkarte zu zahlen. Und die Händler selbst benötigen nicht einmal ein Konto in China, und es ist auch nicht nötig, Änderungen am Kassensystem vorzunehmen.

Wenn Alipay oder in ähnlicher Form Paypal (WKN:A14R7U) das Bezahlen per QR-Code auch für uns Europäer möglich machen, dann steht einer starken Expansion wenig im Weg. Schließlich würde ich auch gern wie die Chinesen bei Rossmann mit Alipay bezahlen, denn oftmals habe ich einfach zu wenig Bargeld bei mir und das Zahlen per Karte dauert gefühlt manchmal Stunden.

Wie man sieht, ist Wirecard auf Expansionskurs mit immensem Wachstumshunger, und dennoch gibt es üble Miesepeter, die nicht nur auf fallende Kurse setzen, sondern sogar Kursmanipulation betreiben.

Shorties

Immer wieder wird Wirecard leider von institutionellen Shortsellern und ihren fragwürdigen Methoden heimgesucht. Indem meist aus der Luft gegriffene Beschuldigungen gezielt gegen Firmen wie Wirecard veröffentlicht werden, kommt es zum massiven Abverkauf der Aktie und satten Gewinnen bei den beteiligten Shortsellern. Fragwürdig, oder?

Zuletzt stürzten die Aktien von Wirecard am 24. Februar 2016 nach der Veröffentlichung eines Bericht des bis dato unbekannten Analyse-Unternehmens Zatarra Research & Investigation erneut ab. In der Studie warfen die Analysten Wirecard diverse illegale Praktiken vor. Allerdings geht man davon aus, dass das Analyse-Unternehmen, von welchem selbst erfahrene Analysten noch nie gehört hatten, Teil einer groß angelegten Kursmanipulation war.

Fazit

Wirecard ist ohne Zweifel ein Unternehmen mit bahnbrechender Technologie und inzwischen globaler Ausbreitung. Dass der bargeldlose Zahlungsverkehr immer mehr zunimmt ist Fakt. Dass das Bezahlen per Handy sich durchsetzen wird, ist wahrscheinlich nur eine Frage der Zeit, und wie so oft hinkt Deutschland hinterher.

Nach dem Motto The trend is your friend weisen technische Analysten Anleger unermüdlich darauf hin, dass die Markierung eines Allzeithochs das beste Kaufsignal überhaupt ist. Wer daher die Wirecard-Aktie jetzt kauft oder schon hat, der sollte sich nicht von Shortsellern beeindrucken lassen und sie einfach zehn Jahre lang halten.

Der Bärenmarkt-Überlebensguide: Wie du mit einer Marktkorrektur umgehst!

Ein erneutes Aufflammen von Corona in China, Krieg innerhalb Europas und eine schwächelnde Industrie in Deutschland in Zeiten hoher Inflation und steigender Zinsen. Das sind ziemlich viele Risiken, die deinem Depot nicht guttun.

Hier sind vier Schritte, die man unserer Meinung nach immer vor Augen haben sollte, wenn der Aktienmarkt einen Rücksetzer erlebt.

Stefan Graupner besitzt keine der erwähnten Aktien. The Motley Fool besitzt und empfiehlt Aktien von Amazon und PayPal Holdings.