Procter & Gamble in 5 Kennzahlen

Motley Fool beitragende Investmentanalysten | 13. Juli 2017 Mehr zu: KMB PG UL

Procter & Gamble (WKN:852062) hat bei der Verschlankung seines Geschäfts großartige Arbeit geleistet. Sein Portfolio umfasst nur noch 65 Kern-Franchises. Zuvor waren es mehr als 160. Zudem setzte das Management die Schere in ähnlichem Umfang an der Produktions- und Lieferkette an.

Kurz und knapp: Der Konsumentenprodukteriese ist heute viel leichter zu managen als vor ein paar Jahren.

Einen Zugang zu P&G als Aktieninvestition zu finden, kann aber immer noch kompliziert sein. Daher schauen wir uns in diesem Artikel ein paar wichtige Geschäftskennzahlen an, die das Unternehmen beschreiben.

Organisches Wachstum: 2 %

Organisches Umsatzwachstum ist die Basis des Geschäftsmodells von P&G. Das Unternehmen versucht, so schnell zu wachsen, dass es seine Konkurrenten übertrifft. Daher sagt uns diese Kennzahl viel über den Schwung, den P&Gs operatives Geschäft hat.

Das Unternehmen ist auf gutem Wege, das erste Mal seit Jahren sein Wachstum zu beschleunigen. Die Zuwächse liegen bei 2 %. Letztes Jahr waren es nur 1 %. Das wäre gerade genug, um P&G den Vorsprung vor Kimberly Clark (WKN:855178) und Unilever (WKN:A0JMZB) zu sichern. P&G konnte im Wirtschaftsjahr 2014 ein Wachstum von 3 % verzeichnen. Danach trat eine Verlangsamung der Branche ein und die stärker werdende Konkurrenz beschädigte den Wachstumstrend in seinen Kerngeschäften.

Marktanteil bei Rasierern: 65 %

P&G besitzt verschiedene Konsumentenmarken, die den weltweiten Markt dominieren. Und das Gilette-Franchise für Rasierer ist ein großartiges Beispiel, dieser ausgezeichneten Branchenposition. Die Marke macht 65 % der Umsätze für Rasierklingen und Rasierer auf der ganzen Welt aus.

Das Franchise sieht sich jedoch aggressiver Konkurrenz gegenüber. Diese kommt sowohl von billigen Handelsmarken als auch von Rivalen wie Unilevers Dollar Shave Club. Diese Herausforderungen forderten ihren Tribut. 2014 lag der Marktanteil noch bei 70 %.

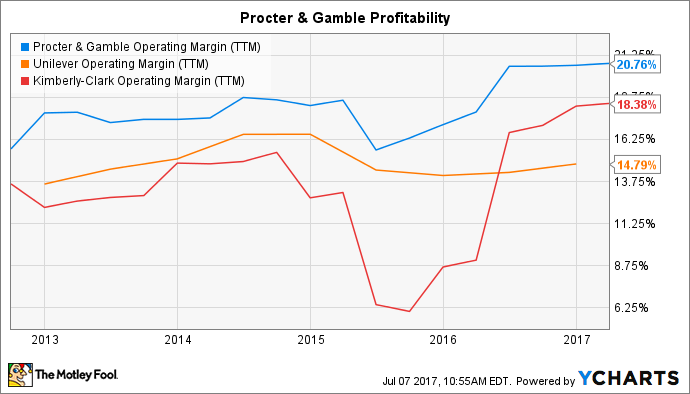

Operative Marge: 21 %

Die unmittelbarste Auswirkung der Kostenreduktion von P&G in den letzten Jahren war eine deutlich höhere Rentabilität. Das Unternehmen erwirtschaftete letztes Jahr 13,4 Milliarden US-Dollar operativen Gewinn. Das sind nur 3,6 % weniger als 2014, wenn man bedenkt, dass der Umsatz um 12 % gefallen ist.

Operative Marge von P&G. Daten von YCharts.

Im Ergebnis hat P&G eine der höchsten Gewinnmargen der Branche. Die Rivalen versuchen nun selbst, mit aggressiven Kostenkürzungen aufzuholen. Aber es ist unwahrscheinlich, dass sie diese Lücke deutlich verringern können. Das liegt daran, dass das Unternehmen immer weiter Kosten in Höhe von mehreren Milliarden US-Dollar in den kommenden Jahren einsparen will.

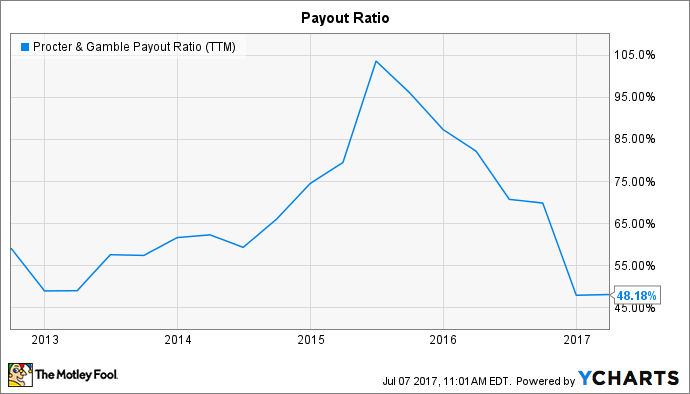

Ausschüttungsquote: 48 %

Die Dividendenausschüttungsquote ist deutlich gesunken. Ihren Höchststand hatte sie 2015 mit Werten von über 100 % des Gewinns. Diese Kennzahl ist jedoch nicht sehr aussagekräftig, da sie in den letzten Jahren durch ein Desinvestitionsprogramm und starke Wechselkursschwankungen beeinflusst wurde. Andererseits sieht die Ausschüttungsquote heute stärker aus, als sie eigentlich ist. Dies liegt an P&Gs einmaligem Gewinn aus dem Verkauf seiner Beauty-Sparte.

P&G Ausschüttungsquote (Letzte 12 Monate). Daten von YCharts

Wenn wir nur die gegenwärtigen operativen Zahlen anschauen, dann macht die Dividende zwei Drittel des Gewinns von Procter & Gamble aus. Das ist ziemlich hoch, lässt aber noch Platz für den Dividendenaristokraten, um seine Ausschüttung weiter zu steigern.

Geldschöpfung: 95 %

P&G gehört zu den effizientesten Unternehmen auf dem Markt, wenn es um die Geldschöpfung geht. Letztes Jahr übertraf es sein langfristiges Ziel, 90 % seines Gewinns in frei verfügbares Geld umzuwandeln. Und im Wirtschaftsjahr 2017 sieht es ebenfalls gut aus, dies zu erreichen.

Diese finanzielle Stärke sorgt für reichliche Ressourcen, sodass das Unternehmen in sein Geschäft reinvestieren oder Geld an seine Aktionäre ausschütten kann, wie es das mit seinem aggressiven Kapitalrückzahlungsprogramm tut. Der Cashflow hat dafür gesorgt, dass die Aktie mit dem Gesamtmarkt Schritthalten konnte. Aber P&G wird wahrscheinlich nicht so schnell die alte Stärke auf dem Aktienmarkt wiedererlangen, wenn es nicht endlich den Rückgang seines Marktanteils wettmacht.

Der Bärenmarkt-Überlebensguide: Wie du mit einer Marktkorrektur umgehst!

Ein erneutes Aufflammen von Corona in China, Krieg innerhalb Europas und eine schwächelnde Industrie in Deutschland in Zeiten hoher Inflation und steigender Zinsen. Das sind ziemlich viele Risiken, die deinem Depot nicht guttun.

Hier sind vier Schritte, die man unserer Meinung nach immer vor Augen haben sollte, wenn der Aktienmarkt einen Rücksetzer erlebt.

The Motley Fool empfiehlt Unilever.

Dieser Artikel wurde von Demitrios Kalogeropoulos auf Englisch verfasst und am 10.07.2017 auf Fool.com veröffentlicht. Er wurde übersetzt, damit unsere deutschen Leser an der Diskussion teilnehmen können.