Celgene, Vertex, Morphosys: 3 Top-Biotech-Aktien mit großem Wachstumspotenzial

Dr. Stefan Graupner, Motley Fool beitragender Investmentanalyst | 7. Juli 2017 Mehr zu: BBZA CG3 MOR VX1

Ist Geldanlage in Biopharma nicht wie eine Partie Roulette – stimmt das? Gerade mit Biopharma-Aktien lässt sich sehr viel Geld verdienen, da das Potenzial deutlich besser als das von Blue Chips ist. Wegen der komplexen Materie und der Ungewissheit des Ausgangs klinischer Studien ist eine Bewertung aber gar nicht so einfach. Worauf sollte man daher als Anleger bei Biopharma-Aktien achten und welche sind derzeit sehr vielversprechend?

Diese Statistik ist (zunächst) erschreckend

- Es dauert im Durchschnitt 12 Jahre von der Entdeckung bis zur Zulassung eines Medikamentes

- Die Kosten bis zur Zulassung betragen durchschnittlich 2,5 Mrd. US-Dollar

- Nur 5 von 5000 Wirkstoffen schaffen es in klinische Studien, von denen nur einer letztlich die Zulassung erhält

Was ist daraus abzuleiten? Biopharma braucht viel Geld für die Entwicklung von neuen Medikamenten und das Risiko eines Flops ist hoch. Das sollte uns aber nicht abschrecken, ohne die Hintergründe zu kennen.

Warum sollte man trotzdem in Biopharma investieren?

Für extrem risikofreudige Investoren bieten sich kleine Firmen an, deren Wirkstoffe am besten noch in einer frühen Entwicklungsphase sind. Hat dann solch ein Unternehmen Erfolg, kennt die Aktie nur noch den Weg nach oben. Ein aktuelles Beispiel ist Clovis Oncology (WKN:A1JPJY), deren Aktie innerhalb eines Jahres um 600 % gestiegen ist. Dies ist aber meiner Meinung nach eher etwas für Insider.

Für weniger risikofreudige Investoren bieten sich Aktien mittlerer und größerer Biopharma-Unternehmen an. Wenn man beispielsweise die Kursentwicklung dreier größerer Biopharma-Werte mit 3 klassischen Pharmawerten über die letzten fünf Jahre vergleicht, so ergibt sich folgendes Bild:

| Unternehmen | WKN | Wachstum über die letzten 5 Jahre |

| Incyte | 896133 | 500 % |

| Celgene | 881244 | 400 % |

| Regeneron | 881535 | 350 % |

| Roche | 855167 | 55 % |

| Novartis | 904278 | 52 % |

| Pfizer | 852009 | 50 % |

Na und? Biopharma wie Incyte, Celgene (WKN:881244) und Regeneron wachsen deutlich schneller als traditionelle Pharma-Werte und reinvestieren Gewinne in weiteres Wachstum statt Dividenden auszuschütten.

Welche Biopharma Wachstumsaktien sind aussichtsreich?

Bildquelle: Celgene

Celgene ist das meiner Meinung nach beste Biopharma-Unternehmen der Welt und trotzdem mit einem PEG (Kurs-Gewinn-Wachstums-Verhältnis) von unter 1 sehr günstig bewertet. Dabei hat Celgene bereits drei Blockbuster (Umsatz größer als eine Mrd. US-Dollar) auf dem Markt und wird laut Analysten innerhalb der nächsten fünf Jahre um mehr als 20 % pro Jahr wachsen.

Warum aber ist Celgene so günstig? Celgenes Flaggschiff ist Revlimid, das bei Multiplem Myelom, einem der häufigsten Tumoren von Knochen und Knochenmark, eingesetzt wird. Der Umsatz für 2017 wird bei geschätzten 8,0 bis 8,3 Mrd. US-Dollar liegen, wodurch Revlimid nach Humira zur Nr. 2 der umsatzstärksten Medikamente überhaupt werden könnte.

Kritiker sehen in der großen Abhängigkeit von Revlimid eine Gefahr, und auch die durch Donald Trump belebten Diskussionen über Medikamentenpreise haben möglicherweise auf den Aktienkurs gedrückt.

Und was kommt noch? Der nächste große Hoffnungsträger ist Ozanimod, das bei Autoimmunerkrankungen wie Multipler Sklerose sowie Darmerkrankungen wie Colitis ulcerosa und Morbus Crohn zum Einsatz kommen soll. Bisher haben Daten aus zwei Phase-3-Studien gezeigt, dass Ozanimod ähnlich wirksam ist wie Top-Seller Avonex von Biogen (WKN:789617).

Die noch wichtigere Nachricht aber war, dass Ozanimod ein Sicherheitsprofil vergleichbar mit Placebo hat, d.h. es traten so gut wie keine Nebenwirkungen auf. Wettbewerber wie auch Gilenya von Novartis (WKN:904278) hingegen haben im Beipackzettel Warnungen zu eventuellen Herzproblemen oder Leberschäden.

Celgene plant, einen Zulassungsantrag noch dieses Jahr einzureichen, sodass Ozanimod schon im nächsten Jahr auf dem Markt sein könnte. Analysten sehen Spitzenumsätze von 2 Mrd. US-Dollar allein für die Indikation Multiple Sklerose. Wenn auch die Zulassungen für Morbus Crohn und Colitis ulcerosa gelingen, erwarten Analysten bis zu 6 Mrd. US-Dollar Umsatz für Ozanimod.

Und mittelfristig? Celgene hat Dutzende Entwicklungskooperationen (siehe Bild oben), aus denen einige umsatzstarke Medikamente entspringen könnten. Allein die Menge an Kandidaten in der Pipeline reduziert meiner Meinung nach das Risiko für Anleger signifikant.

Celgene wird innerhalb der nächsten zwei Jahre 18 weitere eigene Phase-3-Studien auswerten, aus denen weitere Blockbuster hervorkommen könnten. Das Management jedenfalls plant wie zuvor mit 21 Mrd. US-Dollar Umsatz in 2020, was einer Verdoppelung innerhalb von 5 Jahren entspricht.

Bildquelle: Vertex Pharmaceuticals

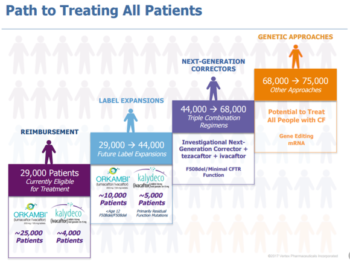

Vertex Pharmaceuticals (WKN:882807) Aktien konnten in 2017 schon ca. 70 % zulegen. Vertex ist spezialisiert und weltweit führend bei Medikamenten gegen Mukoviszidose, einer Erbkrankheit, die unter anderem zur chronischen Bronchitis führt. Mit Kalydeco und Orkambi hat Vertex 2 Medikamente auf dem Markt, die für 40 % der Mukoviszidose-Patienten anwendbar sind. Etwa 75.000 Menschen in Nordamerika, Europa und Australien leiden an dieser Krankheit.

Das Gute: Vertex arbeitet daran, die Zulassung zu erweitern bzw. durch Neuentwicklungen wie die Kombination von Kalydeco mit Tezacaftor mehr Patienten zu erreichen. Schon in diesem Jahr soll der Zulassungsantrag eingereicht werden. Wenn alle klinischen Studien so positiv wie bisher verlaufen und die Zulassungen wie erhofft erfolgen, dann kann Vertex statt der bisherigen 40 % sogar 90 % aller Mukoviszidose-Patienten versorgen (siehe Bild oben).

Vertex ist gerade erst profitabel geworden und ist mit einem KGV (Kurs-Gewinn-Verhältnis) von derzeit 80 sportlich bewertet. Analysten erwarten jedoch ein unglaubliches Wachstum von 60 % pro Jahr (!) für die nächsten Jahre. Solch ein Wachstum über mehrere Jahre ist auch in der Biopharma-Welt eher selten.

Foto: The Motley Fool

Morphosys (WKN:663200) befindet sich dieses Jahr wieder im Aufwind und wird wohl auch bald Firmengeschichte schreiben. Zwar hat Morphosys bisher noch kein Medikament auf dem Markt, aber mit Guselkumab gegen Schuppenflechte und Genterenumab gegen Alzheimer sind zwei verpartnerte Antikörper in der klinischen Endphase. Gerade Guselkumab lieferte bisher starke Daten und gilt als sehr vielversprechend, die lang ersehnte Zulassung noch in diesem Jahr zu erhalten.

Zudem verfügt das Unternehmen mit über 100 verschiedenen Wirkstoffen über eine der größten Pipelines in der Biopharmabranche. Die HuCAL (Human Combinatorial Antibody Library) Antikörper-Bibliothek von Morphosys ist Ausgangsbasis für mehr als 20 derzeit in der klinischen Entwicklung befindliche Antikörper und sucht damit weltweit seinesgleichen.

Ohne Partner entwickelt Morphosys MOR208 zur Behandlung des diffusen großzelligen B- Zell-Lymphoms, das die häufigste Form des Non-Hodgkin-Lymphoms darstellt. In klinischer Phase 2 zeigte das Mittel eine vorläufige Ansprechrate von 56 % bei einem vollständigen Ansprechen von 32 %.

Was heißt das? Bei 56 % der Patienten verbesserte sich der Zustand signifikant und bei 32 % wurde der Krebs sogar gestoppt. Das ist sehr beachtlich, wenn man bedenkt, dass diese Patienten eine bzw. maximal drei erfolglose Vorbehandlungen erhalten hatten.

Mit einer hoffentlich baldigen Zulassung sowie guten Daten zu eigenen Wirkstoffen mit Blockbuster-Potenzial könnte die Morphosys-Aktie deutlich zulegen.

In welche Aktie lohnt sich eine Investition?

Für den eher konservativen Anleger ist Celgene mit seiner Erfolgshistorie und der prall gefüllten Pipeline erste Wahl. Wer es etwas risikoreicher angehen möchte, kann auf Vertex und Morphosys setzen, die sich bei erfolgreichen klinischen Studien bald in neue Höhen katapultieren könnten.

Der Bärenmarkt-Überlebensguide: Wie du mit einer Marktkorrektur umgehst!

Ein erneutes Aufflammen von Corona in China, Krieg innerhalb Europas und eine schwächelnde Industrie in Deutschland in Zeiten hoher Inflation und steigender Zinsen. Das sind ziemlich viele Risiken, die deinem Depot nicht guttun.

Hier sind vier Schritte, die man unserer Meinung nach immer vor Augen haben sollte, wenn der Aktienmarkt einen Rücksetzer erlebt.

Stefan Graupner besitzt Aktien von Celgene. The Motley Fool besitzt und empfiehlt Aktien von Biogen und Celgene. The Motley Fool empfiehlt Vertex Pharmaceuticals.