Berkshire Hathaway: Die Geschichte zweier neuer Deals

Motley Fool beitragende Investmentanalysten | 3. Juli 2017 Mehr zu: BRH HMCBF BRK-A BRK-B STOR

Berkshire Hathaway (WKN:A0YJQ2) mag vielleicht etwas an Durchschlagskraft verloren haben, aber folgende zwei Deals aus den vergangenen zwei Wochen zeigen, dass das Unternehmen immer noch zur Stelle ist, wenn sich eine einmalige Chance bietet.

Berkshire ist zuletzt als Kreditgeber und Investor für den gebeutelten kanadischen Hypothekendarlehensgeber Home Capital Group (WKN:878014) eingesprungen, während es gleichzeitig eine frische Investition in Store Capital (WKN:A12CRU), einen US-Immobilienfond, mit einem leichten Preisnachlass zum derzeitigen Aktienkurs getätigt hat.

Berkshire zieht es nach Kanada

Der kanadische Immobilienmarkt hat die Finanzkrise 2008 nahezu unversehrt überstanden: Nachdem er 2008 und 2009 leicht einknickte, stieg er anschließend wieder auf neue Rekord-Höchststände. Doch der stärkste Immobilienmarkt Nordamerikas könnte sich nun, wo die kanadische Regierung vor kurzem Schritte unternommen hat, um große Preiserhöhungen bei Immobilien zu bremsen, einem Wendepunkt nähern. Dieser Schritt ist vor allem auf ausländische Investitionen und lockere Kreditvergabestandards zurückzuführen.

Für Subprime-Kreditgeber wie Home Capital Group könnten Preisverfälle im Immobilienmarkt ein Licht auf die Gefahren schnellen Kreditwachstums in heißen Märkten werfen. Die Bank hat vor kurzem einen Rechtsstreit mit kanadischen Behörden über die schlechte Offenlegungen von Hypothekenbetrug niedergelegt. Anfang Mai erlebte das Unternehmen einen Ansturm auf seine Einlagen, da nervöse Kunden ihr Erspartes aus zinshohen Konten zogen, als Betrugsnachrichten immer wieder in den Schlagzeilen auftauchten.

Bildquelle: MATT KOPPENHEFFER.

Es heißt oft, dass Banken aufgrund mangelnder Liquidität – und nicht Insolvenz – sterben. Schwinden Einlagen, können selbst kapitalstarke Banken scheitern, da ihre langfristige Vermögensgegenstände (Hypotheken und andere Kredite) nicht jederzeit problemlos verkauft werden können, um Auszahlungen zu finanzieren. Der schnelle Abzug der Einlagen brachte Home Capital Group in eine gefährliche Lage, in der es einerseits seine Kreditwürdigkeit unter Beweis stellen und andererseits Verbindlichkeiten ausbauen muss. Das Unternehmen reagierte und sicherte sich einen Notfall-Kreditrahmen aus einem Pensionsfond in Höhe von 2 Milliarden kanadischen Dollar, um liquide zu bleiben, als Kontoinhaber davonzogen.

Aber ein Kreditrahmen in Höhe von 2 Milliarden US-Dollar reichte nicht aus, um die Auszahlungswünsche seiner Kunden zu befriedigen. Den Offenlegungen des Unternehmens zufolge beliefen sich liquide Vermögensgegenstände und freie Kreditlinien am 20. Juni auf gerade einmal auf 1,23 Milliarden kanadische Dollar – am 1. Mai waren es noch 1,99 Mrd. kanadische Dollar.

Um diesen Einlagenschwund zu kompensieren, benötigte Home Capital mehr als Kapital, es brauchte Glaubwürdigkeit.

Der Berkshire-Backstop

Vergangene Woche schritt schließlich Berkshire ein, um die Glaubwürdigkeitslücke zu füllen. Das Unternehmen stimmte zu, einen Kredit in Höhe von 2 Milliarden US-Dollar zur Verfügung zu stellen und so den Pensionsfond als Home Capitals neuer Banker zu ersetzen. Das Unternehmen stimmte ebenfalls zu, eine kleinere Eigenkapitalinvestition zu tätigen, um bis zu 38,39 % der ausstehenden Aktien der Home Capital Group für 400 Mio. kanadische Dollar zu erwerben.

Auch wenn Buffett Home Capital in der Pressemitteilung zu dieser Investition mit viel Lob überschüttete, machen die Bedingungen dieser Vereinbarung klar, dass Berkshire für diese Beteiligung ziemlich tief in die Tasche greifen musste. Das Unternehmen stimmte Bedingungen zu, die es in eine Position versetzt, in der es fast unmöglich ist, Verluste zu machen – unabhängig davon, welchen Kurs Home Capital nun einschlägt.

Berkshires 2-Milliarden-Dollar-Kredit mit einem Zinssatz von 9,5 % ist mit einer Sammlung von Hypotheken im Wert von 5,4 Mrd. kanadischen Dollar abgesichert. Berkshires Eigenkapitalinvestition in Höhe von 400 Mio. US-Dollar wurde zu einem Preis abgeschlossen, der ein Drittel unter dem damaligen Schlusskurs der Aktie lag. Und der Umfang der Eigenkapitalinvestition verblasst im Vergleich zu den Zinsen und Gebühren, die Berkshire aus dem abgesicherten Kreditrahmen einnehmen sollte. Berkshire stimmte lediglich zu, seine Home-Capital-Group-Beteiligung unter Einhaltung einer kurzen Veräußerungssperre von 90 Tagen zu halten.

Auch wenn dieser Deal einige Ähnlichkeiten mit Buffetts Deals zu Zeiten der Finanzkrise mit Goldman Sachs und Bank of America zu haben scheint, sollten Investoren doch etwas mehr Zeit aufwenden, um die Feinheiten dieser Deals zu unterscheiden. Als Berkshire in amerikanische Banken investierte, erwarb es Vorzugsaktien, die das Unternehmen über Aktionäre, aber unter Einleger und andere Darlehensgeber stellten.

Im Gegensatz dazu steht Berkshire Hathaway mit seinem Darlehen an Home Capital, das mit bestimmten Sicherheiten in Höhe von 5,4 Mrd. US-Dollar abgesichert ist, heute am Gipfel der Kapitalstruktur. Die Eigenkapitalinvestition – die im Vergleich zu den Zins- und Provisionserträgen des Kredits eher mickrig erscheint – erfolgte zu einem Preis je Home-Capital-Group-Aktie von 10 US-Dollar, also etwa um ein Drittel geringer als der damalige Abschlusskurs. Berkshires Investment enthielt eine integrierte Sicherheitsmarge, die weit größer war als die jeder seiner anderen Investitionen in amerikanische Banken während der Finanzkrise.

Berkshire lässt sich für die Bereitstellung seiner guten Reputation fürstlich bezahlen. Den kanadische Immobilienmarkt müsste es schon extrem stark treffen, bevor Berkshire Verluste einfahren würde,

Eine Wette gegen den Kollaps des Einzelhandels

Zwei Tage, nachdem sich Berkshire von seiner Home-Capital-Beteiligung getrennt hatte, war Buffetts Imperium schon wieder dabei, einen weiteren Deal in trockene Tücher zu bringen. Am vergangenen Montag vermeldete Berkshire, dass es zugestimmt hat, 18,6 Mio. Aktien von Store Capital zu einem Preis von 20,25 US-Dollar zu kaufen – dieser Preis lag 2,5 % unter dem Schlusskurs der Aktie von vergangenem Freitag, aber deutlich unter dem 52-Wochen-Schlusskurs-Hoch von 31 US-Dollar je Aktie.

Eigenkapital-REITs kaufen oft mit Hilfe großer Fremdkapitalbeträge Immobilien, um sie an gewerbliche Mieter zu vermieten. Doch im Gegensatz zu Home Capital Group ist Store Capital nicht auf eine Notfall-Finanzierung angewiesen, um Gläubiger zu beschwichtigen.

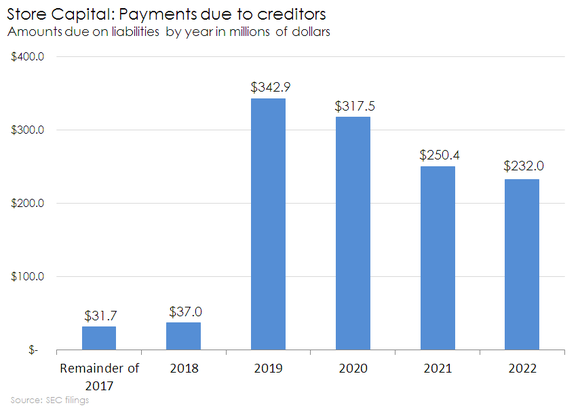

Store Capital hat keine Darlehensgeber, die dem Unternehmen auf der Pelle sitzen. Und die größten Kredite des Unternehmens sind nicht vor 2019, wenn planmäßige Rückzahlungen in Höhe von 343 Mio. US-Dollar anstehen, fällig. Die Verbindlichkeiten und Fälligkeitsstrukturen des Unternehmens liegen in der Immobilien-Welt völlig im Rahmen. Store Capital befindet sich nicht in einem Notfall-Szenario, deshalb gewährte es Berkshire nur einen geringen Preisnachlass für seine Aktien.

STORE CAPITAL und andere REITS können sich günstige, mit ihren Immobilien abgesicherte Kredite sichern. Bildquelle. Autor.

Gemeinsamer Nutzen

Es scheint ein Deal zu sein, bei dem Berkshire und Store Capital beide in der Lage sind, sich die Kosteneinsparung einer privaten Kapitalaufbringung zu teilen. Dem Wall Street Journal zufolge ging Berkshire für eine Investition auf Store Capital zu, nicht andersherum.

Als der Real-Estate-Investment-Trust einen Antrag stellte, im März fast 8,7 Mio. Aktien öffentlich zu verkaufen, ging die Store-Capital-Aktie mit einem Preisnachlass gegenüber ihrem Schlusspreis von 5,5 % über die Theke. Gemäß der Vorschriften der Privatplatzierung mit Berkshire werden Store-Capital-Aktien dieses Mal mit einem Preisnachlass von 2,5 % ausgegeben. Mit diesem direkten Verkauf an Berkshire spart sich Store Capital die Gebühren, die es üblicherweise an eine Investmentbank zahlen würde.

Bei Store Capital läuft aber längst nicht alles perfekt. Wie viele REITs hat Store Capital zahlreiche gebeutelte Mieter in seinem Portfolio. Die Restaurants von Applebee und O’Charley, die 2,8 % der kombinierten Miet- und Zinserträge ausmachen, vermeldeten beide sinkende Umsätze auf bestehender Verkaufsfläche, da jüngere Kunden nun vermehrt in anderen Restaurants essen. (Applebee ist ein Privatunternehmen, O’Charley steht teilweise im Besitz von Fidelity National Financial). Der privat gehaltene Outdoor-Händler Gander Mountain, der für 2 % der Miet- und Zinseinnahmen von Store Capital aufkommt, hat vor kurzem Konkurs angemeldet, doch einige Geschäfte, die von Camping World Holdings verwaltet werden, sollen weiterhin geöffnet bleiben.

Ungeachtet des offensichtlichen Einbruchs im Einzelhandelsmarkt sieht einer von Buffetts Hintermännern im niedergedrückten Aktienkurs des REIT Value-Potenzial. Ted Weschler, der zum Unternehmen stieß, nachdem es sich vor drei Jahren an Berkshire für eine Investition gewandt hatte, setzte sich dem Wall Street Journal zufolge mit Store Capital in Verbindung, um eine Investition eine Woche vor Abschluss des Deals durchzuführen.

Berkshire als Investment-Banker

Mit Cash-Reserven von über 90 Milliarden US-Dollar gehört Berkshire Hathaway in der Finanzindustrie zu einer selektierten Gruppe von Schwergewichten, deren Kennzahlen besser werden, je schlechter es um die allgemeinen Märkte steht. Angesichts des derzeitigen Höhenflugs der Aktienmärkte und rekordverdächtigen Cash-Reserven wäre Berkshire wohl eine bessere Investition, wenn Aktienkurse niedriger wären und es mehr Investitionsmöglichkeiten geben würde.

Um eines klarzustellen, diese zwei Transaktionen haben sich nicht sonderlich auf Berkshires Bilanz ausgewirkt. Die 3 Milliarden US-Dollar, die es für die zwei Deals aufgewendet hat, wirken im Vergleich zu den 654 Milliarden Dollar, die Berkshire in seiner Bilanz verbucht hat, fast schon wie ein Rundungsfehler. Aber es ist ein Zeichen dafür, dass Berkshire eines der wenigen Unternehmen ist, das — sollte sich eine milliardenschwere Investitionsmöglichkeit eröffnen — in der Lage ist, Milliarden-Checks auszustellen und mit offenen Armen empfangen wird, wenn es seine Hilfe anbietet.

Der Bärenmarkt-Überlebensguide: Wie du mit einer Marktkorrektur umgehst!

Ein erneutes Aufflammen von Corona in China, Krieg innerhalb Europas und eine schwächelnde Industrie in Deutschland in Zeiten hoher Inflation und steigender Zinsen. Das sind ziemlich viele Risiken, die deinem Depot nicht guttun.

Hier sind vier Schritte, die man unserer Meinung nach immer vor Augen haben sollte, wenn der Aktienmarkt einen Rücksetzer erlebt.

The Motley Fool hält und empfiehlt Berkshire Hathaway (B-Aktien). The Motley Fool empfiehlt Camping World Holdings.

Dieser Artikel wurde von Jordan Wathen auf Englisch verfasst und am 28.06.2017 auf Fool.com veröffentlicht. Er wurde übersetzt, damit unsere deutschen Leser an der Diskussion teilnehmen können.