Besserer Kauf: Evotec oder Morphosys?

Dr. Stefan Graupner, Motley Fool beitragender Investmentanalyst | 9. Juni 2017 Mehr zu: EVT MOR EVT MOR

Die Aktie von Evotec (WKN: 566480) ist nach Jahren der Lethargie aufgewacht und das Unternehmen hat innerhalb eines Jahres mehr als 200 % an Börsenwert auf jetzt 1,8 Mrd. Euro gewonnen.

Als reine CRO (Contract Research Organization) geht Evotec dabei Partnerschaften mit Pharmafirmen ein und bietet ein umfassendes Portfolio an Serviceleistungen von Target Validierung bis in vivo Pharmakologie an. Der Vorteil für Evotec besteht in einem geringen finanziellen Risiko, das sonst bei der Eigenentwicklung von neuen Medikamenten anfällt. Auf der anderen Seite sind aber auch die Einnahmen trotz Meilensteinzahlungen geringer, und damit ist die Kursphantasie begrenzt.

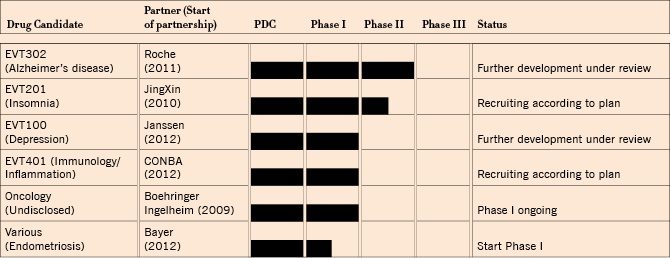

Verpartnerte Pharmafirmen haben mit Evotec den Vorteil, Expertise flexibel einkaufen, ohne eigene neue Ressourcen aufbauen oder erweitern zu müssen. Evotecs Pipeline umfasst Wirkstoffkandidaten aus verschiedensten Bereichen mit unterschiedlichen Partnern:

Quelle: Evotec

Ende 2016 kam noch ein 5-Jahresvertrag mit Celgene (WKN: 881244) bei Neurodegenerativen Erkrankungen dazu. Darüber hinaus investiert Evotec in eine zukünftige eigene Pipeline durch Gründung oder Beteiligung an Firmen aus der Akademie heraus wie z.B. die kanadische Fibrocor, die Medikamente gegen Fibrosen entwickelt.

Die aktuelle Situation bei Morphosys

Morphosys (WKN: 663200) befindet sich nach einem schweren 2016 wieder im Aufwind, ist aber von alten Höchstständen noch ein gutes Stück entfernt. Mit einer Marktkapitalisierung von knapp 1,8 Mrd. Euro ist Morphosys auch in erster Linie noch ein CRO für Schwergewichte aus der Pharmabranche.

Zudem investiert das Unternehmen aber auch viel Geld in die Entwicklung eigener Wirkstoffe wie MOR208 gegen chronisch lymphatische Leukämie (CLL) und diffuses großzelliges B-Zell-Lymphom (DLBCL) oder MOR202 gegen Multiples Myelom (MM). Mit über 100 verschiedenen Wirkstoffen verfügt Morphosys über eine der größten Pipelines in der Biotechnologiebranche.

Die HuCAL (Human Combinatorial Antibody Library) Antikörper-Bibliothek von Morphosys ist Ausgangsbasis für mehr als 20 derzeit in der klinischen Entwicklung befindliche Antikörper und sucht damit weltweit seinesgleichen. Erweitert wird diese Bibliothek durch die Ylanthia-Bibliothek, die auf einem modularen Design der Antikörpergene mit vordefinierten Genkassetten aufbaut sowie die innovativen Lanthipeptide.

Derzeitige Lage

Evotec liefert derzeit gute Nachrichten am laufenden Band wie z.B. das kürzliche Erreichen eines präklinischen Meilensteins innerhalb ihrer Kooperation mit Bayer (WKN: BAY001) in Endometriose für die Überführung eines Programms in die präklinische Phase. Im April gab es gute Nachrichten aus der Kooperation mit Sanofi (WKN: 920657), bei der es um die Gewinnung neuer Betazellen aus menschlichen Stammzellen geht, um Diabetes zu behandeln. Dafür bekam Evotec 3 Mio Euro.

Morphosys hat bisher noch kein Medikament zur Marktreife bringen können, hat aber mit Guselkumab gegen Schuppenflechte (Partner Janssen / Johnson & Johnson (WKN: 853260)) und Genterenumab gegen Alzheimer (Partner Roche (WKN: 855167)) zwei Antikörper in klinischer Phase 3.

Dank der hohen Anzahl an therapeutischen Antikörpern in klinischen Phasen kommt es natürlicherweise auch oft genug zu enttäuschenden Ergebnissen wie z.B. kürzlich für Bimagrumab mit Partner Novartis (WKN: 904278), der den primären Endpunkt einer Phase IIb/III Studie bei einer Muskelkrankheit (sporadische Einschlusskörpermyositis) nicht erreichte. Dies war aber nur eine von vielen Muskelkrankheiten, für die Novartis Bimagrumab testet und damit an den Erfolg des Antikörpers glaubt. Auch Roche glaubt an Genterenumab und startet gleich 2 Phase-3-Studien, auch wenn die Aussichten auf Erfolg beim Kampf gegen Alzheimer nach dem Misserfolg von Eli Lillys (WKN: 858560) ähnlichem Solanezumab eher gering einzuschätzen sind. Roches Guselkumab scheint effektiver als Marktführer Humira bei Psoriasis zu sein und hat das Potenzial, ein Blockbuster zu werden.

Welche der beiden Aktien ist das bessere langfristige Investment?

Evotec hat als Service-Anbieter recht geringe finanzielle Risiken, leider aber auch nur begrenzte Kursphantasie. Mit einem 2017er Kurs-Gewinn-Verhältnis (KGV) von 65 und einem PEG (KGV geteilt durch Wachstumsrate) von 4,7 scheint mir die Evotec-Aktie derzeit stark überbewertet. Investoren rate ich vor einem Einstieg zum Abwarten auf einen sehr deutlichen Rücksetzer bzw. für Investierte zu Gewinnmitnahmen.

Morphosys hingegen hat aufgrund der kommenden Phase-3-Daten das Potenzial, nach oben auszubrechen und ein erstes Medikament zur Marktreife zu bringen. Selbst wenn dies nicht gelingt, ist die Pipeline so groß, dass etwaige Rücksetzer nur eine temporäre Bedeutung haben werden. Gerade weil derzeit viel Geld in die Entwicklung der eigenen Pipeline fließt, ist aus meiner Sicht Morphosys definitiv eine Wette wert und gegenüber vergleichbaren Unternehmen aus den USA noch günstig bewertet.

Die Börse bewertet weniger den Status Quo eines Unternehmens als vielmehr dessen Zukunft. Gerade in der Biotech-Branche ist dies noch gravierender, weshalb ich hier bei gleicher Marktkapitalisierung Morphosys klar vor Evotec sehe.

Der Bärenmarkt-Überlebensguide: Wie du mit einer Marktkorrektur umgehst!

Ein erneutes Aufflammen von Corona in China, Krieg innerhalb Europas und eine schwächelnde Industrie in Deutschland in Zeiten hoher Inflation und steigender Zinsen. Das sind ziemlich viele Risiken, die deinem Depot nicht guttun.

Hier sind vier Schritte, die man unserer Meinung nach immer vor Augen haben sollte, wenn der Aktienmarkt einen Rücksetzer erlebt.

Stefan Graupner besitzt keine der erwähnten Aktien. The Motley Fool besitzt und empfiehlt Aktien von Celgene und Johnson & Johnson.