5 Dinge, die man als Investor über Kimberly-Clark nicht weiß

Motley Fool beitragende Investmentanalysten | 2. Juni 2017 Mehr zu: KMY PRG CLX KMB PG

Es handelt sich um eines der größten Konsumgüterunternehmen des Marktes mit Dutzenden global vertretenen Marken wie den Windeln von Huggies, Kleenex-Taschentüchern und Toilettenpapier von Cottonelle. Die meisten erfolgreichen Franchises von Kimberly Clark (WKN:855178) kennst du wahrscheinlich schon. Im Folgenden erfährst du einige wichtige Fakten zu den Finanzen und zum Geschäft des Unternehmens, die du vielleicht noch nicht kennst.

Die lange Schlappe

Die Jahresumsätze von Kimberly-Clark gingen in den letzten beiden Steuerjahren zurück, nachdem sie im Jahr 2014 bei knapp 20 Milliarden US-Dollar ihren Höchststand erreicht hatten. Dieser Rückgang liegt einzig und allein an widrigen Umrechnungskursen. Im letzten Jahr konnte das Unternehmen um 2 % wachsen. Das war das Ergebnis des organischen Wachstums. Negative Währungseffekte von 4 % machten dieses Wachstum aber gleich wieder zunichte.

Bildquelle: Kimberly-Clark.

Wenn wir uns die Zahlen währungsbereinigt ansehen, dann steht das Unternehmen trotzdem noch vor vielen Herausforderungen. Das organische Wachstum verlangsamte sich im Jahr 2016 auf 2 %. Im Vorjahr betrug es noch 5 %. Das Unternehmen erwartet im Jahr 2017 eine weitere Verlangsamung.

Von reichen Märkten abhängig

Kimberly-Clark generiert gut die Hälfte seiner Umsätze – und 70 % seiner Gewinne – im amerikanischen Markt. Der Konkurrent Procter & Gamble (WKN:852062), dessen Marke Pampers gegen Huggies von Kimberly-Clark antritt, bringt es in den USA auf einen Marktanteil von gerade einmal 44 %.

Diese Abhängigkeit von Amerika hat aber auch ihren Preis, und das sah man vor allem in den letzten Jahren. Da dieser Bereich fast gar kein Wachstum mehr aufweist, hat es auch Kimberly-Clark mit geringem organischen Wachstum zu tun, während die Konkurrenten Rückgänge verzeichnen oder ihre Position halten. Procter &Gamble ist auf einem guten Weg, um seine diesjährige Expansion auf 2 % bis 3 % zu erhöhen. Im Jahr 2016 war es noch 1 % gewesen. Unilever wächst sogar mit 4 %.

Höhere Gewinne

Das Unternehmen generierte im letzten Jahr – trotz sinkender Umsätze – ein Rekordhoch von 2,2 Milliarden US-Dollar Gewinn. Die Kosten spielten eine wichtige Rolle, da Kimberly-Clark 435 Millionen US-Dollar an Kosten sparen konnte.

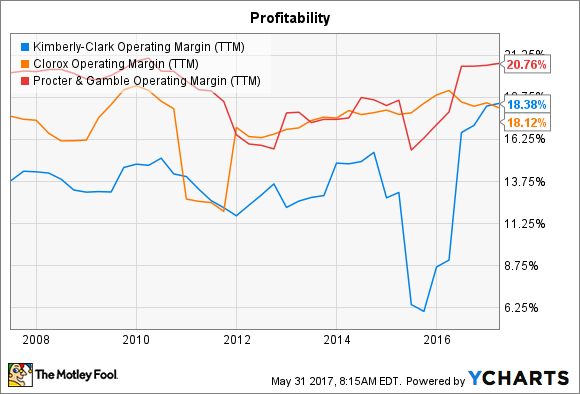

Dieser Trend setzt sich 2017 fort. Allein im ersten Quartal konnten bereits 110 Millionen US-Dollar gespart werden, und die operative Marge stieg auf über 18 % der Umsätze. Die Führungsriege glaubt, man könne in den nächsten Jahren 20 % erreichen. Damit wäre Kimberly-Clark auf demselben Niveau wie führende Unternehmen wie Procter & Gamble und Clorox (WKN:856678).

Kimberly-Clark, operative Marge (letzte 12 Monate), Daten von YCharts.

Fallende Preise

Kimberly-Clark versucht Wachstum zu generieren, indem das Absatzvolumen und auch die Preise erhöht werden sollen. Gleichzeitig fielen die Preise im letzten Quartal aber um mehr als einen vollen Prozentpunkt. Das lag, wie das Management erklärte, an der starken Konkurrenz im amerikanischen Markt, in dem die organischen Umsätze sogar um 3 % einbrachen.

Das Management sagte, dass sich das Wachstum der einzelnen Segmente auf 0,5 % verschlechtert hätte. Im letzten Jahr hatte das Wachstum noch 1,5 % betragen. Dieser Rückgang ist der Hauptgrund, warum das Unternehmen glaubt, dass man das organische Wachstumsziel für das Jahr 2017 von 2 % nicht ganz erreichen werde.

Dividenden

Das Unternehmen hat seine Dividende in jedem der letzten 44 Jahre erhöht. Die letzte Erhöhung dieses Jahr hatte 5,4 % betragen, im Jahr 2016 war es ein Plus von 4,5 % gewesen. Damit ist Kimberly-Clark großzügiger als Procter & Gamble, dessen letzte Dividendenerhöhungen bei 3 % und 1 % gelegen hatten. Doch auch P&G hat eine großzügige Dividenden-Vorgeschichte mit 60 aufeinanderfolgenden Jahren voller Dividendenerhöhungen.

Dank der erhöhten Gewinne und der geringeren Auswirkungen von negativen Währungseffekten ist Kimberly-Clark weiterhin auf einem guten Weg, um den bereinigten Gewinn um 3 % bis 5 % zu erhöhen. Das ist zwar nicht mehr so viel wie die 5 % im letzten Jahr, doch ein verbessertes Wachstum im Jahr 2018 und den folgenden Jahren wird davon abhängen, wie sich die Industrie weiterentwickelt und ob die neuesten Innovationen bei den wichtigen Taschentücher- und Windelmarken bei den Kunden auch gut ankommen.

Der Bärenmarkt-Überlebensguide: Wie du mit einer Marktkorrektur umgehst!

Ein erneutes Aufflammen von Corona in China, Krieg innerhalb Europas und eine schwächelnde Industrie in Deutschland in Zeiten hoher Inflation und steigender Zinsen. Das sind ziemlich viele Risiken, die deinem Depot nicht guttun.

Hier sind vier Schritte, die man unserer Meinung nach immer vor Augen haben sollte, wenn der Aktienmarkt einen Rücksetzer erlebt.

The Motley Fool empfiehlt Kimberly-Clark.

Dieser Artikel wurde von Demitrios Kalogeropoulos auf Englisch verfasst und am 31.05.2017 auf Fool.com veröffentlicht. Er wurde übersetzt, damit unsere deutschen Leser an der Diskussion teilnehmen können.