Die Insolvenzwelle in der Solarindustrie geht weiter

Motley Fool beitragende Investmentanalysten | 23. Mai 2017 Mehr zu: CSIQ FSLR SPWR TSLA JKS

Vor weniger als einem Monat habe ich geschrieben, dass es 2017 wieder mehr Insolvenzen im Solarbereich geben sollte. Und schon diese Woche hat sich meine Prognose bewahrheitet. Solarworld, der europäische Hersteller von Solarpaneelen, der auch noch eines der größten Werke in den USA betrieb, meldete Insolvenz an. Im April folgte Suniva. In den USA bleiben damit nur noch das Werk von First Solar (WKN:A0LEKM) in Ohio, SunPower (WKN:A1JNM7) und das unvollständige Werk von Tesla (WKN:A1CX3T) in Buffalo.

Die amerikanischen Hersteller mussten im letzten Jahr den Großteil der Zeche zahlen. Grund dafür war eine Rückgang von etwa einem Drittel bei den Preisen für Solarpaneele. Die wirtschaftlichen Gegebenheiten funktionieren für eine Herstellung in den USA zu solchen Preisen einfach nicht, und die Kunden sind auch nicht willens, einen derart hohen Aufschlag dafür zu bezahlen, dass die Paneele in den USA hergestellt werden. Im Folgenden erfährst du, was man als Investor dazu wissen sollte.

Niedrige Preise machen es wirklich schwer

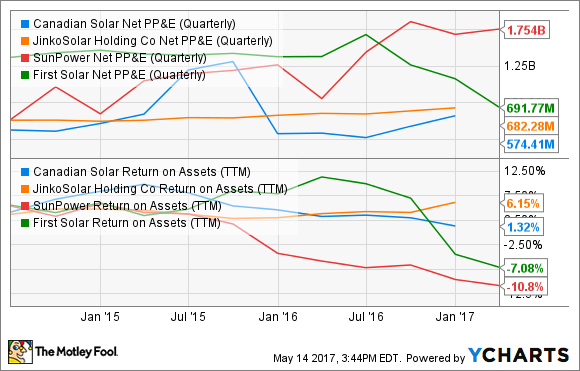

Die Herstellung von Solarpaneelen ist besonders schwierig, weil es Hunderte von Millionen von Dollar erfordert, um die entsprechende Herstellungskapazität aufzubauen, während gleichzeitig die Renditen ziemlich furchtbar sind. Im Folgenden wird illustriert, was der Grund, das Werk und die Anlagen in den Bilanzen von Canadian Solar (WKN:A0LCUY), JinkoSolar (WKN:A1J87E), SunPower und First Solar wert sind und welche Vermögensrendite es darauf gibt. Du siehst schon, dass die Rendite auf derart massive Investitionen ziemlich mies ist.

Daten von YCharts.

Die aufgebauten Vermögenswerte werden auch schnell zum alten Eisen gehören. Eine Produktionsstätte, die vor zehn Jahren gebaut wurde, ist ohne größere Aufrüstungen und Erneuerungen wahrscheinlich schon wieder wertlos. SunPower stellte zum Beispiel die Produktion der E-Series ein, nachdem eine effizientere Stätte für die X-Series gebaut wurde. Genauso verfuhr First Solar, das einen Herstellungsprozess komplett verwarf und 1 Milliarde US-Dollar ausgab, um die Series 6 zu verbessern.

Die multikristallinen Silikon-Paneele aus China werden ebenso bald wieder obsolet sein, da monokristallines Silikon und Mono-PERC eine bessere Alternative darstellen. Die Industrie rüstet gerade auf diese neuen Produkte um. Damit müssen die alten Werke abgeschrieben werden, und viele der Hersteller haben jetzt das Nachsehen.

Wird die Konsolidierung helfen?

Die positive Seite für die wenigen Überlebenden in der Solarindustrie sollten bessere wirtschaftliche Gegebenheiten sein. Wenn Unternehmen scheitern, dann sind sie oft dazu gezwungen, ihre Vermögenswerte günstig zu verkaufen. Das ist schlecht für die ganze Industrie, weil dadurch die Preise sinken. Wenn die Herstellung aber konsolidiert wird und sich dann in den Händen von ein paar Unternehmen befindet, könnten diese langsam die entsprechende Größe und Technologie entwickeln, mit der neue Unternehmen in diesem Bereich nicht mithalten können. Damit könnte man auch die Margen langsam erhöhen. Das liegt daran, dass im Gegensatz zu anderen Industriezweigen die Solarzellenhersteller bankrott gehen, anstatt sich neu aufzustellen. Unternehmen, die Insolvenz anmelden, haben üblicherweise auch keine Anlagen, die die anderen von ihnen kaufen möchten. Das haben wir schon am Beispiel von Suntech Power, Solyndra, Evergreen Solar, OptiSolar und Abound Solar gesehen. Die scheiternden Unternehmen fluten – während sie in den letzten Atemzügen liegen – den Markt mit allem, was es noch zu verkaufen gibt. Aber nur in den seltensten Fällen kauft ein solider Hersteller diese Produkte oder Vermögenswerte zur Restrukturierung.

Bildquelle: Getty Images.

Ich glaube, wir haben jetzt einen Punkt erreicht, an dem es die Entwickler vorziehen, mit den Herstellern zu arbeiten, die sich selbst als die langfristigen Gewinner sehen. Das trifft besonders auf die USA und andere entwickelte Märkte zu. Der Unterschied zwischen den meisten Solarpaneelen ist klein, aber wenn ein Entwickler die Zukunft eines bestimmten Herstellers anzweifelt, dann wird er sich im Zweifelsfall für den stabileren Lieferanten entscheiden. Ein Beispiel dafür wäre NextEra, das sich bei einem aktuellen 125-MW-Projekt für SunPower entschieden hat. Ein weiteres Beispiel wäre First Solar mit 111 MW seit Februar.

Schwächere Unternehmen wie Yingli Green Energy und Suntech Power verlieren Umsatz, weil die Kunden bereits sehen, welche Probleme diese Unternehmen erwarten. Ein bisschen mehr pro Watt zu bezahlen wäre in diesem Fall ein kleiner Preis für mehr Stabilität, und für die Hersteller könnten ein Penny oder zwei pro Watt den Unterschied zwischen Kostendeckung und Gewinn ausmachen.

Wir befinden uns im Frühstadium der Konsolidierungsphase, aber ich glaube, dass einige der oben erwähnten Hersteller langsam ihren Marktanteil erhöhen werden. Wenn die wirtschaftlichen Gegebenheiten mitspielen, dann sollten sie die schwächeren Lieferanten langsam aus dem Markt drängen. Da die Solarindustrie einen Punkt erreicht hat, an dem langfristiges Wachstum jetzt nachhaltiger ist, könnte das endlich zu einer guten Wahl für die Investoren werden.

Der Bärenmarkt-Überlebensguide: Wie du mit einer Marktkorrektur umgehst!

Ein erneutes Aufflammen von Corona in China, Krieg innerhalb Europas und eine schwächelnde Industrie in Deutschland in Zeiten hoher Inflation und steigender Zinsen. Das sind ziemlich viele Risiken, die deinem Depot nicht guttun.

Hier sind vier Schritte, die man unserer Meinung nach immer vor Augen haben sollte, wenn der Aktienmarkt einen Rücksetzer erlebt.

The Motley Fool besitzt und empfiehlt Tesla.

Dieser Artikel wurde von Travis Hoium auf Englisch verfasst und am 19.05.2017 auf Fool.com veröffentlicht. Er wurde übersetzt, damit unsere deutschen Leser an der Diskussion teilnehmen können.