Warum Warren Buffett IBM verkauft

Motley Fool beitragende Investmentanalysten | 12. Mai 2017 Mehr zu: IBM IBM

Als Warren Buffett im Jahr 2011 zum ersten Mal verkündete, dass Berkshire Hathaway Milliarden von Dollar in die Aktie von International Business Machines (WKN:851399) gesteckt hatte, war das für viele eine Überraschung. Buffett hatte sich in der Vergangenheit nämlich immer vom Tech-Sektor fern gehalten und stattdessen Geld in Unternehmen gesteckt, die er versteht. Die Technologie verändert sich sehr schnell und vorauszusehen, welches Unternehmen sich in Zukunft gut entwickeln wird, ist schwierig.

Doch Buffett sah etwas in IBM. In einem Interview mit CNBC erklärte er seine Beweggründe: „Wir gingen zu all unseren Unternehmen, um zu sehen, wie die IT-Abteilungen funktionieren und warum sie die Entscheidung getroffen hatten, die sie getroffen hatten. Dabei habe ich eine neue Sichtweise auf die Position von IBM im Bereich IT bekommen und warum sie diese Position inne halten. Zusätzlich ist es ein tief verankertes Geschäft mit ebenfalls anderen Vorzügen.“

Buffett sah die große globale Kundenbasis von IBM als einen wichtigen Wettbewerbsvorteil, der es dem Unternehmen erlauben sollte, sich gut zu entwickeln – egal wie es mit der Technologie weitergehen sollte.

Bildquelle: IBM.

Sechs Jahre später hat Buffett seine Entscheidung geändert. Vor der Jahreshauptversammlung von Berkshire Hathaway verkündete er, dass er etwa ein Drittel seines Anteils an IBM verkauft hatte. Buffett zitierte die starke Konkurrenz und gab zu, dass er einfach zu optimistisch gewesen wäre, als er die Aktien beim ersten Mal gekauft hatte. Er würde die Aktie jetzt niedriger einstufen und sagte, dass er sie nicht mehr so wie damals bewerte.

Das Mea Culpa von Buffett

Berkshire besitzt immer noch etwa 50 Millionen Aktien von IBM und Buffett gab an, dass er vorerst keine weiteren Anteile verkaufen wolle. Damit ist IBM mit immer noch 7,6 Milliarden US-Dollar eine der größten Positionen von Berkshire. Doch es ist klar, dass Buffett seine Zuversicht IBM gegenüber verloren hat.

In den letzten sechs Jahren hat sich viel verändert. Das Cloud-Computing ist zu einer Macht geworden, Geschäftsmodelle haben sich geändert, und die dominantesten Tech-Unternehmen mussten sich anpassen oder zugrunde gehen. IBM hat sein eigenes Cloud-Geschäft ausgebaut und konzentriert sich dabei vermehrt auf Unternehmenskunden, Hybrid-Clouds und hochwertige Cloud-Dienste. Die Cloud ist ein wichtiges Geschäft für IBM geworden und generierte im letzten Jahr 14,6 Milliarden US-Dollar.

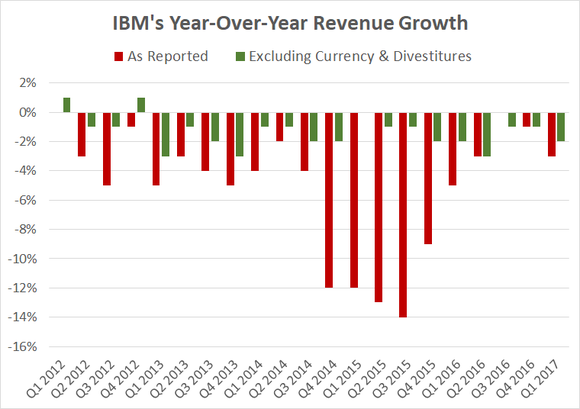

Viele der anderen Sparten von IBM schrumpfen aber immer weiter – einige sogar gewollt. IBM hat mehrere größere Sparten wie das x86 Server-Geschäft verkauft. Das Unternehmen hat sich in den letzten Jahren vermehrt auf Wachstumsbereiche konzentriert und zieht Ressourcen von allen Unternehmensbereichen ab, die sich in schrumpfenden Märkten befinden. Ebenso waren die Währungsdifferenzen ein Problem für das Unternehmen, da IBM den Großteil seiner Umsätze im Ausland generiert. Die Schlagzeilen haben jedoch etwas übertrieben, als sie über die Rückgänge der Umsätze von IBM in den letzten Jahren berichtet haben. Aber selbst bereinigt um diese Faktoren ist es ein langsamer und stetiger Rückgang.

Datenquelle: IBM. Grafik: Autor.

Buffett hatte erwartet, dass sich IBM besser entwickeln würde. Das Ziel von 20 US-Dollar bereinigtem Gewinn pro Aktie wurde im Jahr 2014 fallen gelassen, als die Gewinne zusammen mit den Umsätzen fielen. IBM generierte im letzten Jahr nur 13,59 US-Dollar bereinigten Gewinn pro Aktie, was deutlich unter dem vorhergehenden Ziel lag. Das Gewinnwachstum pro Aktie soll laut Ausblick des Unternehmens im Jahr 2017 wieder erreicht werden. Aber die Umsätze zeigen immer noch nach unten.

Für IBM ist das aber immer noch eine profitabel Sache. Der bereinigte Reingewinn betrug im letzten Jahr 13 Milliarden US-Dollar, der IBM genug Ressourcen bot, um eine großzügige Dividende, Aktienrückkäufe und strategische Übernahmen zu finanzieren. Trotz all dieser Probleme generiert IBM weiterhin jede Menge Geld.

Die Trendwende ist aber noch lange nicht abgeschlossen und zieht sich länger hin, als selbst Warren Buffett gewillt war zu warten. IBM hat zwar immer noch Wettbewerbsvorteile, doch haben sich diese verschlechtert. Der Vorstoß in den Bereich Cognitive Computing mit der künstlichen Intelligenz Watson sorgte für einige Schlagzeilen, hat die Umsätze aber bisher nicht wachsen lassen.

Buffett könnte aber falsch liegen. Viele der Initiativen von IBM sind langfristig angelegt und werden noch Jahre brauchen, bis sie ihr vollständiges Potenzial erreicht haben. CEO Virginia Rometty betonte, dass Umsatzwachstum – nur um weiteres Wachstum zu erzeugen – nicht das Ziel von IBM wäre. Auf einer Konferenz im Jahr 2015 sagte sie: „Wichtig ist, dass wir in den richtigen Bereichen wachsen. Der Tech-Bereich ist voller Sparten, in denen hohes Wachstum möglich ist und man trotzdem nichts verdient. Das wollen wir nicht.“

Weil Buffett seine Anteile von IBM verkauft, muss das nicht heißen, dass die Investoren selbiges tun sollten. Genauso ist ein Kauf von Warren Buffett kein Grund für die Investoren, ebenfalls zu kaufen. Buffetts Entscheidung kommt aber zu einem Zeitpunkt, in dem sich bei IBM viel ändert. Nach Jahren der Vorarbeit muss das jahrhundertealte Unternehmen jetzt beweisen, dass diese dramatischen Umstrukturierungsbemühungen auch zielführend sind. Das Gewinnwachstum in diesem Jahr ist ein Anfang, aber die Investoren werden nicht für immer warten.

Der Bärenmarkt-Überlebensguide: Wie du mit einer Marktkorrektur umgehst!

Ein erneutes Aufflammen von Corona in China, Krieg innerhalb Europas und eine schwächelnde Industrie in Deutschland in Zeiten hoher Inflation und steigender Zinsen. Das sind ziemlich viele Risiken, die deinem Depot nicht guttun.

Hier sind vier Schritte, die man unserer Meinung nach immer vor Augen haben sollte, wenn der Aktienmarkt einen Rücksetzer erlebt.

The Motley Fool besitzt und empfiehlt Berkshire Hathaway (B).

Dieser Artikel wurde von Timothy Green auf Englisch verfasst und am 10.05.2017 auf Fool.com veröffentlicht. Er wurde übersetzt, damit unsere deutschen Leser an der Diskussion teilnehmen können.