Halliburtons Q1-Ergebnisse spiegeln seine Dominanz im Schiefergasmarkt wider

Motley Fool beitragende Investmentanalysten | 27. April 2017 Mehr zu: HAL HAL HAL

Halliburton (WKN:853986) hält bekanntlich einen Löwenanteil am nordamerikanischen Schiefergasmarkt und seine jüngsten Quartalsergebnisse bestätigen dies wieder einmal. Während sein größter Wettbewerber in Nordamerika nur ein einstelliges Wachstum verzeichnete, stieg Halliburtons Nordamerika-Umsatz um 24 %. So großartig sich dies auch anhört, so hat dieser Umsatzanstieg doch einige Konsequenzen.

Warum hat das Management gerade für dieses Quartal so ein rasches Umsatzwachstum anvisiert? Und welche Auswirkungen könnte dies für den Rest des Jahres 2017 haben? Ich versuche, diesen Fragen nachfolgend auf den Grund zu gehen. Zunächst jedoch ein kurzer Überblick über die jüngsten Quartalsergebnisse des Öldienstleisters:

Die nackten Zahlen

| Kennzahl | Q1 2017 | Q4 2016 | Q1 2016 |

| Umsatz | 4.279 Mio. USD | 4.021 Mio. USD | 4.198 Mio. USD |

| Operativer Gewinn | 203 Mio. USD | 53 Mio. USD | (3.079 Mio. USD) |

| Gewinn je Aktie | (0,04 USD) | (0,17 USD) | (2,81 USD) |

| Free Cashflow | (232 Mio. USD) | 871 Mio. USD | (379 Mio. USD) |

Datenquele: HALLIBURTONs Quartalsergebnisse.

Halliburtons Ergebnisse für das abgelaufene Quartal spiegeln die großen Trends, die wir heute im Öl- und Gasmarkt beobachten können, exzellent wider. Das Unternehmen steigerte seinen Umsatz sowohl gegenüber dem Vorjahr als auch gegenüber dem vorangegangenen Quartal. Die treibende Kraft hinter diesem Zuwachs waren die Schiefergas-Tätigkeiten in Nordamerika. Obwohl der Umsatz von Halliburtons internationalen Geschäftssegmenten um 8 % sank, machte der Anstieg um 24 % in Nordamerika dies mehr als wett. Ein Ölpreis im Bereich von 50 US-Dollar je Barrel hat vielen Ölförderern gereicht, um das Schiefergasgeschäft wiederaufzunehmen, aber für nicht-amerikanische internationale Player war dieser Preis immer noch nicht hoch genug (ob es aufgrund der Tatsache ist, dass Bohrungen außerhalb der USA teurer sind oder Schiefergasförderern ein positiver Cashflow egal ist, steht zur Debatte).

Vielleicht war das enttäuschendste Resultat der jüngsten Ergebnisse, dass sich der Umsatzzuwachs nicht in einen Reingewinn oder positiven Free Cashflow übertragen konnte. Das Management sagte aber Aktionären schon vergangenen Monat, dass der Gewinn in Q1-2017 geringer ausfallen würde, da unerwartet hohe Kosten auf das Unternehmen zukommen. Der Großteil der höheren Kosten ist auf die inaktiven Bohranlagen zurückzuführen, die erst wieder hochgefahren werden mussten, um die wachsende Nachfrage zu decken. Im zweiten Quartal sollten diese Kosten wieder absinken und das Unternehmen langsam zu schwarzen Zahlen zurückfinden.

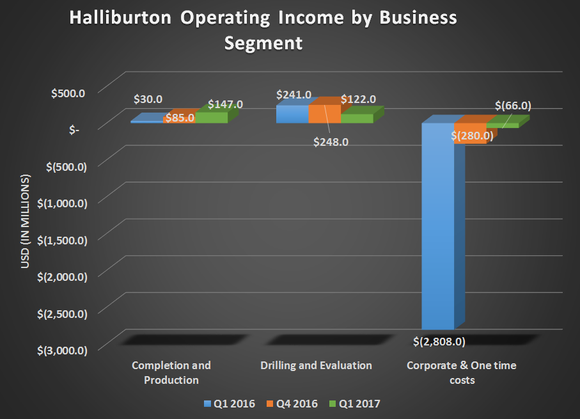

Eine Sache, die etwas skurril ist, ist die Tatsache, dass das Unternehmen aufgehört hat, in seinen Pressemitteilungen den operativen Gewinn basierend auf geographischen Regionen auszuweisen. Keine der zuvor ausgegeben Pressemitteilungen oder Telefonkonferenzen des Unternehmens deutete auf diese Änderung hin. Halliburtons operativer Gewinn setzt sich wie folgt aus den verschiedenen Geschäftsbereichen des Unternehmens zusammen.

Datenquelle: HALLIBURTON-Quartalsergebnisse. Grafik vom Autor erstellt.

In Sachen Cashflow haben Öldienstleister im ersten Quartal in der Regel die höchsten Kapitalausgaben des Jahres. Auch Schlumbergers Quartalsergebnisse zeigen für das erste Quartal außergewöhnlich hohe Kapitalausgaben. Außerdem sollte man erwähnen, dass Halliburton 335 Mio. US-Dollar für die Beilegung des Rechtsstreits um den Macondo-Ölunfall aus dem Jahr 2010 gezahlt hat.

Was das Management zu sagen hatte

Nachdem das Unternehmen bereits vergangenen Monat ein Update zu seinen Geschäftstätigkeiten veröffentlich hatte, gab es bei der Präsentation der Q1-Ergebnisse außer der Hervorhebung des schnell wachsenden nordamerikanischen Schiefergasmarktes nicht viel Neues hinzuzufügen. Um eine Vorstellung davon zu bekommen, wie sich die erhöhten Kosten auf die Profitabilität des Unternehmens ausgewirkt haben, können wir auf das letzte Update zum operativen Geschäft zurückblicken, als CEO Dave Lesar erklärte, warum das Unternehmen sich dazu entschlossen hatte, viele Bohranlagen wieder hochzufahren.

Während des Abschwungs haben wir mit Hilfe unserer Servicequalität und Technologiedifferenzierung historisch hohe Marktanteile erzielt. Und wie bereits zuvor elaboriert haben wir einen Teil unserer Marktanteile zu Gunsten der Gewinnmargen geopfert. Mit Blick auf Q1 haben wir uns vorgenommen, diese Strategie fortzusetzen oder, wenn notwendig, um unsere Marktanteile zu kämpfen. Als in Q1 die Anzahl der aktiven Bohranlagen deutlich anstieg und sich die Gewinnmargen einem normalen Niveau näherten, entschieden wir uns dazu, unsere Marktanteile zu sichern. Und dafür unternahmen wir folgende Schritte: Wir trafen die Entscheidung, mehr Anlagen schneller wieder hochzufahren, als wir ursprünglich Anfang des Jahres geplant hatten. Wir opferten also kurzfristige Margen, um unsere Marktanteile zu bewahren und langfristige Margengewinne zu erzielen. So können wir auch den künftigen Umsatz in einem rasant wachsenden Markt steigern.

Das Equipment wurde mit einem rasanten Tempo hochgefahren. Dennoch stellen wir sicher, dass hochgefahrene Anlagen profitabel sind, die Marktnachfrage decken und unseren Marktanteil stabilisieren. Auf Basis der derzeitigen Nachfrage setzen wir fast doppelt so viele Pumpanlagen ein, wie wir ursprünglich für das Jahr eingeplant hatten. Und wir wollen das Equipment bereits vollständig in den ersten sechs Monaten des Jahres hochfahren. Dies ist eine kostspielige, kurzfristige Entscheidung, aber eine, die sich im Laufe des Jahres auszahlen wird.

Wir haben bereits bei der Bekanntgabe der Q4-Ergebnisse 2016 mitgeteilt, dass die Kosten zur Reaktivierung der Anlagen in etwa 0,01 US-Dollar je Aktie betragen würden. Da wir nun die Geschwindigkeit der Reaktivierung verdoppeln und in die erste Hälfte des Jahres verlagern, ziehen wir praktisch den Großteil der wirtschaftlichen Belastungen auf den Jahresbeginn vor. Aber ich glaube, dass die frühe Reaktivierung unserer Anlagen im Hinblick auf die zukünftige Profitabilität ein kluger Schritt ist.

Nun, wo die größten Wettbewerber gerade ihre Schiefergasdienste in einem Joint Venture vereinen, um nach Markanteilen zu greifen und ihre Profitabilität zu erhöhen, ist es vermutlich eine gute Entscheidung, dass das Unternehmen nun einige Maßnahmen zur Bewahrung seiner Marktanteile unternimmt, um Kunden vertraglich zu binden, anstatt noch länger — auf ertragsreichere Verträge hoffend — zu warten.

Fazit für Investoren

Halliburton versucht offensichtlich, seine Wettbewerber unter Druck zu setzen, indem es sich im ersten Quartal vor allem auf die Sicherung seiner Marktanteile fokussiert. Und dies könnte einige weitreichende Auswirkungen auf den gesamten Ölmarkt haben. Das Hochfahren einer so großen Anzahl von Anlagen kann zwar die Profitabilitätszahlen etwas unter Druck setzen, sollte aber auf Dauer die Schiefergasproduktion in Nordamerika viel wirtschaftlicher machen und Investitionen in andere Ölquellen sogar noch weiter hinauszögern. Bedenkt man, wie abhängig Halliburton von Nordamerika ist – und wie sehr seine Wettbewerber auf Märkte außerhalb Nordamerikas angewiesen sind – sollten Halliburtons Ergebnisse in den kommenden Quartalen deutlich besser ausfallen.

Der Bärenmarkt-Überlebensguide: Wie du mit einer Marktkorrektur umgehst!

Ein erneutes Aufflammen von Corona in China, Krieg innerhalb Europas und eine schwächelnde Industrie in Deutschland in Zeiten hoher Inflation und steigender Zinsen. Das sind ziemlich viele Risiken, die deinem Depot nicht guttun.

Hier sind vier Schritte, die man unserer Meinung nach immer vor Augen haben sollte, wenn der Aktienmarkt einen Rücksetzer erlebt.

The Motley Fool hält keine der erwähnten Aktien.

Dieser Artikel wurde von Tyler Crowe auf Englisch verfasst und am 24.4.2017 auf Fool.com veröffentlicht. Er wurde übersetzt, damit unsere deutschen Leser an der Diskussion teilnehmen können.