Deutschland sucht den Dividendenaristokraten: Die Münchener Rück-Aktie

![]() Thomas Brantl, Motley Fool beitragender Investmentanalyst | 13. April 2017 Mehr zu: MUV2 MUV2

Thomas Brantl, Motley Fool beitragender Investmentanalyst | 13. April 2017 Mehr zu: MUV2 MUV2

Das vielleicht wichtigste Merkmal einer guten Dividendenaktie ist, dass Anleger sich auf die jährliche Ausschüttung verlassen können. Noch besser ist es, wenn die Dividende Jahr für Jahr angehoben wird.

Aktien, die genau das in 25 aufeinanderfolgenden Jahren geschafft haben, werden in den USA als Dividendenaristokraten bezeichnet. Beispiele hierfür sind Procter & Gamble, Johnson & Johnson oder Colgate-Palmolive.

In Deutschland hingegen sind Dividendenaristokraten eine Rarität – noch. Denn einige Unternehmen haben durchaus das Potential, diesem exklusiven Zirkel beizutreten. Einige dieser Kandidaten werde ich mir in den nächsten Wochen genauer anschauen.

Beginnen möchte ich mit der Münchener Rück, auch Munich Re (WKN:843002) genannt. Ob der größte Rückversicherer der Welt das Zeug zum Dividendenaristokraten hat, erfährst du, wenn du weiterliest.

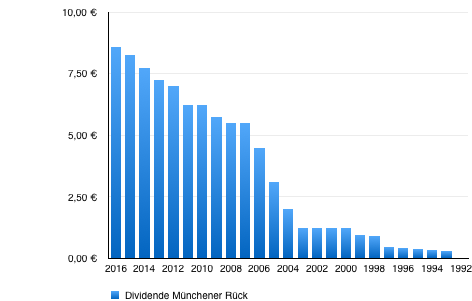

Ein Blick auf die Dividendenhistorie

Ein Dividendenaristokrat muss in 25 aufeinanderfolgenden Jahren seine Dividende erhöht haben. Daher sollten wir zunächst einen Blick auf die Ausschüttungen der Münchener Rück-Aktie in eben diesem Zeitraum werfen.

Quellen: Unternehmensangaben, boerse.de

Schnell wird klar: Die Munich Re-Aktie ist weit davon entfernt, ein Dividendenaristokrat zu sein! Denn im Geschäftsjahr 2011 wurde die Dividende lediglich auf Vorjahresniveau gehalten, nicht aber erhöht.

Damit kann die Münchener Rück also erst im Jahr 2036 zum Aristokraten aufsteigen. Da die Dividende seit 1992 aber nicht einmal gesenkt wurde, fahren wir mit unserem Aristokraten-Check fort, auch wenn der offizielle Titel weit weg ist.

Ist noch Spielraum für weitere Erhöhungen vorhanden?

Um zu beurteilen, ob die Dividende der Münchener Rück-Aktie auch zukünftig weiter steigen könnte, sollten wir einen Blick auf die Ausschüttungsquoten der letzten Jahre werfen.

Die Ausschüttungsquote stellt das Verhältnis von Dividende je Aktie zum Gewinn je Aktie dar. Sie verrät uns also, ob beim aktuellen Gewinn noch Luft für weitere Erhöhungen vorhanden ist oder ob man sich bereits am Limit befindet.

Bei Ausschüttungsquoten von über 80 % besteht die Gefahr, dass wegen der hohen Dividende zu wenig für Investitionen übrig bleibt. Das könnte die Zukunftsfähigkeit des Unternehmens gefährden und kann somit nicht im Interesse von langfristig orientierten Anlegern sein.

Dividendenaristokraten und solche die es werden wollen, sollten zu dieser Marke noch ein wenig Luft haben. Ausschüttungsquoten zwischen 60 % und 70 % als Obergrenze dürften daher völlig in Ordnung sein. Wie die folgende Tabelle zeigt, liegt die Ausschüttungsquote der Munich Re-Aktie konstant darunter.

| 2012 | 2013 | 2014 | 2015 | 2016 | |

| Dividende je Aktie (in Euro) | 7,00 | 7,25 | 7,75 | 8,25 | 8,60 |

| Gewinn je Aktie (in Euro) | 17,94 | 18,45 | 18,31 | 18,73 | 16,13 |

| Ausschüttungsquote | 39,0 % | 39,3 % | 42,3 % | 44,0 % | 53,3 % |

Quelle: Unternehmensangaben

Allerdings müssen wir feststellen, dass die Dividendenerhöhungen der letzten fünf Jahre nur aufgrund einer steigenden Ausschüttungsquote zustande kamen, nicht wegen wachsender Gewinne.

Damit ist klar: Schafft die Münchener Rück es nicht, ihre Gewinne zu erhöhen, hat man schlechte Chancen auf den Titel Dividendenaristokrat!

Ein Blick in die Zukunft: Kann die Dividende weiter steigen?

Um zu prüfen, wie die Chancen diesbezüglich stehen, sollte man sich vor Augen halten, wie die Münchener Rück ihr Geld verdient. Wie der Name schon verrät: Hauptsächlich mit Rückversicherungen.

Das bedeutet, dass man Kunden wie dich und mich nicht direkt versichert, wie beispielsweise die Allianz es tut. Die Munich Re versichert Erstversicherer, in dem sie Teile des Risikos eben dieser übernimmt und dafür Beiträge kassiert.

Auf der Suche nach ordentlichen Renditen haben aktuell allerdings auch Pensions- und Hedgefonds dieses Geschäftsfeld für sich entdeckt und damit für einen Preisverfall in der Branche gesorgt. Neben den niedrigen Zinsen dürfte das der Hauptgrund für die schwache Ergebnisentwicklung der Munich Re sein.

Ob sich die Lage zukünftig bessert, ist schwer vorherzusagen – zumindest für mich als Laie im Bezug auf das Rückversicherungsgeschäft. Vielleicht aber sollten wir einen Blick darauf werfen, was Warren Buffett macht, ein echter Kenner des Rückversicherungsgeschäfts.

Leider scheint er nicht besonders überzeugt von den Zukunftsaussichten der Branche zu sein. Er verkaufte Ende 2015 einen Großteil seiner Munich Re-Aktien. Kein sonderlich gutes Zeichen, wenn du mich fragst.

Mein Fazit: Verlässlicher Dividendenzahler, aber noch lange kein Aristokrat

Die lange Dividendenhistorie der Münchener Rück-Aktie und die relativ niedrige Ausschüttungsquote deuten darauf hin, dass die derzeitige Höhe der Dividende nicht ernsthaft in Gefahr ist. Auch weitere, kleine Erhöhungen sollten möglich sein.

Ob das Geschäftsmodell Rückversicherung allerdings bis ins Jahr 2036 steigende Dividenden ermöglicht, ist meiner Meinung nach fraglich. Buffetts Verkauf seiner Münchener Rück-Aktien ist auf jeden Fall ein schlechtes Zeichen.

Damit dürfte die Munich Re-Aktie wohl nicht Deutschlands nächster Dividendenaristokrat werden. In den nächsten Wochen werde ich mir daher einige weitere Kandidaten anschauen und prüfen, ob sie das Potential zum nächsten, deutschen Dividendenaristokraten haben!

Der Bärenmarkt-Überlebensguide: Wie du mit einer Marktkorrektur umgehst!

Ein erneutes Aufflammen von Corona in China, Krieg innerhalb Europas und eine schwächelnde Industrie in Deutschland in Zeiten hoher Inflation und steigender Zinsen. Das sind ziemlich viele Risiken, die deinem Depot nicht guttun.

Hier sind vier Schritte, die man unserer Meinung nach immer vor Augen haben sollte, wenn der Aktienmarkt einen Rücksetzer erlebt.

Thomas Brantl besitzt Aktien von Procter & Gamble und der Allianz. The Motley Fool besitzt und empfiehlt Aktien von Johnson & Johnson.