Die chinesischen Solarzellenhersteller sind sich selbst der schlimmste Feind

Motley Fool beitragende Investmentanalysten | 30. März 2017 Mehr zu: CSIQ HQCL JASO JKS

2016 fielen die Preise für Solarpaneele, gleichzeitig standen die Hersteller vor schwierigen finanziellen Bedingungen. Laut Daten von GTM Research fielen die Paneelpreise seit Beginn des Jahres um etwa ein Drittel, wobei ein Großteil dieser Rückgänge im Spätsommer stattgefunden hatte.

Die Auswirkung dieses Rückgangs zeigten sich nicht sofort in den Finanzergebnissen, da die Verkäufe der Paneele oft Monate oder Jahre zuvor schon vonstattengehen. Dich irgendwann zeigt es sich in den Bilanzen und auch in den Gewinnen der Unternehmen. Im letzten Monat haben Canadian Solar (WKN:A0LCUY), Hanwha Q Cells (WKN:A14T72), JA Solar Holdings (WKN:A1J87E) und JinkoSolar Holding (WKN:A0Q87R) gesehen, wie schwierig es sein kann, Geld in der Solarindustrie zu verdienen, wenn die Preise fallen.

Mit den Finanzen geht es bergab

Die meisten Unternehmen arbeiten mit einem relativ einfachen Finanzmodell. Man braucht einen bestimmten Umsatz, und dann braucht man eine bestimmte Bruttomarge auf diesen Umsatz. Die Bruttomarge muss sowohl die operativen Kosten als auch die Finanzierungskosten oder die Steuern bezahlen. Das führt dann am Ende des Tages zu Gewinnen oder zu Verlusten.

Die operativen und die Finanzierungskosten sind relativ statisch, da man ja nicht jeden Monat die Verwaltung und den Vertrieb neu einstellt und sofort wieder feuert. Die Finanzierungskosten verändern sich kaum, außer man muss sich etwas leihen oder Schulden zurückzahlen. Die Bruttomarge ist also das, was kurzfristig den Gewinn oder Verlust eines Unternehmens verursacht. Eine höhere Bruttomarge macht es leichter, Geld zu verdienen, eine niedrigere macht es umso schwerer.

Da die Preise 2016 fielen, wurde es klar, dass sich die Margen schmälern würden, außer die Solarhersteller schafften es, Kosten zu senken. Aber eine Kostenreduktion in ein paar Monaten um etwa ein Drittel ist doch etwas unwahrscheinlich. Daher werden sich die Bruttomargen in Zukunft verringern. Im vierten Quartal war dieser Trend bereits sichtbar.

|

Unternehmen |

Q1 2016 |

Q2 2016 |

Q3 2016 |

Q4 2016 |

|

Canadian Solar |

15,6 % |

17,2 % |

17,8 % |

7,3 % |

|

JinkoSolar |

21,3 % |

20,4 % |

22,1 % |

14,3 % |

|

JA Solar |

16,3 % |

15,3 % |

13,8 % |

12,9 % |

|

Hanwha Q Cells |

21,2 % |

23,7 % |

19,9 % |

9,5 % |

Datenquelle: Quartalsberichte.

Die Margen ist sind seither in der gesamten Branche nach unten gegangen, in einigen Fällen sogar im Prozentbereich. Da die Hersteller nun versuchen, sich gegenseitig die Kunden abzujagen, ist kein Ende abzusehen.

Die Zukunft sieht auch nicht viel besser aus

Das ist ziemlich verrückt, da der Markt jetzt schon überversorgt ist und die Nachfrage im Jahr 2017 um 5 GigaWatt zurück gehen soll. Damit sinkt die Nachfrage auf 69 GW, während die Hersteller gleichzeitig aber die Produktion erhöhen. Canadian Solar erwartet, seine Zellkapazität von 2 GW auf 4,5 GW zu erhöhen, während die Modulkapazität von 800 MW auf 7,0 GW steigen soll. JA Solar erwartet um weitere 1,5 GW zu erweitern, um 7,0 GW Zellkapazität zu erreichen sowie 500 MW an zusätzlicher Modulkapazität, um hier 6,0 GW zu erreichen. JinkoSolar erwartet eine Steigerung der Auslieferung von 6,7 GW auf 8,5-9 GW.

Manchmal wird die Entscheidung, die Kapazität zu erhöhen, schon Jahre vorher getroffen. Bis es dann soweit ist, ist es schon zu spät. In diesem Geschäft beträgt die Vorlaufzeit für eine Expansion der Kapazität aber ein paar Quartale und nicht Jahre. Es gibt natürlich Unsicherheit bei der Nachfrage, aber die Prognosen besagen, dass 2017 nur wenig Wachstum kommen soll, bevor der Markt 2018 wieder expandiert. Heute mehr zu produzieren, während die Margen und die Nachfrage zurückgehen, ist daher absolut verrückt.

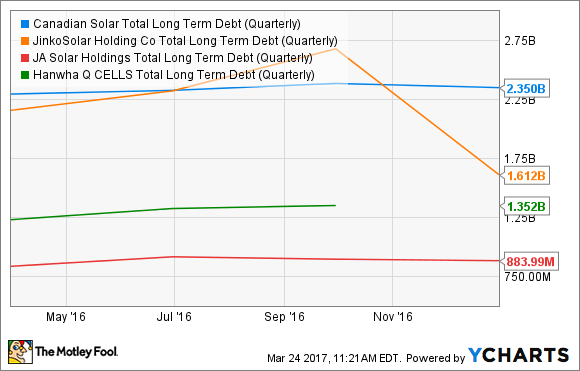

Zusätzlich zu diesem furchtbaren finanziellen Ausblick und dem schlechten Timing, haben diese Unternehmen auch noch jede Menge Schulden.

Gesamte langfristige Schulden (pro Quartal). Daten von YCharts.

Es würde mich also nicht überraschen, wenn zumindest eines dieser Unternehmen 2017 ernsthafte finanzielle Probleme bekommen würde.

Die chinesischen Hersteller haben Probleme, da immer Preiskonkurrenz herrscht. Das ist ein Problem, mit dem sie bereits seit Jahren zu kämpfen haben. Aber jetzt machen alle die Situation noch schlimmer, indem sie die Überversorgung mit geliehenem Geld noch weiter vergrößern.

Der Bärenmarkt-Überlebensguide: Wie du mit einer Marktkorrektur umgehst!

Ein erneutes Aufflammen von Corona in China, Krieg innerhalb Europas und eine schwächelnde Industrie in Deutschland in Zeiten hoher Inflation und steigender Zinsen. Das sind ziemlich viele Risiken, die deinem Depot nicht guttun.

Hier sind vier Schritte, die man unserer Meinung nach immer vor Augen haben sollte, wenn der Aktienmarkt einen Rücksetzer erlebt.

The Motley Fool besitzt keine der erwähnten Aktien.

Dieser Artikel wurde von Travis Hoium auf Englisch verfasst und am 28.3.2017 auf Fool.com veröffentlicht. Er wurde übersetzt, damit unsere deutschen Leser an der Diskussion teilnehmen können.