Warum Nestlé 2016 um 4 % gefallen ist

Motley Fool beitragende Investmentanalysten | 27. Februar 2017 Mehr zu: NESR JM2 NESR UNI3 SJM UL

Ein starkes Portfolio voller Marken, zusammen mit massiver Größe, führt üblicherweise im Laufe der Zeit zu überdurchschnittlichem Umsatz- und Gewinnwachstum. Für die Investoren von Nestlé (WKN:A0Q4DC) hat das letzte Jahr allerdings dieses Versprechen nicht erfüllen können.

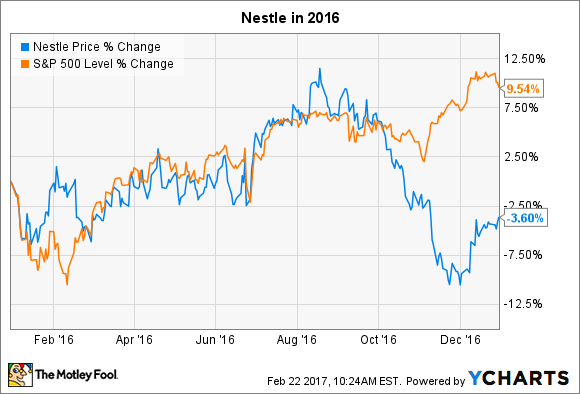

Die Aktie des Unternehmens fiel 2016 um 4 %, während der breite Markt um fast 10 % stieg. Jetzt stellt sich die Frage, ob dieser Einbruch weitere Probleme andeutet, oder ob das nur ein kurzfristiger Rückschritt ist. Werfen wir einen genaueren Blick darauf:

Nestlé-Daten von YCharts.

Der Ausblick wird schwächer

Nestlé konnte mit den Indexen in den ersten Quartalsberichten 2016 mithalten. Anfang Februar freuten sich die Investoren noch, dass die organischen Umsätze in den vorhergehenden 12 Monaten um 4,2 % gestiegen waren. Grund dafür war ein gesunder Mix aus Preiserhöhungen und erhöhtem Absatzvolumen. Bis zum Frühling enthüllte das Unternehmen die ersten Beweise, dass sich die Preissetzungsmacht etwas abschwächte. Das Unternehmen bestätigte aber den allgemeinen Wachstumsausblick und erwartete immer noch 4 % Wachstum für das Gesamtjahr zu erreichen.

Von da an ging es aber bergab. Im Oktober senkte Nestlé seinen Ausblick auf 3,5 %, als der Preisdruck immer weiter zunahm. Das Management verkündete Pläne, die Gewinnmargen zu erhöhen, indem Kosten gesenkt werden sollten. Es warnte aber auch davor, dass die Deflation und erhöhte Aktivität von Seiten der Konkurrenz die Ergebnisse unter Druck setzen würde. Am Ende konnte Nestlé nicht einmal dieses niedrigere Expansionsziel erreichen. Das organische Wachstum erreichte 3,2 % für das gesamte Jahr, wie das Unternehmen im Februar verkündete.

Marktanteil und Gewinn

Im Jahresbericht fassten CEO Mark Schneider und sein Team die Ergebnisse wie folgt zusammen: „Unser organisches Wachstum 2016 war am oberen Ende des Industriedurchschnitts, aber am unteren Ende unserer eigenen Erwartungen.“ Während der folgenden Telefonkonferenz mit den Analysten ging Schneider etwas detaillierter darauf ein, wie das Absatzvolumen in den letzten sechs Monaten des Jahres gefallen war. „Das ist ein Trend, den wir durch die Bank sehen. Das ist nichts, was sich spezifisch auf Nestlé bezieht.“ erklärte er.

Schneider hat Recht. Das Wachstum von 3,2 % bei Nestlé ist deutlich höher, als die 2,1 % von Unilever (WKN:A0JMZB), die es in seiner Abteilung „Lebensmittel“ im letzten Jahr erzielen konnte. Das war auch mehr als die 3 % von J. M. Smuckers (WKN:633835), die das Unternehmen wahrscheinlich vermelden wird. Die Investoren erhofften sich einfach einen größeren Marktanteil und einen größeren Vorsprung zwischen Nestlé und den Konkurrenten.

Aber es gab auch Positives zu vermelden. Das Unternehmen machte im letzten Jahr bedeutende Fortschritte bei seinen Finanzen. Die operative Gewinnmarge erhöhte sich auf 15,4 % der Umsätze, verglichen mit 16,1 %. Damit liegt Nestlé sogar vor Unilever. Der freie Cashflow verbesserte sich auf 11,3 % der Umsätze und konnte damit, verglichen mit den Ergebnissen von 2013, einen vollen Prozentpunkt gutmachen. Nestlé wird deutlich effizienter. Das Arbeitskapital fiel auf unter 3 % der Umsätze von fast 9 % vor vier Jahren.

Wie geht es weiter?

Die Innovationspipeline scheint solide zu sein, wenn wir bedenken, dass fast ein Drittel der Umsätze von Produkten wie Nescafé Gold kommt, die in den letzten drei Jahren erst auf den Markt gekommen sind. Nestlé glaubt, dass 2017 von denselben negativen Trends charakterisiert wird, die die Ergebnisse des letzten Jahres unter Druck gesetzt haben. Das Management erwartet, dass das organische Wachstum zwischen 2 % und 4 % liegen wird – selbst wenn die Gewinne und die Effizienz steigen.

Bildquelle: Getty Images.

Das Unternehmen erwartet, dass man das zweite Jahr in Folge die langfristigen Wachstumsziele nicht erreichen wird, dass man aber bis 2020 zum erwarteten Wachstum zurückkommen wird. Viele Faktoren spielen hierbei eine Rolle – darunter das geringere Wachstum in den Schwellenländern und aggressiverer Wettbewerb in attraktiven Segmenten wie Kaffee, Tiernahrung und Wasser. Als größtes Lebensmittel- und Getränkeunternehmen auf dem Planeten genießt Nestlé auch die nötige Größe, um durch Fusionen und Übernahmen einen Unterschied zu machen.

Das Unternehmen verbesserte die Finanzen und wird damit mehr Geld an die Aktionäre zurückfließen lassen können. Aber die Aktie wird den Markt nicht übertreffen können, bis das Unternehmen sein Wachstumsziel von jährlich 5 % erreichen kann.

Der Bärenmarkt-Überlebensguide: Wie du mit einer Marktkorrektur umgehst!

Ein erneutes Aufflammen von Corona in China, Krieg innerhalb Europas und eine schwächelnde Industrie in Deutschland in Zeiten hoher Inflation und steigender Zinsen. Das sind ziemlich viele Risiken, die deinem Depot nicht guttun.

Hier sind vier Schritte, die man unserer Meinung nach immer vor Augen haben sollte, wenn der Aktienmarkt einen Rücksetzer erlebt.

The Motley Fool empfiehlt Nestlé und Unilever.

Dieser Artikel wurde von Demitrios Kalogeropoulos auf Englisch verfasst und am 23.02.2017 auf Fool.com veröffentlicht. Er wurde übersetzt, damit unsere deutschen Leser an der Diskussion teilnehmen können.