Beliebte Dividendenaktien im Check: Die Royal Dutch Shell-Aktie

Thomas Brantl, Motley Fool beitragender Investmentanalyst | 17. Februar 2017 Mehr zu: R6C1 R6C3 R6C3 RDSA RDS-A

In Zeiten, in denen Dow Jones, S&P 500 und Co. neue Höchststände markieren, kann es sinnvoll sein, ein paar verlässliche Dividendenaktien im Portfolio zu haben.

Denn je höher die Börsenkurse klettern, desto größer wird die Wahrscheinlichkeit von Kurseinbrüchen und Korrekturen. Gerade in solch unruhigen Zeiten ist es eine tolle Sache, wenn man sich auf die Dividende verlassen kann.

Zum einen beruhigt das die Nerven, zum anderen wird freies Kapital generiert, dass dann reinvestiert werden kann, wenn die Kurse unten sind. Ich habe mir daher ein paar beliebte Dividendenaktien angeschaut und geprüft, ob deren hohe Ausschüttungen auch nachhaltig sind.

Nach der Allianz (zum Artikel), BASF (zum Artikel) und Daimler (zum Artikel) ist heute die Aktie von Royal Dutch Shell (WKN:A0D94M) an der Reihe. Die Dividendenrendite der Shell-Aktie beträgt derzeit 7,0 % (Stand: 12.02.2017).

Punkt 1: Das Geschäftsmodell

Ein Geschäftsmodell, dass konstante Einnahmen generiert, ist eine Grundvoraussetzung für einen verlässlichen Dividendenzahler. Lass uns daher einen Blick auf die Aktivitäten von Royal Dutch Shell werfen.

Auch wenn man inzwischen in regenerative Energien investiert: Haupteinnahmequelle ist die Förderung, Weiterverarbeitung und Vermarktung von Öl und Gas.

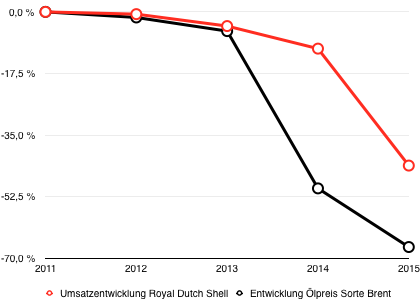

Der Erfolg des Unternehmens hängt deshalb stark vom Ölpreis ab. Ein Blick auf die Umsätze von Shell und die Ölpreise der letzten Jahre verdeutlicht diese Abhängigkeit.

Quelle: Unternehmensangaben

Der fallende Ölpreis zieht die Umsätze von Shell mit nach unten, wenn auch etwas zeitverzögert. Trotz der Erschließung neuer Einnahmequellen: Ich glaube nicht, dass sich an dieser Abhängigkeit in naher Zukunft etwas ändern wird.

Für Investoren, die auf die alljährlichen Ausschüttungen angewiesen sind, kann das zum Problem werden. Denn wenn neben den Umsätzen auch die Gewinne in Folge fallender Ölpreise wegbrechen, kann die Dividende nicht mehr aus dem laufenden Geschäftsbetrieb gezahlt werden.

Die Folge: Die Dividende kann gesenkt oder gar komplett gestrichen werden. In meinen Augen sind Unternehmen, deren Erfolg stark von Rohstoffpreisen abhängig ist, daher meist keine besonders verlässlichen Dividendenzahler.

Genau so ein Unternehmen ist Shell, weshalb mir das Geschäftsmodell in Bezug auf die Dividendensicherheit als relativ ungeeignet erscheint.

Ein Blick auf die Gewinne und die Cashflows der vergangenen Jahre sollte zeigen, ob ich mit meiner Vermutung richtig liege.

Punkt 2: Gewinn und Cashflow

Denn insbesondere der Free Cashflow zeigt, ob die Dividende aus dem laufenden Geschäft gezahlt werden kann. Im Gegensatz zum Gewinn gibt er an, welche Bewegungen tatsächlich am Firmenkonto stattfinden.

Ist er positiv, kann sich ein Unternehmen seine Dividenden auch tatsächlich leisten. Denn im Free Cashflow ist die Dividende bereits berücksichtigt.

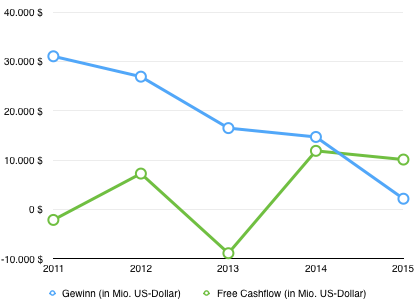

Auf den ersten Blick sieht die Entwicklung des Free Cashflows bei Royal Dutch Shell gar nicht so schlecht aus. Nur einmal in den letzten fünf Jahren war er tiefrot, nämlich im Jahr 2013.

Quelle: Geschäftsbericht 2015

Dass der Gewinn eingebrochen ist, während der Free Cashflow gleichzeitig gestiegen ist, sollte uns aber stutzig machen. Und tatsächlich hat der positive Free Cashflow in 2015 wenig mit hohen Erträgen zu tun. Viel mehr ist er das Ergebnis aus der Aufnahme neuer Schulden.

Diese fließen nämlich als positiver Beitrag in die Berechnung des Free Cashflow ein. Ziehen wir die 15 Milliarden US-Dollar Nettoneuverschuldung ab, hätte man in 2015 einen negativen Free Cashflow erwirtschaftet.

Der fallende Ölpreis hat also wie vermutet auch das Ergebnis stark in Mitleidenschaft gezogen. Deshalb konnte sich Shell seine Dividende nur durch die Aufnahme neuer Schulden leisten.

Ein paar Jahre kann man das vielleicht machen, aber irgendwann wird auch für einen Weltkonzern wie Royal Dutch Shell die Verschuldung zu hoch. Spätestens dann müssen Investoren mit sinkenden Dividenden rechnen, vielleicht fällt sie sogar komplett aus.

Punkt 3: Die Ausschüttungsquote

Der dritte Punkt dieses Dividendenchecks, die Ausschüttungsquote, bestätigt die beiden erstgenannten Punkte noch einmal: Die Dividende der Royal Dutch Shell-Aktie ist aktuell höher, als man es sich eigentlich leisten kann.

| 2011 | 2012 | 2013 | 2014 | 2015 | |

| Ergebnis je Aktie (in US-Dollar) | 4,97 | 4,27 | 2,60 | 2,36 | 0,31 |

| Dividende je Aktie (in US-Dollar) | 1,72 | 1,80 | 1,88 | 1,88 | 1,88 |

| Ausschüttungsquote | 34,6 % | 42,2 % | 72,3 % | 79,7 % | 606,5 % |

Quellen: Unternehmensangaben

In Folge der gesunkenen Gewinne ist die Ausschüttungsquote, also der Anteil vom Gewinn, der als Dividende ausgeschüttet wird, immer höher geworden. Im Jahr 2015 wurde fünfmal mehr ausgeschüttet, als man eingenommen hat.

Mein Fazit

Die Dividende der Shell-Aktie ist stark abhängig vom Ölpreis. Durch die Beeinflussung von politischen Interessen, Spekulanten und der Ungewissheit über den zukünftigen Bedarf, dürfte es beinnahe unmöglich sein, diesen vorherzusagen.

Anleger, denen eine sichere, verlässliche Dividende wichtig ist, sollten die Royal Dutch Shell-Aktie daher lieber mit Vorsicht genießen. Oder sich sicher sein, dass der Ölpreis wieder stark steigen wird.

Der Bärenmarkt-Überlebensguide: Wie du mit einer Marktkorrektur umgehst!

Ein erneutes Aufflammen von Corona in China, Krieg innerhalb Europas und eine schwächelnde Industrie in Deutschland in Zeiten hoher Inflation und steigender Zinsen. Das sind ziemlich viele Risiken, die deinem Depot nicht guttun.

Hier sind vier Schritte, die man unserer Meinung nach immer vor Augen haben sollte, wenn der Aktienmarkt einen Rücksetzer erlebt.

Thomas Brantl besitzt keine der genannten Aktien. The Motley Fool empfiehlt Daimler.