Ist es zu spät, um bei dieser Milliarden-Aktie einzusteigen?

Motley Fool beitragende Investmentanalysten | 23. Januar 2017 Mehr zu: AMZ AMZN

Amazon.com (WKN:906866) ist heute eines der größten und erfolgreichsten öffentlich gehandelten Unternehmen. Die Aktie hat den Markt seit dem Börsengang 1997 in Schutt und Asche gelegt.

Amazon Daten von YCHARTS.

Etwas überraschender ist wahrscheinlich, dass das langfristige Wachstumspotenzial von Amazon sich noch in einem relativ frühen Stadium befindet. Hier ein paar Gründe, warum es für den durchschnittlichen Investor trotzdem noch nicht zu spät ist, um vom anhaltenden Wachstum dieser Milliarden-Aktien zu profitieren.

Warum es noch nicht zu spät ist

Amazon ist eines der ikonischen Tech-Unternehmen auf dieser Welt. Der kometenhafte Aufstieg wurde auch zur Genüge dokumentiert. In den letzten gut 20 Jahren haben CEO Jeff Bezos und sein Team das weltgrößte E-Commerce-Unternehmen aufgebaut, das auch Anteile an einem diversen Mix aus verschiedenen Unternehmen wie Cloud-Computing, Entertainment, Logistik, Abwicklung und noch mehr besitzt. Die Umsätze von Amazon konnten 2015 zum ersten Mal die Marke von 100 Milliarden überschreiten. Das ist ein Punkt, an dem viele Unternehmen schon eine gewisse Reife erreicht haben.

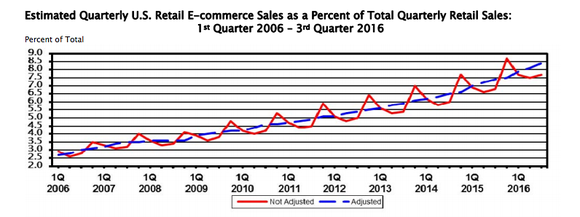

Die Möglichkeit von Amazon die Regeln des globalen Einzelhandels neu zu definieren, gibt dem Unternehmen aber einen einzigartig langen Wachstumshorizont. Eine Zahl, die ich immer gerne erwähne, wenn ich über Amazon spreche, ist eine, die man sonst sehr selten sieht. Ich spreche davon, dass der elektronische Handel nur zwischen 7 und 8 % der gesamten Einzelhandelsumsätze in den USA ausmacht (laut dem Commerce Department):

Bildquelle: US Department of Commerce.

Wir sollten nicht vergessen, dass diese einstellige Prozentzahl einen Anteil der Gesamtumsätze repräsentiert, von dem Amazon selbst nur einen Bruchteil besitzt. Vielleicht bin ich damit ja alleine, aber ich finde, dass das einfach erstaunlich ist. Nach mehr als 20 Jahren, in denen das Unternehmen den Einzelhandel in einem der technologisch fortgeschrittensten Länder neu definiert hat, besitzt Amazon nur einen kleinen Bruchteil der gesamten Einzelhandelsumsätze.

Wenn wir uns das auf globaler Ebene mal genauer ansehen, dann schätz eMarketer, dass sich die weltweiten Umsätze im elektronischen Handel von 7 % im Jahr 2015 bis 2020 aber etwa auf 15 % verdoppeln werden. Das deutet an, dass dieser Markt bis Ende des Jahrzehnts 4 Billionen US-Dollar wert sein wird. Als das größte und innovativste Unternehmen in diesem Bereich wird Amazon also sehr von diesem Wandel profitieren. Daher könnte man argumentieren, dass Amazon, selbst bei der aktuellen Größe, noch jede Menge künftige Wachstumsmöglichkeiten für die Investoren besitzt.

Zwei weitere Gründe Amazon zu kaufen

Abgesehen von dem gerade erwähnten Argument, sollten zwei weitere Faktoren zum Wachstum des Unternehmens beitragen. Erstens: Amazon ist innovativ. Das Unternehmen hat bereits bewiesen, dass es immer neue Möglichkeiten findet, um die Kostenstruktur zu senken, indem der Betrieb selbst geführt wird. Darüber hinaus verfügt Amazon über viele Daten, was zur Cloud-Computing-Plattform AWS geführt hat. Bezos glaubt, dass auch dieses Segment das Potenzial hat, allein pro Jahr 100 Milliarden US-Dollar Umsatz zu machen. Amazon überlegt sich angeblich auch gerade, einen ähnlichen Kurs bei der globalen Logistik und dem Supply-Chain-Geschäft zu verfolgen. Denn auch dieser Teil des Geschäfts befindet sich gerade in einem digitalen Umstrukturierungsprozess. Es ist nicht genau klar, was das für die langfristigen Gewinne von Amazon bedeuten wird, aber solch ein Manöver könnte mit großer Sicherheit ein Vorteil für die Aktionäre sein.

Bildquelle: Getty Images.

Der zweite Faktor ist die Bewertung des Unternehmens. Man sieht oft, dass die Aktie von Amazon relativ billig ist. Wenn wir uns die Zahlen noch einmal genauer ansehen, dann sieht die Sache schon ganz anders aus. Amazon wird mit einem aktuellen Kurs-Gewinn-Verhältnis von 185 und einem erwarteten KGV von 91 bewertet. Wenn wir uns aber den Cashflow von Amazon ansehen, dann wird das Unternehmen auf Kurs-Cashflow-Basis mit einem Wert von 27 gehandelt. Amazon ist also deutlich günstiger, als es ursprünglich aussieht.

Man kommt leicht zu der Schlussfolgerung, dass große Unternehmen wie Amazon nicht mehr schnell wachsen können. Das ist auch oft der Fall. Amazon ist aber eine Wachstumsaktie, die man nur einmal pro Generation sieht, und das Umsatzwachstum des Unternehmens sollte noch jahrelang so weitergehen.

Der Bärenmarkt-Überlebensguide: Wie du mit einer Marktkorrektur umgehst!

Ein erneutes Aufflammen von Corona in China, Krieg innerhalb Europas und eine schwächelnde Industrie in Deutschland in Zeiten hoher Inflation und steigender Zinsen. Das sind ziemlich viele Risiken, die deinem Depot nicht guttun.

Hier sind vier Schritte, die man unserer Meinung nach immer vor Augen haben sollte, wenn der Aktienmarkt einen Rücksetzer erlebt.

The Motley Fool besitzt und empfiehlt Amazon.

Dieser Artikel wurde von Andrew Tonner auf Englisch verfasst und wurde am 20.01.2017 auf Fool.com veröffentlicht. Er wurde übersetzt, damit unsere deutschen Leser an der Diskussion teilnehmen können.