Quartalszahlen von Royal Dutch Shell: Gut, aber nicht so gut wie einige erwartet haben

Motley Fool Senior Investmentanalyst | 4. November 2016 Mehr zu: R6C3 RDS-A

Immer wenn die Gewinne eines Unternehmens steigen, dann sagen einige Finanzexperten, der Gewinn wäre wie eine Rakete abgegangen oder sie benutzen eine andere Übertreibung. Die Ergebnisse des dritten Quartals von Royal Dutch Shell (WKN:A1D94M) waren besser als die vorhergehenden Quartale dank der Übernahme von BG Group, aber auch hier steckt der Teufel in den Details. Daher wollen wir einen Blick auf die Quartalsergebnisse werfen und warum sie sich verbessert haben, zusätzlich wollen wir einen Blick auf die kurzfristige Zukunft im nächsten Jahr werfen.

Die Zahlen

| Kennzahl | Q3 2016 | Q2 2016 | Q3 2015 |

| Umsatz | 61.885 | 60.271 | 68.706 |

| Nettoeinnamen | 1.375 | 1.175 | (7.416) |

| Gewinn pro Aktie (ADS) | 0,36 | 0,06 | (1,94) |

| Operativer Cashflow | 8.492 | 2.292 | 11.231 |

Datenquelle: Royal Dutch Shell Quartalsbericht Dollar Zahlen in Millionen außer Daten pro Aktie

Die Zahlen des Quartals sahen gut aus. Bevor die Investoren aber Freudensprünge machen über den großen Gewinnanstieg im Jahresvergleich und den höheren Cashflow verglichen mit dem vorhergehenden Quartal, müssen wir aber einen Blick auf diese Quartale werfen, um ein umfassendes Bild zu bekommen. Im dritten Quartal 2015 hat das Unternehmen mehrere Milliarden von Dollar aufgrund des Bohrprogrammes in der Arktis abgeschrieben und die Entwicklung des Projektes Carmon Creek ausgesetzt. Alles in allem hat Shell in diesem Jahr 8,5 Milliarden US-Dollar abgeschrieben.

Wenn wir diese Abzüge wieder in die Gleichung hinein nehmen, dann sieht der Anstieg von 2016 von 2,8 Milliarden US-Dollar Gewinn verglichen mit den 2,4 Milliarden aus dem Jahr 2015 nicht so groß aus wie die GAAP-Zahlen andeuten.

Wenn wir uns den Cashflow ansehen, dann ist der Grund, warum dieses Quartal so radikal anders aussieht, dass das Unternehmen jede Menge Arbeitskapital und Steuern, die erst später gezahlt werden als operativen Cashflow ausgewiesen hat. Im zweiten Quartal machten diese beiden Positionen 3,1 Milliarden US-Dollar in liquiden Mitteln aus, während Shell damit 1,1 Milliarden US-Dollar praktisch dazu verdient hat. Wenn man all diese Faktoren mit einbezieht, dann sind diese Zahlen aber nicht deutlich besser als in den vorhergehenden Quartalen.

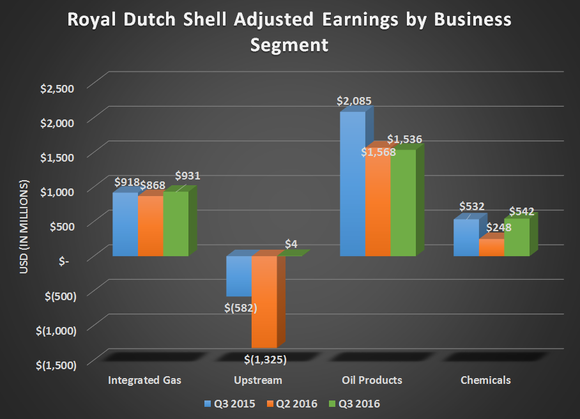

Da die Gewinne des Unternehmens in den letzten Quartalen so durchwachsen waren, wollen wir einen Blick auf die einzelnen Sparten des Unternehmens werfen, denn all die Abschreibungen und einzelnen Positionen geben uns damit einen besseren Vergleich.

Datenquelle: Royal Dutch Shell Quartalsbericht Grafik: Autor

Die Segmente Gas, Ölprodukte und Chemikalien haben stabile Geschäfte gebracht und feste Einnahmen nach langfristigen Verträgen generiert. Daher hat sich hier nicht viel geändert. Die geringeren Margen aus dem Raffineriegeschäft und die höheren Rohölkosten haben die Gewinne bei den Ölprodukten etwas gemindert. Die Sparte Chemikalien verzeichnete dank einer erhöhten Produktion einen Anstieg.

Die große Wende kam für das Unternehmen aus dem Bereich Upstream-Öl- und -Gasproduktion, was zum ersten Mal seit 2014 wieder einen Gewinn erwirtschaften konnte. Die beiden größten Segmente waren Südamerika und die geringeren Verluste in Nordamerika.

Am Ende des Quartals betrug das Verhältnis von Nettoschulden zu Kapital 29,2 %, was einen großen Anstieg von 12,7 % vor einem Jahr darstellt, was aber auch eine Konsequenz der Übernahme der BG Group darstellt. Während Shell seinen Veräußerungsplan in Höhe von 30 Milliarden US-Dollar ausführt, werden sich diese Schulden aber noch deutlich reduzieren (das Unternehmen arbeitet aktuell an 16 Veräußerungen).

Was das Management zu sagen hatte

Jetzt, da sich das Ende des Jahres nähert, sind Shell und viele andere Unternehmen gerade dabei, die Investitionsausgaben noch einmal zu überarbeiten und etwas mehr Klarheit für 2017 zu schaffen. In einer Presseerklärung unterstrich CEO Ben van Beurden, dass dieses Jahr weniger investiert wurde, und genau wie nächstes Jahr und dass sich Kosteneinsparungen durch die Fusion mit BG ergeben.

Zusammen mit der Integration haben wir das Manage durch diesen Abwärtszyklus gemanagt, indem wir die Kosten und die Investitionen reduziert haben, während wir gleichzeitig unser Veräußerungsprogramm durchgeführt und neue Projekte gestartet haben.

Unsere zugrunde liegenden operativen Kosten im Jahr 2016 haben jetzt schon eine Runrate von 40 Milliarden US-Dollar, was 9 Milliarden weniger als die Kosten von Shell und BG im Jahr 2014 waren. Diese werden sich noch weiter reduzieren, während Synergien und Verbesserungen sich entfalten werden.

In der Zwischenzeit werden sich die organischen Investitionen im Jahr 2016 inklusive 3 Milliarden nicht Cash-Positionen auf etwa 29 Milliarden US-Dollar belaufen, was 18 Milliarden weniger ist als Shell und BG im Jahr 2014 ausgegeben haben. Die Investitionen im Jahr 2017 sollen etwa 25 Milliarden US-Dollar betragen, was das untere Ende unseres angegebenen Bereiches von 25 bis 30 Milliarden US-Dollar darstellt.

CFO Simon Henry merkte an, dass die Integration von BG sogar schneller als geplant verläuft und die 2,5 Milliarden US-Dollar Kosteneinsparung aus den Synergien bis 2018 schon erreicht werden konnten. Daher hat das Unternehmen das Einsparziel bis 2018 auf 4,5 Milliarden US-Dollar erhöht.

Unterm Strich

Wenn ein Unternehmen eine so große Übernahme macht wie Shell, dann ist es schwer zu beurteilen, ob das neue Unternehmen eine gute Investition ist oder nicht. Da wir jetzt ein paar Quartale der gemeinsamen Ergebnisse der beiden Unternehmen vorliegen haben, sieht es so aus, als würde sich diese Fusion auszahlen. Die Kosten sinken, die Produktion steigt und es gibt es sehr viele Synergien und Effizienzen, die genutzt werden. Wenn Shell so weitermachen kann und das Veräußerungsprogramm die Schulden reduziert, dann sollte das Unternehmen in einem oder zwei Jahren gut in Schuss sein.

Das Unternehmen ist seinen Konkurrenten bei der Generierung von Renditen aber immer noch hinterher wie auch bei der Eigenkapitalrendite. Shell hat vielversprechende Ansätze gezeigt, dass das Unternehmen es in Zukunft besser machen kann, hat uns aber noch nicht gezeigt, dass es auch eine bessere Investition ist als einige der anderen Unternehmen in der integrierten Öl- und Gasindustrie.

Der Bärenmarkt-Überlebensguide: Wie du mit einer Marktkorrektur umgehst!

Ein erneutes Aufflammen von Corona in China, Krieg innerhalb Europas und eine schwächelnde Industrie in Deutschland in Zeiten hoher Inflation und steigender Zinsen. Das sind ziemlich viele Risiken, die deinem Depot nicht guttun.

Hier sind vier Schritte, die man unserer Meinung nach immer vor Augen haben sollte, wenn der Aktienmarkt einen Rücksetzer erlebt.

The Motley Fool besitzt keine der erwähnten Aktien.

Dieser Artikel wurde von Tyler Crowe auf Englisch verfasst und wurde am 01.11.2016 auf Fool.com veröffentlicht. Er wurde übersetzt, damit unsere deutschen Leser an der Diskussion teilnehmen können.