Der schlechteste finanzielle Rat, den ich je gehört habe

Motley Fool Senior Investmentanalyst | 4. November 2016

Die Welt und verschiedene Medien sind randvoll mit finanziellen Ratschlägen für dich. Aber nicht jeder davon ist wirklich gut. Hier sind drei Ratschläge, die mit denen unsere Autoren Probleme haben.

Erwarte einen Gewinn von 12 % und entnimm 8 % pro Jahr während des Ruhestands

Brian Stoffel: Im Juni 2013 wurde ich in eine unschöne Diskussion mit einer in den Medien bekannten Person verwickelt. Es ging darum, was man von einem gut angelegten Sparvermögen erwarten sollte. Er behauptete:

- Der S&P 500 hat einen durchschnittlichen historischen Gewinn von 12 % pro Jahr. Daher sollten Investoren 100 % ihrer Ersparnisse in Investmentfonds anlegen, die diesen Gewinn liefern können. Häufig werden aber hohe Gebühren fällig.

- Angenommen, die Inflation liegt unter 4 %. Dann könnten Ruheständler im ersten Jahr 8 % ihres Ersparten ausgeben und den Betrag dann jedes Jahr an die Inflation anpassen.

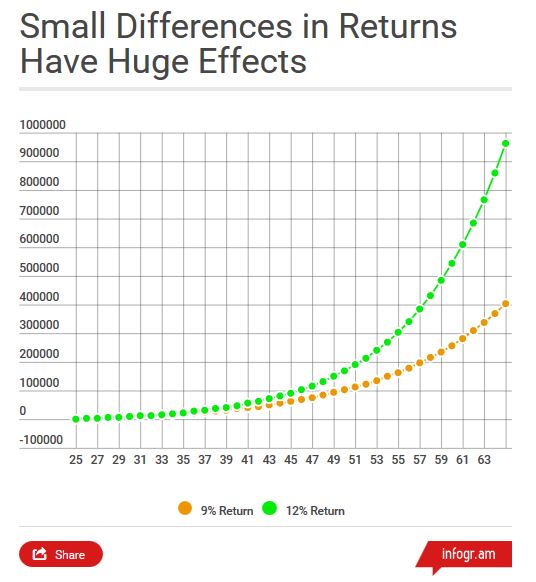

Dieser Ratschlag wird allerdings nicht durch Fakten belegt. Die Wahrheit ist, dass der S&P 500 eine Wachstumsrate inklusive Zinseszins von 9 % pro Jahr hat, wenn man bis ins Jahr 1871 zurückgeht. Diese 3 % mögen kleinlich erscheinen, aber kleine Änderungen können große Unterschiede bewirken. Um dir das zu verdeutlichen machen, wir eine Beispielrechnung. Was würde passieren, wenn du ab deinem 25. Lebensjahr jedes Jahr 5.000 Euro investierst, bis du 65 Jahre alt bist, und dabei entweder 9 % oder 12 % Zinsen erhältst?

Quelle: Infogr.am

Der eigentliche Investitionsbetrag spielt im Grunde keine Rolle. Die Kernaussage ist, dass du nach 40 Jahren nur die Hälfte von dem hast, was du erwartest. Ich habe von verschiedenen Finanzberatern gehört, dass manche Kunden nicht investieren, da sie keine 12 % Zinsen garantieren. Dies führt sie geradewegs zu Beratern, die unrealistische Ergebnisse versprechen.

Der schlimmste Teil dieses Ratschlags ist aber, dass du angeblich problemlos 8 % pro Jahr entnehmen kannst. Ich habe bereits an anderer Stelle gezeigt, dass du mit diesem Vorgehen ein 50%iges Risiko hast, mit 90 bankrott zu sein. Wenn du 2000 in den Ruhestand gegangen wärst, dann hättest du bereits 2009 ohne Geld dagestanden.

Dies allein reicht schon, um zu verstehen, warum das kein guter Rat ist. 8 % Rendite zu erwarten und anzunehmen, dass man 4 % pro Jahr davon ausgeben kann, ist eine viel bessere Investitions- und Ausgabenstrategie.

Du musst kein Geld sparen, wenn du jung bist

Zeitig anzufangen, macht es einfacher, Wohlstand aufzubauen. Foto: Getty Images

Jason Hall: Vor einem Jahr ging ein Artikel viral, der damit warb, dass junge Leute kein Geld sparen müssen. Und natürlich war dies einer der kurzsichtigsten und ignorantesten Ratschläge, die ich in meinem ganzen Leben gesehen hatte.

Nicht nur, weil dies ein furchtbarer finanzieller Rat war. Ehrlich gesagt war das noch das am wenigsten Schlimmste daran.

Der Autor schien anzunehmen, dass Sparen nur ganz oder gar nicht funktioniert. Entweder kannst du Geld zurücklegen und unglücklich sein, da du nichts anderes machen kannst, oder du kannst aufhören zu sparen und glücklich sein, da du ausgehen kannst und Sachen mit deinen Freunden unternimmst.

Das große Problem? Diese Denkweise ignoriert die Wichtigkeit, ein Gleichgewicht zwischen dem Aufbau eines Sicherheitsnetzes und dem Genießen des Lebens im Hier und Jetzt zu finden. Die Wahrheit ist, dass Millionen junger Leute aufgrund ihrer Angewohnheiten, die sie in ihren 20ern erlernen, später erfolgreich oder erfolglos sein werden. Je länger du das Sparen vor dir her schiebst und damit die Angewohnheiten nicht lernst, die es nachhaltig machen, desto schwerer wird es, dieses Verhalten im höheren Alter zu erlernen.

Außerdem endet das Leben nicht mit 30. Viele meiner glücklichsten Tage und besten Erfahrungen hatte ich, als ich älter als 30 wurde. Und ein großer Teil lag daran, dass ich dem schlechten Rat von oben nicht gefolgt bin.

Zuguterletzt solltest du wissen, dass man nicht viel Geld beiseitelegen muss, wenn man jung ist. Wenn du während deiner 20er pro Jahr 600 Euro in einen Indexfonds investierst, dann hast du im Alter von 65 150.000 Euro extra an Vermögen. Du hast richtig gelesen. Mit 50 Euro pro Monat während deiner 20er und insgesamt 6.000 Euro könntest du 150.000 Euro verdienen, wenn du in Rente gehst.

Kaufe ein Haus, miete es nicht

Selena Maranjian: Ein besonders schlechter Rat, der häufig wiederholt wird, ist, dass es besser ist, ein Haus oder eine Wohnung zu kaufen als zu mieten. Dies kann auf den ersten Blick sinnvoll erscheinen. Miete zu bezahlen, kann wie Geld zum Fenster rausschmeißen aussehen, da du am Ende kein Eigentum hast. Denke aber daran, dass du eine Gegenleistung für das Geld bekommst; nämlich ein Dach über dem Kopf.

Ein Haus oder eine Wohnung zu mieten hat auch Vorteile. Wenn du etwas mietest, bist du nicht verantwortlich für die meisten Ausgaben wie Grundsteuer und Reparaturen. Wenn das Dach undicht ist oder die Heizung kaputt geht, dann stehst du nicht plötzlich riesigen Ausgaben gegenüber. Du musst auch keine Versicherung zahlen, die oft teuer werden kann. (Eine Hausratversicherung für deine Einrichtung abzuschließen, kann eine gute Idee sein. Sie kostet aber deutlich weniger, als das ganze Gebäude zu versichern.)

Was ist mit dem Argument, dass es eine gute Investition ist, ein Gebäude zu kaufen. Nun, dass kann so sein. Aber im Durchschnitt und auf lange Sicht gewinnen Immobilien nicht so stark an Wert wie Aktien und andere Anlageformen. Du kannst einen satten Gewinn einfahren, wenn du dein Haus verkaufst, aber du kannst auch Geld dabei verlieren, besonders wenn du nicht lang genug darin gewohnt hast, um die Gebühren zu finanzieren. Da Mieten häufig billiger ist als kaufen, kann es sein, dass du im Ruhestand mehr Geld in der Tasche hast. Wenn du diesen Unterschied in Aktien investierst, dann kann der Gewinn im Laufe der Jahre ziemlich hoch sein.

Ein Haus zu kaufen ist nicht dumm, aber es ist nicht unbedingt die beste Investition.

Der Bärenmarkt-Überlebensguide: Wie du mit einer Marktkorrektur umgehst!

Ein erneutes Aufflammen von Corona in China, Krieg innerhalb Europas und eine schwächelnde Industrie in Deutschland in Zeiten hoher Inflation und steigender Zinsen. Das sind ziemlich viele Risiken, die deinem Depot nicht guttun.

Hier sind vier Schritte, die man unserer Meinung nach immer vor Augen haben sollte, wenn der Aktienmarkt einen Rücksetzer erlebt.

Dieser Artikel wurde von Selena Maranjian auf Englisch verfasst und am 23.10.2016 auf Fool.com veröffentlicht. Er wurde übersetzt, damit unsere deutschen Leser an der Diskussion teilnehmen können.