Kann Royal Dutch Shell seine Energie wiedergewinnen?

![]() Motley Fool Senior Investmentanalyst | 2. November 2016 Mehr zu: CHV R6C3 XONA RDSB CVX RDS-A XOM

Motley Fool Senior Investmentanalyst | 2. November 2016 Mehr zu: CHV R6C3 XONA RDSB CVX RDS-A XOM

Royal Dutch Shell (WKN:A0D94M) gehört zu einer kleinen und elitären Gruppe an Energieriesen. Es steht mit Unternehmen wie Chevron (WKN:852552) und ExxonMobil (WKN:852549) im Wettbewerb. Obwohl diese Unternehmen häufig und auch richtigerweise als Ölmultis bezeichnet werden, drängt Shell mit viel Kraft in eine etwas andere Richtung. Wenn du ein Investor bist und dich fragst, ob Royal Dutch Shell seine Energie wiedergewinnen kann, musst du die Antwort aus einer etwas anderen Perspektive betrachten als noch vor ein paar Jahren.

Harte Zeiten für Energie

Mitte 2014 trat der Ölpreis auf die Bremse. Während seines Falls riss er sowohl Umsätze als auch Gewinne der Ölunternehmen mit ins Bodenlose. Shells Umsatz fiel beispielsweise um 37 % allein zwischen 2014 und 2015. Dieses Jahr wird er noch mal sinken, obwohl sich die Preise stabilisieren. Der Gewinn je Aktie war noch stärker betroffen. Er fiel um fast 90 % in dem Zeitraum von 2014 bis 2015. Obwohl dies zu einem großen Teil an Abschreibungen lag, kannst du erkennen, dass der Ölmarkt die Ergebnisse von Shell ganz schön gerupft hat. Und auch 2016 bleiben Umsatz und Gewinn ziemlich schwach.

Um fair zu bleiben, muss man sagen, dass es den Konkurrenten von Shell nicht viel besser ging. Chevrons Gewinn sank um fast 75 % zwischen 2014 und 2015. Und schlimmer noch; das Unternehmen schreibt seit drei Jahren in Folge rote Zahlen. Exxon hat sich besser gehalten. Sein Gewinn stürzte zwischen 2014 und 2015 „nur“ um 50 % ab. Die Ergebnisse werden 2016 wahrscheinlich noch schlechter, aber das Management bleibt optimistisch beim Gewinn. (Beachte, dass Exxon, im Gegensatz zu seinen Konkurrenten, keine Abschreibungen vorgenommen hat.)

Einfach ausgedrückt, für Ölunternehmen sind harte Zeiten angebrochen. Jedes von ihnen hat ein Energieproblem.

Im Abschwung wachsen

Aber im Gegensatz zu seinen Konkurrenten hat Shell massiv in eine andere Energiezukunft investiert. Während dieser schweren Zeit für Öl, hat das Unternehmen 50 Milliarden US-Dollar aufgebracht, um das Gasunternehmen BG-Group zu kaufen. Shell hat hoch darauf gewettet, dass Erdgas in naher Zukunft ein Wachstumsmotor im Energiesektor sein wird.

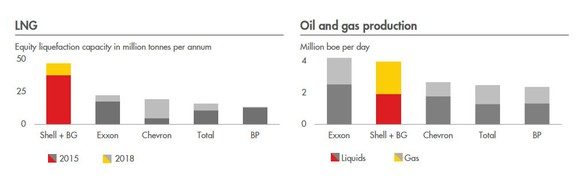

Shell investierte massiv in Erdgas. Bildquelle: Royal Dutch Shell.

Das ist kein geringer Wetteinsatz. Lass uns die zwei Balkendiagramme genauer anschauen. Sie vergleichen Shell mit seinen nächsten Konkurrenten. Das linke Diagramm zeigt, dass Shell mit Abstand das größte Unternehmen bei Flüssiggas ist. Kein anderes Unternehmen ist auch nur in der Nähe. Und das Diagramm auf der rechten Seite zeigt, dass Shell einen größeren Gasanteil am Gesamtgeschäft hat als seine Konkurrenten. ExxonMobil ist hier am nächsten dran. In der Tat macht Gas fast die Hälfte des Geschäfts von Shell aus.

Öl ist wichtig für Shell, genauso wie für die anderen Unternehmen. Aber Erdgas ist genauso wichtig. Das allerdings gilt nicht für seine Konkurrenten.

Energie im Tank

Aus dieser Perspektive muss das Ölgeschäft wieder Fahrt aufnehmen, damit das Unternehmen wieder zu altem Glanz zurückfindet. Aber um die volle Energie zurückzugewinnen, ist das nicht genug. Damit das passiert, muss auch die Nachfrage nach Erdgas die Erwartungen von Shell erfüllen.

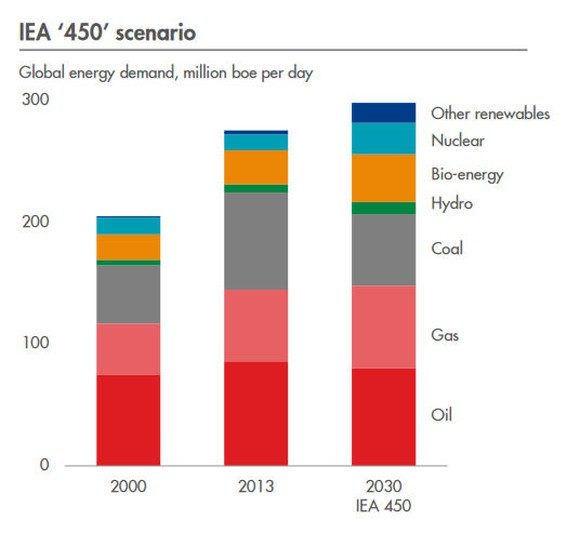

Hat Erdgas eine leuchtende Zukunft? Bildquelle: Royal Dutch Shell.

Es gibt allerdings ein paar positive Dinge. In dem Säulendiagramm sagt die International Energy Agency (IEA), eine weltweite Organisation, die den Energieverbrauch beobachtet, voraus, dass die Nachfrage nach Öl zwischen 2013 und 2030 leicht fallen wird. Erdgas hingegen soll steigen. Dies liegt teilweise daran, dass Erdgas als sauberere Alternative zu Öl und Kohle gesehen wird.

Die Investition in BG, eine große Wette auf Erdgas, ist ein klarer Hinweis darauf, dass das Unternehmen versucht, auf der richtigen Seite der Gleichung zu stehen. Und wenn die Zukunft, die von Shell und der IEA vorhergesehen wird, eintritt, dann wird Shell mehr Energie haben, als seine Konkurrenten aufbringen können.

Wie Shell seinen Schwung wiederbekommt

Wenn du dich fragst, ob Royal Dutch Shell wieder auf das Niveau von vor dem Crash klettern kann, dann solltest du sowohl den Ölsektor als auch den Gassektor im Blick behalten. Beide haben eine entscheidende Rolle. Allerdings wird wahrscheinlich das Erdgas maßgeblich zum Erfolg des Unternehmens beitragen. Und im Moment sehen die Signale positiv aus.

Der Bärenmarkt-Überlebensguide: Wie du mit einer Marktkorrektur umgehst!

Ein erneutes Aufflammen von Corona in China, Krieg innerhalb Europas und eine schwächelnde Industrie in Deutschland in Zeiten hoher Inflation und steigender Zinsen. Das sind ziemlich viele Risiken, die deinem Depot nicht guttun.

Hier sind vier Schritte, die man unserer Meinung nach immer vor Augen haben sollte, wenn der Aktienmarkt einen Rücksetzer erlebt.

The Motley Fool besitzt Aktien von ExxonMobil. The Motley Fool empfiehlt Chevron.

Dieser Artikel wurde von Reuben Gregg Brewer auf Englisch verfasst und am 31.10.2016 auf Fool.com veröffentlicht. Er wurde übersetzt, damit unsere deutschen Leser an der Diskussion teilnehmen können.